Puntos clave sobre las acciones de Caris Life Sciences

- Los ingresos totales crecieron un 79 % interanual hasta alcanzar los 216,2 millones de dólares en el primer trimestre de 2026, liderados por los servicios de perfilado molecular, que registraron un crecimiento del 85 % hasta alcanzar los 211 millones de dólares.

- Los márgenes brutos aumentaron del 47 % en el primer trimestre de 2025 al 65 % en el primer trimestre de 2026, lo que supone una mejora de 18 puntos porcentuales en cuatro trimestres.

- El modelo de caso medio de TIKR valora las acciones de Caris Life Sciences en aproximadamente 159 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 560 % con respecto al precio actual de 18 dólares.

- Caris Detect ofreció una sensibilidad del 60 % en las fases I y II, con una especificidad del 99 % en casos asintomáticos, en 3.014 sujetos del estudio Achieve 1.

La cuenta de resultados muestra un crecimiento de los ingresos del 79 % con unos márgenes brutos que ya se sitúan en el 65 %, pero las acciones cotizan cerca de su mínimo de 52 semanas.Consulte los datos financieros de las acciones de Caris Life Sciences en TIKR de forma gratuita →

Las acciones de Caris Life Sciences vuelven a ser rentables gracias al aumento del precio medio de venta a medida que se acerca el lanzamiento de Detect

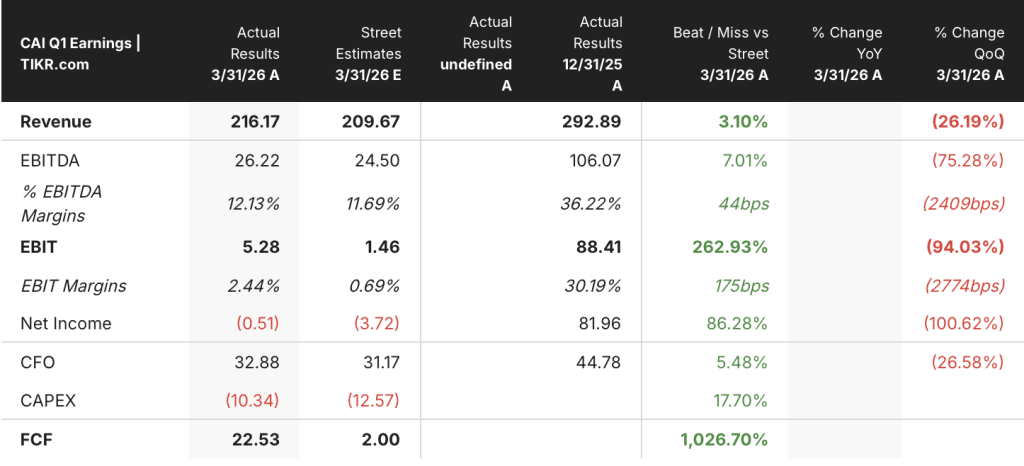

Caris Life Sciences (CAI) registró unos ingresos en el primer trimestre de 2026 de 216,2 millones de dólares, un 79 % más que el año anterior, tras una reorganización de la fuerza de ventas que afectó a enero, pero que impulsó un número récord de activaciones en febrero y marzo.

La empresa ofrece perfiles moleculares completos para pacientes con cáncer, utilizando la secuenciación del exoma completo y del transcriptoma en 23 000 genes para identificar opciones terapéuticas, la idoneidad para ensayos clínicos y marcadores de resistencia. Cada paciente perfilado alimenta un conjunto de datos propio que ya supera el millón de casos, lo que impulsa tanto las herramientas clínicas de IA como las colaboraciones biofarmacéuticas.

Los servicios de perfilado molecular, que representaron 211 millones de dólares de los ingresos del primer trimestre, crecieron un 85 % interanual gracias a dos factores que actuaron simultáneamente: un aumento del 15 % en el volumen de casos clínicos hasta alcanzar los 52 800 casos, y un aumento del 61 % en el precio medio de venta (ASP) de las pruebas de perfilado exhaustivo.

El director financiero, Luke Power, atribuyó el aumento del ASP directamente a MI Cancer Seek, el ensayo de tejido de exoma completo y transcriptoma de la empresa aprobado por la FDA: el ASP de los tejidos aumentó un 70 %, hasta superar los 4 300 dólares, y el ASP de la sangre aumentó un 14 %, hasta situarse justo por debajo de los 2 500 dólares, impulsado por la obtención de contratos con pagadores y por los más de 225 millones de personas cubiertas que ahora cuenta MI Cancer Seek.

El director comercial (CCO), Bobby Hill, declaró en la conferencia sobre los resultados del primer trimestre: «Las activaciones en febrero y marzo crecieron aproximadamente un 20 % interanual en comparación con el mismo periodo de dos meses del año pasado».

La tasa de ejecución a fin de periodo de febrero y marzo implicaba aproximadamente 56 000 casos completados por trimestre, lo que respalda la previsión de la dirección de más de 58 000 casos en el segundo trimestre, un aumento secuencial del 10 % respecto al primer trimestre.

En el segundo trimestre se lanzaron dos nuevos productos: Caris ChromoSeq, un ensayo de selección de terapia de genoma completo para cánceres hematológicos con un precio de 3228 dólares, que recibió la aprobación de MolDX; y Caris MI Clarity, una prueba de IA de patología digital para el riesgo de recurrencia del cáncer de mama. Ninguno de ellos está incluido en las previsiones actuales para todo el año, que sitúan los ingresos entre 1.000 y 1.020 millones de dólares.

El catalizador más relevante a corto plazo sigue siendo Caris Detect, la prueba de detección precoz de múltiples tipos de cáncer de la empresa basada en la secuenciación del genoma completo. El estudio Achieve 1, una cohorte de 3.014 sujetos, informó de una sensibilidad del 60 % en los estadios I y II con una especificidad del 99 % en casos asintomáticos. El director científico, Milan Radovich, describió el resultado como obtenido utilizando solo uno de los nueve pilares biológicos potenciales, lo que sugiere un importante margen de mejora en el rendimiento a medida que la plataforma madure. El lanzamiento comercial con Everlywell está previsto para el segundo trimestre de 2026.

La reestructuración de las ventas afectó a enero, pero febrero y marzo demostraron que la demanda es real. Los datos de volumen, las tendencias del precio medio de venta y el calendario de Detect están disponibles en TIKR.Consulte gratis el historial financiero completo de las acciones de Caris Life Sciences en TIKR →

¿Está infravalorada la acción de Caris Life Sciences? El margen bruto dice que sí

El margen bruto de las acciones de Caris Life Sciences se amplió del 38 % en el segundo trimestre de 2024 al 65 % en el primer trimestre de 2026, una mejora de 27 puntos porcentuales a lo largo de siete trimestres impulsada casi en su totalidad por el hecho de que el precio medio de venta (ASP) se ha equiparado al coste de la secuenciación del exoma completo y del transcriptoma.

El coste de los productos vendidos se mantuvo prácticamente estable durante ese mismo periodo, oscilando entre 0,06 y 0,07 mil millones de dólares por trimestre, mientras que los ingresos se duplicaron con creces, lo que constituye el apalancamiento operativo característico de una plataforma en la que la infraestructura fija de secuenciación da servicio a una base de ingresos en crecimiento.

La diferencia entre el margen bruto (65 %) y el margen operativo (2 %) en el primer trimestre de 2026 refleja un ciclo de reinversión deliberado: Los gastos generales y administrativos de 100 millones de dólares y los de I+D de 30 millones de dólares consumieron casi todo el beneficio bruto generado durante el trimestre, ya que la empresa amplió su fuerza de ventas de 82 a 146 territorios y se preparó para el lanzamiento de Detect.

El beneficio bruto creció un 148 % interanual en el primer trimestre de 2026, mientras que los gastos operativos totales solo crecieron un 18 %, una ratio que demuestra que la reinversión no está superando al motor de margen subyacente.

El mínimo del margen operativo se registró en el segundo trimestre de 2024, con un -67 %, pasó a terreno positivo en el tercer trimestre de 2025, con un 15 %, alcanzó un máximo del 30 % en el cuarto trimestre de 2025 y se redujo al 2 % en el primer trimestre de 2026, a medida que la empresa adelantaba las inversiones en Detect y en la fuerza de ventas. Esa compresión es un ciclo de inversión, no una inversión de tendencia en los márgenes.

CAI ha cerrado la brecha de margen bruto con GH y ahora cotiza a la par con ambas empresas

El margen bruto de las acciones de Caris Life Sciences se situó 22 puntos porcentuales por debajo del de Guardant Health (GH) en el segundo trimestre de 2024, con un 38 % para CAI y un 59 % para GH, una diferencia que reflejaba la fase más temprana de madurez de los reembolsos de CAI, más que cualquier desventaja estructural en los costes.

Para el tercer trimestre de 2025, las acciones de Caris Life Sciences habían cerrado esa brecha por completo, alcanzando el 68 % frente al 65 % de GH, el primer trimestre en el que CAI superó a su competidor en biopsia líquida en margen bruto, impulsado por el mismo motor de expansión del precio medio de venta que elevó los precios de los tejidos un 70 % interanual.

Tempus AI (TEM) mantuvo sus márgenes brutos en el rango del 60 % al 63 % durante todo el periodo de comparación, proporcionando un techo estable que tanto CAI como GH han alcanzado ahora, lo que sugiere que el 65 % representa la norma de la categoría para las plataformas de diagnóstico molecular a gran escala, más que un techo específico de Caris.

La implicación estratégica para las acciones de Caris Life Sciences es que la recuperación del margen bruto está prácticamente completada, y la próxima palanca de expansión del margen reside en la normalización de los gastos operativos, a medida que Detect, ChromoSeq y MI Clarity pasan de ser lanzamientos en fase de inversión a contribuyentes de ingresos recurrentes sobre la base actual del margen bruto del 65 %.

El escenario medio de TIKR de 159 dólares para las acciones de CAI: qué debe mantenerse para que las cifras cuadren

El escenario base de TIKR valora Caris Life Sciences en aproximadamente 159 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 560 % desde el precio actual de 18 dólares, o aproximadamente un 51 % anualizado a lo largo de 4,5 años.

Si el crecimiento de los ingresos se mantiene en torno a la trayectoria del escenario intermedio, con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 13 % y unos márgenes de beneficio neto que convergen hacia el 18 %, el modelo respalda ese objetivo. El mecanismo se basa en el margen bruto ya establecido en el 65 %, más el apalancamiento operativo inherente a una estructura de costes de secuenciación fijos, a medida que se acumulan los ingresos procedentes de nuevos productos como ChromoSeq, MI Clarity y Detect.

En el caso pesimista, con una tasa de crecimiento anual compuesta (CAGR) de los ingresos de aproximadamente el 12 % y unos márgenes de beneficio neto de aproximadamente el 17 %, el modelo arroja un precio de la acción de alrededor de 112 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 523 %, o aproximadamente un 24 % anualizado.

En el escenario optimista, con una tasa de crecimiento anual compuesto (CAGR) de los ingresos de aproximadamente el 15 % y unos márgenes de beneficio neto de aproximadamente el 19 %, el modelo arroja un valor de aproximadamente 218 dólares, lo que implica una rentabilidad total de alrededor del 1113 %, o aproximadamente un 34 % anualizado.

La condición que separa el escenario intermedio del bajo no es el volumen de ingresos, que está superando las previsiones, sino el ritmo de normalización de los gastos operativos a medida que Detect y las nuevas incorporaciones a la fuerza de ventas maduran y contribuyen a los ingresos recurrentes.

¿Es recomendable comprar acciones de Caris Life Sciences en este momento?

Las acciones de Caris Life Sciences cotizan cerca de su mínimo de 52 semanas, 17 dólares, mientras que el negocio subyacente registra un crecimiento de los ingresos del 79 % y unos márgenes brutos del 65 %.

El modelo de caso medio de TIKR valora la acción en aproximadamente 159 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 560 % desde los niveles actuales.

La viabilidad de la inversión depende de que la empresa mantenga la disciplina en los márgenes brutos y consiga convertir los lanzamientos de Detect y ChromoSeq en fuentes de ingresos duraderas.

¿Deberías invertir en Caris Life Sciences, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca las acciones de Caris Life Sciences, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para monitorizar Caris Life Sciences, Inc. junto con cualquier otra acción que le interese. No se requiere tarjeta de crédito. Solo los datos que necesita para decidir por sí mismo.

Accede gratis a herramientas profesionales para analizar las acciones de CAI en TIKR →