Puntos clave sobre las acciones de Cloudflare

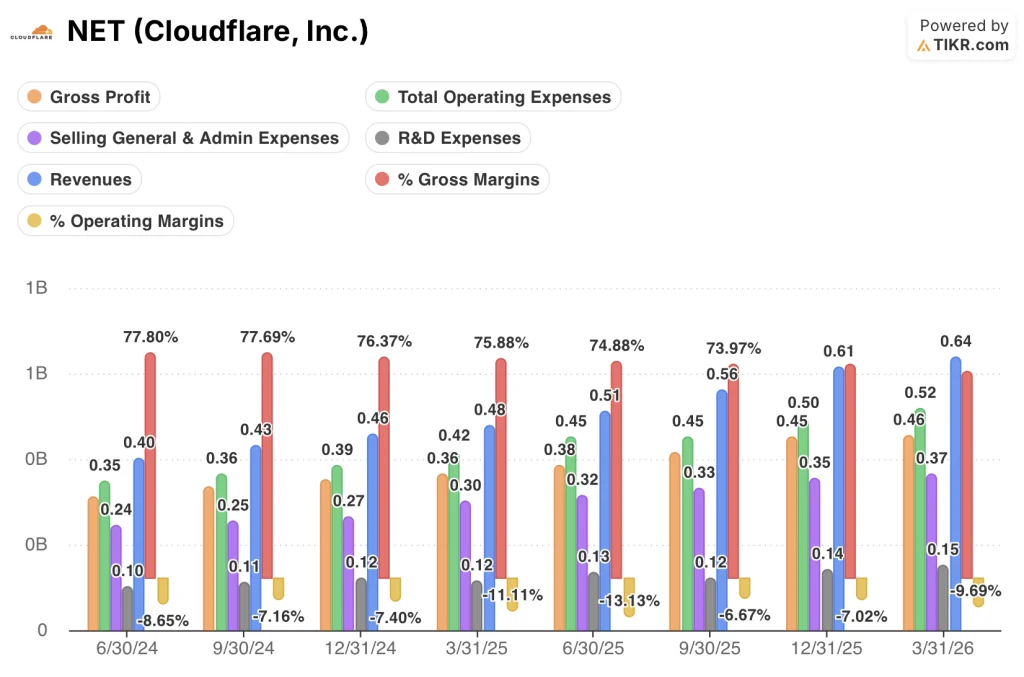

- Los ingresos crecieron un 34 % interanual hasta alcanzar los 639,8 millones de dólares en el primer trimestre de 2026, superando la estimación de consenso de 622,6 millones de dólares.

- El margen bruto no GAAP descendió 130 puntos básicos interanuales hasta el 73 %, debido al margen bruto inferior a la media de la plataforma para desarrolladores Workers y a un cambio en la composición del tráfico de gratuito a de pago.

- Los ingresos operativos no GAAP de las acciones de Cloudflare crecieron un 31 % interanual hasta alcanzar los 73,1 millones de dólares, mientras que los gastos operativos como porcentaje de los ingresos cayeron 3 puntos porcentuales interanuales hasta situarse en el 62 %.

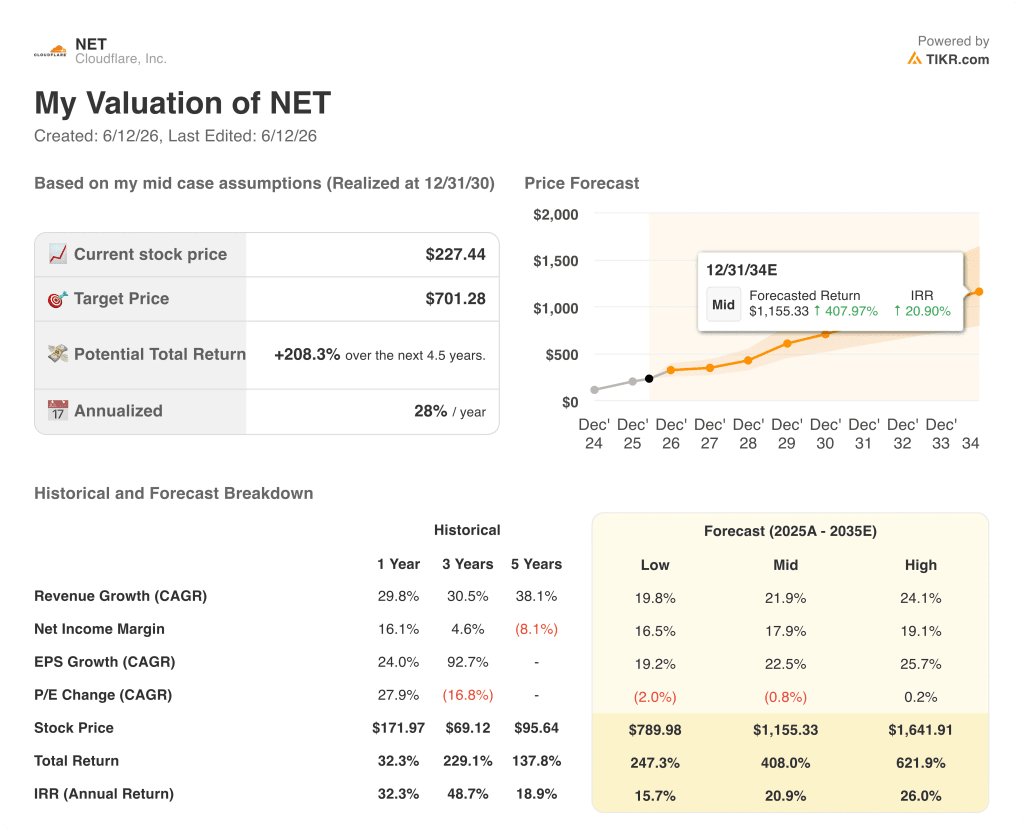

- El escenario medio de TIKR valora las acciones de Cloudflare en aproximadamente 701 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 208 % desde el precio actual de 227 dólares.

Las acciones de Cloudflare se aceleran hacia la era «Agentic»: un crecimiento de los ingresos del 34 % y una reestructuración de la plantilla

Cloudflare (NET) declaró unos ingresos en el primer trimestre de 2026 de 639,8 millones de dólares, un 34 % más que el año anterior y 17 millones por encima de las previsiones de Wall Street, la tasa de crecimiento de ingresos más rápida en al menos seis trimestres, acompañada del anuncio de que la empresa va a recortar más de 1100 puestos de trabajo para reestructurarse en torno a lo que el director ejecutivo, Matthew Prince, denominó un «modelo operativo agente-centrado y con prioridad en la IA».

Cloudflare es una empresa de conectividad en la nube cuya red global se sitúa entre los usuarios e Internet, proporcionando seguridad, rendimiento e infraestructura para desarrolladores en cuatro segmentos de negocio que denomina «Acts».

El aumento de los ingresos se vio impulsado por una aceleración en todas las métricas de grandes clientes que la empresa supervisa.

Los clientes que pagan más de 100 000 dólares al año alcanzaron los 4416, un 25 % más que el año anterior, y su contribución a los ingresos creció hasta el 72 % del total, frente al 69 % del año anterior.

Los contratos de más de 1 millón de dólares crecieron un 73 % interanual, la tasa más rápida desde 2024, y la empresa sumó en un solo trimestre tantos clientes que gastan más de 5 millones de dólares al año como en todo el año anterior.

En cuanto a la cartera de proyectos, la generación de nuevos proyectos creció secuencialmente al ritmo más rápido en cinco años, y las reservas del trimestre procedentes de nuevos clientes aumentaron a la tasa más alta desde 2023.

El director ejecutivo, Matthew Prince, relacionó directamente la aceleración de la demanda en la presentación de resultados del primer trimestre de 2026 con el tráfico de IA agentiva: «Estamos viendo cientos de miles de millones de solicitudes agentivas al mes, y esa cifra está creciendo exponencialmente».

La reestructuración, concentrada en el segundo trimestre de 2026, supondrá entre 140 y 150 millones de dólares en indemnizaciones y gastos relacionados, de los cuales aproximadamente 40 millones serán no monetarios, y reducirá la plantilla en un 20 % aproximadamente.

La reducción de plantilla no afecta al equipo de ventas con cuotas, sino que se centra en puestos de soporte que la dirección considera que ahora pueden desempeñar los agentes de IA, y el director financiero, Thomas Seifert, señaló que la empresa reasignaría los ahorros a aumentar la capacidad de ventas con cuotas.

Para el conjunto del año 2026, Cloudflare prevé unos ingresos de entre 2.805 y 2.813 millones de dólares, lo que representa un crecimiento interanual del 30 % en el punto medio, y un beneficio operativo de entre 418 y 421 millones de dólares.

El margen bruto de las acciones de Cloudflare está cayendo por las razones adecuadas y la brecha de apalancamiento operativo es la clave

El margen bruto GAAP de las acciones de Cloudflare se ha reducido del 78 % en junio de 2024 al 71 % en marzo de 2026, lo que supone un descenso de 8 puntos porcentuales a lo largo de ocho trimestres consecutivos, sin que se haya producido ningún trimestre de recuperación o estabilización en la secuencia.

El mecanismo es la combinación de productos, no el poder de fijación de precios: la plataforma para desarrolladores Workers, que tiene un margen bruto inferior a la media de la empresa, sumó un millón de nuevos desarrolladores netos solo en el primer trimestre de 2026, lo que casi iguala los 1,5 millones sumados en todo 2025, y los ingresos de esa plataforma crecieron un 137 % en términos de ARR en 2025.

Un segundo factor agravante es de carácter estructural más que competitivo: el tráfico gratuito de clientes se está convirtiendo en de pago, lo que traslada los costes de red asociados de la partida de ventas y marketing al coste de los ingresos, un cambio que el director financiero Thomas Seifert describió como un efecto neutro en la cuenta de resultados global, pero como un lastre persistente para el margen bruto declarado.

El beneficio bruto de las acciones de Cloudflare siguió creciendo un 25 % interanual hasta alcanzar los 460 millones de dólares en el primer trimestre de 2026, pero esa tasa de crecimiento se ha desacelerado desde el 34 % registrado en junio de 2024, lo que significa que el beneficio bruto está creciendo ahora más lentamente que los ingresos, una diferencia que mide exactamente cuánto margen está consumiendo la combinación de plataformas.

La historia del apalancamiento operativo se sitúa por debajo de la línea de beneficio bruto: los gastos operativos totales cayeron del 88 % de los ingresos en junio de 2024 al 82 % en marzo de 2026, una mejora de 6 puntos porcentuales impulsada por la disminución de los gastos de venta, generales y administrativos (SG&A) del 60 % al 58 % de los ingresos y el mantenimiento de los gastos de I+D en el 24 %, mientras que los ingresos crecieron de 400 millones de dólares a 640 millones durante el mismo periodo.

Las pérdidas operativas según los PCGA se han reducido en términos de dólares en relación con los ingresos, pasando de un margen operativo del (9 %) en junio de 2024 al (10 %) en marzo de 2026 —prácticamente sin cambios—, lo que significa que el apalancamiento de los gastos operativos está siendo absorbido por completo por la compresión del margen bruto, en lugar de repercutir en la línea de ingresos operativos.

La tensión central es precisa: el beneficio bruto creció un 25 % en el primer trimestre de 2026, mientras que los gastos operativos totales crecieron aproximadamente un 23 % interanual, un margen tan estrecho que cada punto básico de disminución adicional del margen bruto borra el apalancamiento operativo que debería generar un crecimiento de los ingresos del 34 %.

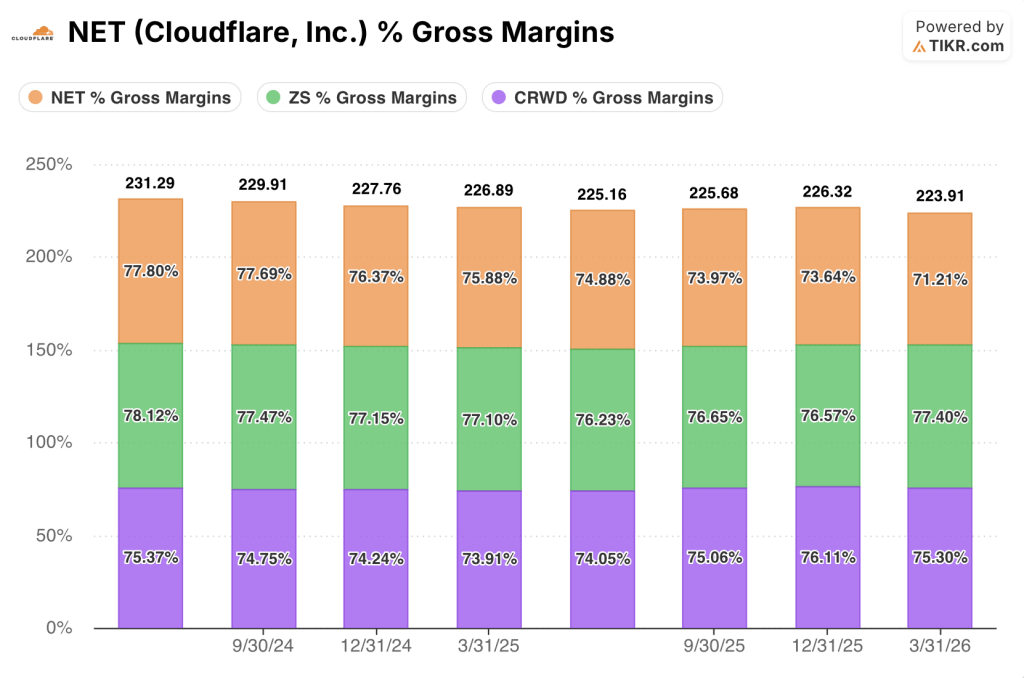

NET cotiza con un descuento en el margen bruto respecto a Zscaler y CrowdStrike, y la brecha se está ampliando

El margen bruto GAAP de las acciones de Cloudflare, del 71 % en el primer trimestre de 2026, se sitúa 6 puntos porcentuales por debajo del 77 % de Zscaler y 4 puntos porcentuales por debajo del 75 % de CrowdStrike en el mismo trimestre, la mayor diferencia entre las tres en el conjunto de datos de ocho trimestres y un cambio de tendencia respecto a un periodo a mediados de 2024 en el que las tres empresas se situaban en un margen de 3 puntos porcentuales entre sí.

La dirección de la divergencia es la señal competitiva: el margen bruto de Zscaler se ha mantenido en un rango de entre el 77 % y el 78 % a lo largo de los ocho trimestres, el de CrowdStrike se ha recuperado del 74 % en el primer trimestre de 2025 al 75 % en el primer trimestre de 2026, y el de Cloudflare ha descendido en todos y cada uno de los trimestres, pasando del 78 % en junio de 2024 al 71 % en marzo de 2026, una contracción de 7 puntos porcentuales mientras que sus dos competidores se mantuvieron estables o mejoraron.

La implicación para la tesis es directa: la diferencia en el margen bruto entre NET y sus dos competidores más cercanos en seguridad y redes no es una característica estructural heredada de la base de costes de Cloudflare, sino que se abrió a lo largo de ocho trimestres y se produjo mientras Zscaler y CrowdStrike demostraban que la infraestructura de seguridad en la nube puede mantener márgenes en el rango del 75 % y el 78 % a gran escala, lo que significa que la contracción en Cloudflare es específica del cambio en la composición de la plataforma para desarrolladores Workers y de la reclasificación del tráfico de gratuito a de pago que la dirección ha calificado explícitamente de transitoria.

Si la dirección tiene razón en que el suelo del margen bruto está cerca —el director financiero Thomas Seifert indicó una estabilización en el segundo trimestre de 2026—, entonces las acciones de Cloudflare entran en una fase de recuperación frente a sus competidores, que ya han demostrado el techo de margen que este modelo de negocio puede soportar.

¿Está infravalorada la acción de Cloudflare en 2026? El escenario medio de TIKR, de 701 dólares, apunta a que el apalancamiento operativo debe acumularse

El escenario medio de TIKR valora las acciones de Cloudflare en aproximadamente 701 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 208 % desde el precio actual de 227 dólares, o aproximadamente un 28 % anualizado a lo largo de 4,5 años.

Si el crecimiento de los ingresos se mantiene cerca de la hipótesis del caso medio, de alrededor del 22 % anual, y los márgenes operativos se amplían hacia los objetivos a largo plazo de la empresa, la trayectoria hacia el caso medio de TIKR es coherente con las señales de aceleración empresarial y apalancamiento operativo ya presentes en la cuenta de resultados.

Si la compresión del margen bruto se agrava aún más a medida que la plataforma para desarrolladores crece y la reestructuración genera fricciones de ejecución a corto plazo, el escenario pesimista valora las acciones de Cloudflare en unos 790 dólares para diciembre de 2035 en un horizonte de 10 años, lo que implica una tasa anualizada de alrededor del 16 %, aún positiva, pero con una espera mucho más larga para que se resuelva la tesis del apalancamiento operativo.

El escenario optimista, basado en un crecimiento compuesto de los ingresos de alrededor del 24 % anual junto con la normalización de los márgenes, alcanza aproximadamente los 1642 dólares para diciembre de 2035, lo que supone alrededor del 26 % anualizado.

¿Es recomendable comprar acciones de Cloudflare en este momento?

Las acciones de Cloudflare registraron un crecimiento de los ingresos del 34 % en el primer trimestre de 2026, un aumento del 73 % en los contratos de un millón de dólares y unos ingresos operativos no GAAP de 73,1 millones de dólares, lo que supone un incremento interanual del 31 %.

El objetivo medio de TIKR de aproximadamente 701 dólares para diciembre de 2030 implica una rentabilidad total de alrededor del 208 % desde el precio actual de 227 dólares, pero esa rentabilidad está condicionada a que el margen bruto se estabilice y a que la aceleración de la demanda de IA agentiva se traduzca en un apalancamiento operativo a un ritmo que la cuenta de resultados aún no ha demostrado plenamente.

Para los inversores que creen que el margen bruto de la plataforma de desarrollo Workers mejora a gran escala y que el tráfico de IA agentiva se convierte en un motor estructural de ingresos, el precio actual refleja un descuento significativo respecto al modelo de TIKR.

Para los inversores que necesitan ver estabilidad en el margen bruto antes de comprometerse, el informe del segundo trimestre de 2026, que según indicó el director financiero Thomas Seifert mostraría estabilización, es el próximo dato fiable.

¿Deberías invertir en Cloudflare, Inc.?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de Cloudflare, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar Cloudflare, Inc. junto con el resto de acciones que te interesan. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar la acción X en TIKR →