Puntos clave sobre las acciones de Intuit

- Los ingresos del tercer trimestre del ejercicio fiscal 2026 alcanzaron los 8.560 millones de dólares, lo que supone un crecimiento interanual del 10 % y supera el límite superior de las previsiones.

- Los márgenes brutos se mantuvieron en el 84 % en el tercer trimestre, mientras que los márgenes operativos aumentaron hasta el 47 %, ya que la disciplina en los costes compensó el descenso en el volumen de declaraciones de impuestos «hágalo usted mismo».

- Los clientes de TurboTax Live crecieron un 38 % este año fiscal y ahora representan el 53 % de los ingresos totales de TurboTax, 11 puntos más que el año pasado.

- TIKR valora la acción de Intuit en aproximadamente 469 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 65 % desde el precio actual de 284 dólares.

Las acciones de Intuit superaron las estimaciones y anunciaron un recorte de plantilla del 17 % el mismo día

Intuit Inc. (INTU), la empresa de tecnología financiera responsable de TurboTax, QuickBooks, Credit Karma y Mailchimp, publicó el 20 de mayo los resultados del tercer trimestre fiscal de 2026, que superaron todas las previsiones, al tiempo que anunciaba que recortaría un 17 % de su plantilla a tiempo completo.

Los ingresos, de 8560 millones de dólares, superaron el límite superior de las previsiones y crecieron un 10 % con respecto al mismo periodo del año anterior.

El beneficio por acción diluido no GAAP alcanzó los 12,80 dólares, frente a los 11,65 dólares del año anterior y por encima de la previsión de los analistas de 12,57 dólares.

La empresa elevó sus previsiones de ingresos para todo el año a entre 21 341 y 21 374 millones de dólares, lo que supone un crecimiento del 13 % al 14 %, con un beneficio por acción no GAAP previsto de entre 23,80 y 23,85 dólares.

El director ejecutivo, Sasan Goodarzi, describió los motivos de los despidos directamente en la conferencia sobre los resultados del tercer trimestre: «Estamos reduciendo nuestra plantilla a tiempo completo en un 17 % para simplificar nuestra estructura organizativa y convertirnos en una empresa más ágil, más ágil y más centrada».

La crisis que ha provocado que las acciones de Intuit hayan caído más de un 60 % desde su máximo de 52 semanas se concentra casi por completo en un nicho muy concreto del negocio: los contribuyentes que presentan su declaración de impuestos por su cuenta y son sensibles al precio, con ingresos inferiores a 50 000 dólares al año, un segmento que Goodarzi calificó explícitamente como «el 12 % de nuestro mercado total de TurboTax».»

A pesar de este revés, los clientes de TurboTax Live crecieron un 38 % este año fiscal, los nuevos clientes asistidos aumentaron un 29 % y TurboTax Live representa ahora el 53 % de los ingresos totales de TurboTax. Global Business Solutions, que incluye QuickBooks y constituye aproximadamente el 40 % de los ingresos de la empresa, creció un 15 % en el trimestre, o un 17 % excluyendo Mailchimp. Los ingresos del ecosistema online para QBO Advanced e Intuit Enterprise Suite crecieron un 38 %.

La categoría de asistencia está captando exactamente la dinámica hacia la que Intuit se ha estado orientando: clientes que gastarán mucho más en inteligencia financiera «llave en mano» que en software por sí solo. Como dijo Goodarzi: «los clientes compran confianza, no código, por lo que gastan al menos siete veces más en expertos en contabilidad e impuestos que en software por sí solo».

La cuenta de resultados muestra un margen bruto sólido y un apalancamiento operativo en mejora. Ahora la pregunta es: ¿qué valor tiene eso?Modele usted mismo el caso base de TIKR para las acciones de Intuit, de forma gratuita →

¿Están infravaloradas las acciones de Intuit? Lo que realmente revela la historia del apalancamiento operativo

El margen bruto de las acciones de Intuit, del 84 % en el tercer trimestre del ejercicio fiscal 2026, se mantuvo prácticamente sin cambios en comparación con el 85 % registrado en el mismo trimestre de la temporada fiscal del año anterior, una señal de que el coste de los ingresos está aumentando en proporción al negocio y de que el poder de fijación de precios de los productos de alto ARPU permanece intacto.

Los márgenes operativos del 47 % en el tercer trimestre representan una mejora significativa con respecto al margen operativo del 2 % que las acciones de Intuit registraron en el primer trimestre no fiscal del año 2025, lo que refleja cómo los beneficios se concentran de forma espectacular en torno a la temporada de declaración de abril.

La comparación más reveladora es la de los últimos ocho trimestres: los márgenes operativos oscilaron entre el 2 % y el 8 % en los trimestres no fiscales y entre el 47 % y el 48 % en los periodos fiscales de máxima actividad, un patrón que se mantiene constante en lugar de deteriorarse.

Los gastos operativos totales de 3.210 millones de dólares en el tercer trimestre incluyeron 2.200 millones de dólares en gastos generales y administrativos y 840 millones de dólares en I+D, lo que supone un crecimiento en términos absolutos, pero consume una menor proporción de los 7.230 millones de dólares de beneficio bruto generados en el trimestre.

La reestructuración, que según Goodarzi se destinaría principalmente a la expansión de los márgenes en lugar de a la reinversión, está diseñada para nivelar la estructura de costes entre los trimestres de máxima actividad y los de menor actividad, y para reducir la diferencia entre el margen operativo del 47 % que las acciones de Intuit alcanzan en abril y los márgenes de un solo dígito que registran en temporada baja.

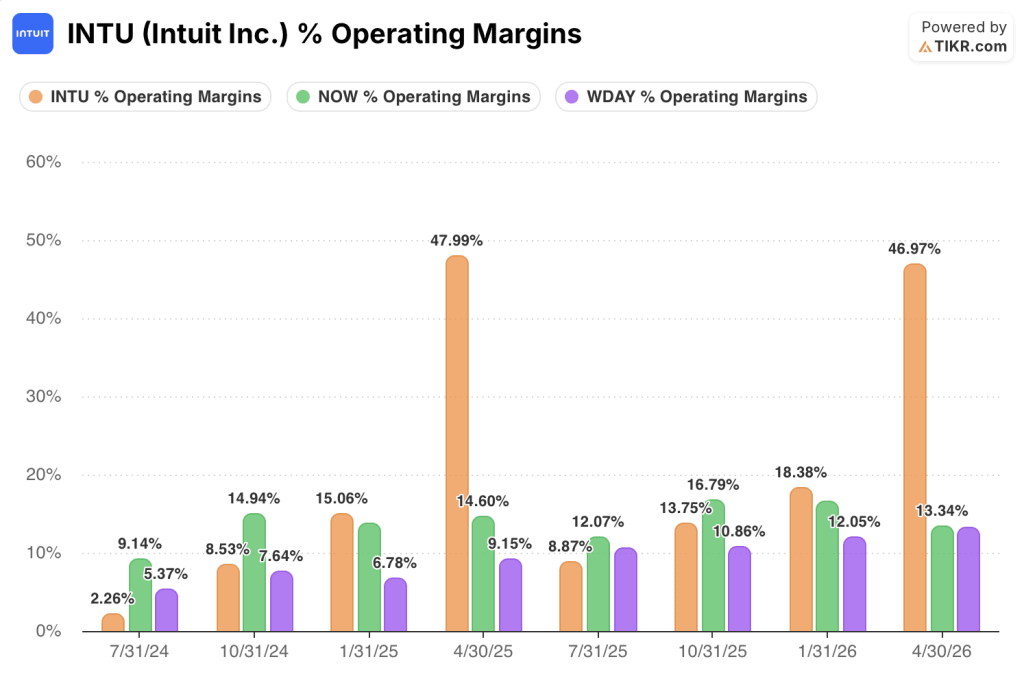

INTU supera a NOW y WDAY en márgenes operativos, pero la diferencia fuera de temporada es donde reside la clave

El margen operativo del 47 % de las acciones de Intuit en el trimestre de la temporada fiscal de abril de 2026 eclipsa tanto a ServiceNow (NOW), con un 13 %, como a Workday (WDAY), con un 13 %, en el mismo periodo, una diferencia que refleja la concentración estructural de beneficios inherente al modelo de negocio de Intuit, más que una ventaja operativa sostenida.

La comparación más reveladora se da en los trimestres fuera de temporada alta, donde el apalancamiento operativo de las acciones de Intuit se confirma o se desmorona frente a sus competidores, que mantienen márgenes constantes durante todo el año: ServiceNow registró márgenes operativos del 14 % al 17 % en los últimos ocho trimestres con una variación estacional mínima, mientras que Workday osciló entre el 7 % y el 13 %, dos patrones que reflejan el modelo de crecimiento compuesto constante de las suscripciones que gestionan estas plataformas.

Los trimestres sin impuestos de las acciones de Intuit cuentan una historia diferente: un margen operativo del 2 % en julio de 2024, un 9 % en octubre de 2024, un 15 % en enero de 2025, para luego desplomarse de nuevo hasta el 9 % en julio de 2025, antes de recuperarse hasta el 14 % en octubre de 2025 y el 18 % en enero de 2026. La reestructuración que Goodarzi anunció en la conferencia del tercer trimestre está específicamente dirigida a reducir este valle: si la reducción del 17 % de la plantilla repercute principalmente en los resultados, tal y como indicó la dirección, el suelo fuera de temporada debería elevarse de forma significativa, reduciendo la brecha estructural con respecto a la consistencia de ServiceNow sin sacrificar el pico trimestral que ninguna otra empresa de suscripción puede igualar.

El objetivo de 469 dólares de TIKR para las acciones de Intuit: qué debe suceder para que se materialice la rentabilidad

El escenario base de TIKR valora las acciones de Intuit en aproximadamente 469 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 65 % desde el precio actual de 284 dólares, o aproximadamente un 13 % anualizado a lo largo de unos cuatro años.

El escenario intermedio asume un crecimiento de los ingresos de alrededor del 10 % anual, una expansión de los márgenes de beneficio neto hasta aproximadamente el 32 % y una compresión moderada del múltiplo PER desde los niveles actuales. Si los servicios fiscales asistidos siguen creciendo a un ritmo superior al 30 % y Global Business Solutions mantiene su tasa de crecimiento de entre el 15 % y el 20 %, esas hipótesis parecen alcanzables según la trayectoria mostrada en la cuenta de resultados del tercer trimestre.

Si la reestructuración del segmento «hágalo usted mismo» se estanca o la disrupción de la IA se extiende desde el segmento sensible al precio hacia los usuarios con un ARPU más alto, el escenario pesimista de alrededor de 526 dólares sigue implicando una rentabilidad total de alrededor del 85 %, o aproximadamente un 8 % anualizado, lo que sugiere una protección significativa frente a las caídas incluso en el peor de los casos.

El escenario alcista de alrededor de 867 dólares para julio de 2030 depende de que los márgenes de beneficio neto se acerquen al 34 % y de que el beneficio por acción (BPA) crezca a una tasa compuesta cercana al 13 % anual, una trayectoria que requiere que el relanzamiento de la plataforma en agosto impulse una auténtica monetización basada en el consumo en el mercado medio.

¿Por qué se dispara el margen operativo de las acciones de Intuit en abril?

El trimestre que finaliza el 30 de abril recoge la mayor parte de los ingresos de TurboTax, que se concentran entre enero y la fecha límite de presentación del 15 de abril.

Esos ingresos llegan en masa frente a una base de costes relativamente fija, lo que eleva los márgenes operativos al 48 % en abril de 2025 y al 47 % en abril de 2026.

Los otros tres trimestres soportan toda la carga de gastos generales y de I+D con solo una fracción de los ingresos, lo que hace que los márgenes se desplomen hasta cifras de un solo dígito en julio antes de recuperarse durante el otoño.

La reducción de plantilla del 17 % está diseñada específicamente para elevar ese mínimo fuera de temporada.

¿Es recomendable comprar acciones de Intuit en este momento?

Las acciones de Intuit cotizan cerca de su mínimo de 52 semanas tras caer más de un 60 % desde su máximo de julio de 2025, lo que crea una brecha significativa entre el precio actual de 284 dólares y el objetivo de caso medio de TIKR de aproximadamente 469 dólares. La cuenta de resultados muestra unos sólidos márgenes brutos del 84 % y márgenes operativos del 47 % en el trimestre fiscal de mayor actividad. Que esto justifique la compra depende de la rapidez con la que los ahorros de la reestructuración se reflejen en los resultados y de si se mantiene el impulso fiscal asistido.

¿Debería invertir en Intuit Inc.?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte la acción de Intuit Inc. y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar Intuit Inc. junto con el resto de acciones que te interesan. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de INTU en TIKR →