Conclusiones clave sobre las acciones de Atlassian

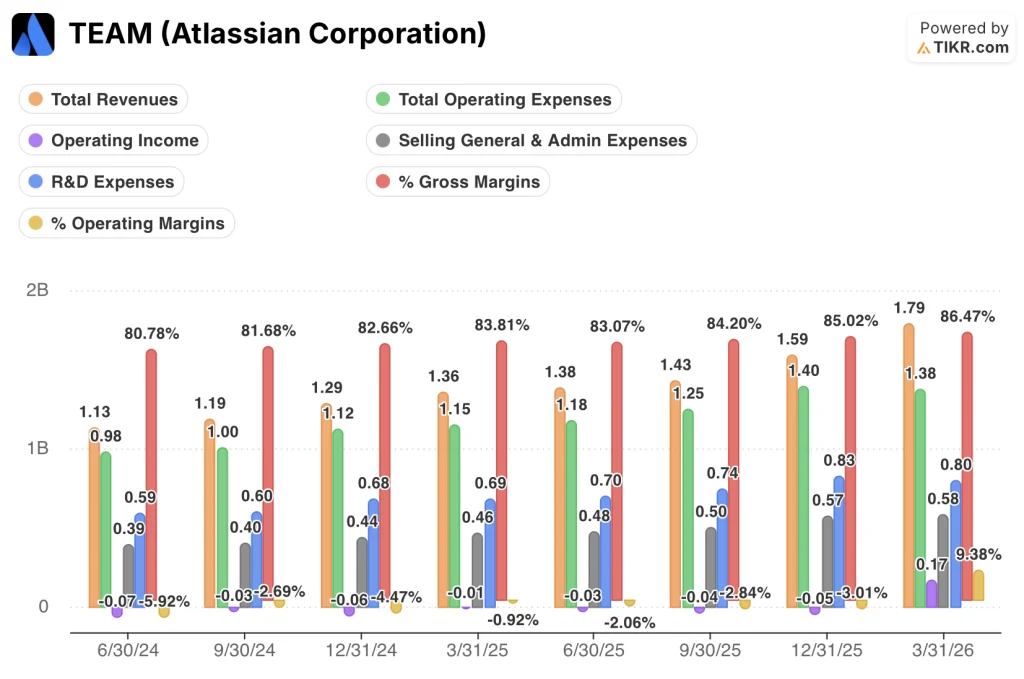

- Los ingresos totales crecieron un 32 % interanual hasta alcanzar los 1.790 millones de dólares en el tercer trimestre del ejercicio fiscal 2026, superando en aproximadamente 89 millones de dólares la previsión consensuada de los analistas, que era de 1.700 millones de dólares.

- Los márgenes brutos aumentaron del 83 % en el tercer trimestre del ejercicio fiscal 2025 al 87 % en el tercer trimestre del ejercicio fiscal 2026, mientras que el resultado operativo según los principios de contabilidad generalmente aceptados (GAAP) pasó a ser positivo, situándose en 170 millones de dólares por primera vez en al menos ocho trimestres.

- La cartera de servicios de JSM superó los 1.000 millones de dólares en ingresos recurrentes anuales (ARR), con un crecimiento interanual del 30 %, mientras que el uso del crédito de Rovo AI está creciendo más de un 20 % mes a mes.

- El escenario medio de TIKR valora las acciones de Atlassian en aproximadamente 192 dólares para junio de 2030, lo que implica una rentabilidad total de alrededor del 110 % respecto al precio actual de 92 dólares.

Las acciones de Atlassian registran un crecimiento de los ingresos del 32 % y su primer beneficio operativo según los PCGA en años

Atlassian Corporation (TEAM) desarrolla la plataforma de colaboración empresarial que conecta la forma en que las organizaciones planifican, entregas y gestión del trabajo entre equipos, y sus resultados del tercer trimestre fiscal de 2026 han arrojado un resultado que obliga a replantearse una tesis que había provocado una caída de la acción de más del 57 % desde su máximo de 52 semanas de 223 dólares.

Los ingresos totales alcanzaron los 1.790 millones de dólares en el trimestre finalizado el 31 de marzo de 2026, con un crecimiento interanual del 32 % y superando el consenso de los analistas de 1.700 millones de dólares en aproximadamente 89 millones.

El superación de las previsiones se debió a dos factores: la nube y los centros de datos.

Los ingresos de la nube superaron los 1100 millones de dólares y se aceleraron hasta alcanzar un crecimiento interanual del 29 %, tal y como señaló el director ejecutivo, Mike Cannon-Brookes, en la conferencia sobre los resultados del tercer trimestre: «los clientes que utilizan Rovo también están aumentando su ARR aproximadamente al doble de la tasa de los clientes que no utilizan Rovo», con un crecimiento del uso de créditos de Rovo AI de más del 20 % respecto al mes anterior.

La línea de centros de datos añadió aproximadamente 50 millones de dólares en ingresos por licencias a plazo por adelantado, superando las expectativas, ya que los grandes clientes empresariales con migraciones complejas adelantaron sus actividades de expansión antes de la fecha de fin de vida útil del centro de datos, fijada para marzo de 2029.

La retención de ingresos netos se mantuvo por encima del 120 % en el ámbito de la nube, en lo que el director financiero James Chuong describió como el tercer o cuarto trimestre consecutivo de mejora secuencial, y el RPO creció un 37 % interanual hasta alcanzar aproximadamente los 4000 millones de dólares.

Service Collection, el paquete de Atlassian centrado en ITSM que incluye Jira Service Management (JSM), superó los 1000 millones de dólares en ingresos anuales recurrentes (ARR) y está creciendo un 30 % interanual, un hito que la empresa calificó como su mejor trimestre de la historia en cuanto a desplazamientos de la competencia de un importante proveedor de ITSM.

Teamwork Collection, el paquete que ofrece a los clientes 10 veces más créditos de Rovo AI, sigue mostrando un gran impulso: los clientes de Teamwork Collection están utilizando los créditos de IA al doble de ritmo y desplegando el doble de agentes que aquellos que no lo tienen.

En la Conferencia Global de Tecnología 2026 del Bank of America, Chuong también planteó el caso de inversión de forma directa: «La cohorte de clientes de 1 millón de dólares se ha multiplicado por seis en los últimos cuatro años, con un crecimiento interanual del 39 %. El grupo de clientes de más de 3 millones de dólares se ha multiplicado por 10 en ese mismo periodo, y está creciendo aproximadamente un 54 % interanual».

El cambio en el margen bruto de las acciones de Atlassian es la historia que cuenta la cuenta de resultados

El margen bruto de las acciones de Atlassian ha pasado del 81 % en el primer trimestre del ejercicio fiscal 2025 al 87 % en el tercer trimestre del ejercicio fiscal 2026, lo que supone un aumento de aproximadamente 6 puntos porcentuales a lo largo de siete trimestres consecutivos sin un solo retroceso.

Esa trayectoria es importante porque el coste de los productos vendidos se mantuvo prácticamente estable en 240 millones de dólares en cinco de los últimos ocho trimestres, mientras que los ingresos totales aumentaron de 1130 millones a 1790 millones de dólares, lo que significa que Atlassian está generando unos ingresos significativamente mayores con un coste de entrega de la plataforma prácticamente igual.

La situación del apalancamiento operativo es igualmente clara: los gastos operativos totales disminuyeron de hecho de un trimestre a otro en el tercer trimestre del ejercicio fiscal 2026, pasando de 1400 millones de dólares en el segundo trimestre a 1380 millones, a pesar de que los ingresos crecieron un 13 % de forma secuencial, de 1590 millones a 1790 millones de dólares.

Esa disciplina en los costes, combinada con un crecimiento del beneficio bruto del 36 % interanual hasta los 1.550 millones de dólares, dio lugar a la evolución más significativa de la cuenta de resultados del trimestre: el resultado operativo según los PCGA pasó a ser positivo, situándose en 170 millones de dólares, frente a las pérdidas operativas registradas en todos los trimestres anteriores que figuran en el conjunto de datos, lo que generó un margen operativo según los PCGA del 9 % tras siete trimestres consecutivos de cifras negativas.

La brecha entre el margen bruto y el margen operativo sigue siendo amplia, con unos gastos generales y administrativos de 580 millones de dólares y unos gastos en I+D de 800 millones de dólares en el tercer trimestre del ejercicio fiscal 2026, pero ambas categorías disminuyeron o se mantuvieron estables respecto al trimestre anterior, lo que confirma que el cambio de tendencia en los márgenes es estructural y no episódico.

Las acciones de Atlassian superan a las de Salesforce y ServiceNow en margen bruto, y la diferencia sigue aumentando

El margen bruto de las acciones de Atlassian alcanzó el 86 % en el tercer trimestre del ejercicio fiscal 2026, frente al 77 % de Salesforce (CRM) y el 75 % de ServiceNow (NOW) en el mismo periodo, lo que supone una diferencia de aproximadamente 9 y 11 puntos porcentuales, respectivamente, con respecto a dos de las empresas de software empresarial más cotizadas.

Esa diferencia se ha ampliado considerablemente en los últimos ocho trimestres. En el primer trimestre del ejercicio fiscal 2025 (finalizado en junio de 2024), el margen bruto de las acciones de Atlassian se situó en el 81 %, frente al 77 % de Salesforce y el 77 % de ServiceNow, lo que supone una diferencia de aproximadamente 4 puntos en cada sentido. Para el tercer trimestre del ejercicio fiscal 2026, el margen bruto de Atlassian se había ampliado hasta el 86 %, mientras que el de sus competidores se redujo ligeramente, con Salesforce bajando al 77 % y ServiceNow al 75 %, lo que significa que la distancia competitiva en este indicador prácticamente se duplicó en dos años.

La implicación para la tesis de inversión es directa: la estructura de costes de la plataforma de Atlassian no solo es competitiva, sino que se está diferenciando favorablemente de dos empresas de software empresarial más grandes y maduras precisamente en el momento en que su base de ingresos se está acelerando hasta alcanzar un crecimiento interanual del 32 %.

¿Está infravalorada la acción de Atlassian en 2026? El objetivo a corto plazo de 146 dólares y el escenario medio de 192 dólares de TIKR dicen que sí

El escenario base de TIKR valora las acciones de Atlassian en aproximadamente 146 dólares a corto plazo y en unos 192 dólares para junio de 2030, lo que implica una rentabilidad total de aproximadamente el 110 % desde el precio actual de 92 dólares, o aproximadamente un 10 % anualizado durante los próximos 4,1 años.

Si Atlassian sigue la trayectoria del caso medio, con unos ingresos que crecen a una tasa compuesta de aproximadamente el 15 % anual y unos márgenes de beneficio neto que se amplían hasta el 25 %, la acción alcanzará unos 192 dólares en junio de 2030, lo que supondrá una rentabilidad anualizada de aproximadamente el 10 %.

El escenario alcista, que requiere un crecimiento de los ingresos de aproximadamente el 17 % y unos márgenes cercanos al 26 %, da lugar a un precio de la acción de aproximadamente 266 dólares y una rentabilidad anualizada de alrededor del 14 % durante el mismo periodo.

El escenario pesimista, que prevé un crecimiento de aproximadamente el 14 % y márgenes cercanos al 23 %, sigue alcanzando unos 135 dólares por acción, lo que implica alrededor del 5 % anual, con el lado negativo respaldado por un negocio que ya muestra unos ingresos operativos GAAP positivos y unos márgenes brutos superiores al 86 %.

¿Es el momento de comprar acciones de Atlassian?

Las acciones de Atlassian cotizan a 92 dólares, más de un 58 % por debajo de su máximo de 52 semanas de 223 dólares y más de un 37 % por debajo del precio objetivo medio de los analistas de Wall Street.

La cuenta de resultados del tercer trimestre del ejercicio fiscal 2026 muestra unos márgenes brutos del 87 %, el nivel más alto de la serie histórica, y el resultado operativo según los principios contables generalmente aceptados (GAAP) pasó a ser positivo, situándose en 170 millones de dólares, por primera vez en al menos ocho trimestres.

Que ese cambio de tendencia justifique el precio actual depende de las hipótesis sobre el ritmo de la migración a la nube y la solidez de la expansión de las licencias empresariales, aspectos que mostraron señales positivas durante el trimestre.

¿Cuál es la previsión para las acciones de Atlassian para 2026 y más allá?

El escenario medio de TIKR valora las acciones de Atlassian en aproximadamente 192 dólares para junio de 2030, lo que implica una rentabilidad total de alrededor del 110 % desde el precio actual de 92 dólares y aproximadamente un 10 % anualizado.

El modelo asume un crecimiento anual de los ingresos de aproximadamente el 15 % y unos márgenes de beneficio neto que se expanden hacia el 25 %.

La hipótesis alcista alcanza aproximadamente 266 dólares, e incluso la hipótesis bajista, que modeliza un crecimiento de aproximadamente el 14 %, alcanza unos 135 dólares por acción, respaldada por un negocio que ya genera un resultado operativo GAAP positivo y márgenes brutos superiores al 86 %.

¿Deberías invertir en Atlassian Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de Atlassian Corporation y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir a Atlassian Corporation junto con el resto de acciones que te interesan. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de TEAM en TIKR →