Puntos clave sobre las acciones de Nucor

- Las acciones de Nucor registraron unos ingresos en el primer trimestre de 2026 de 9.500 millones de dólares, lo que supone un aumento interanual del 21 % y supera en un 7 % las estimaciones de Wall Street, que se situaban en 8.860 millones de dólares.

- El beneficio bruto se disparó un 148 % interanual hasta alcanzar los 1.500 millones de dólares, con unos márgenes brutos que se ampliaron del 8 % al 16 % tanto en términos intertrimestrales como interanuales.

- El resultado operativo se disparó un 247 % interanual hasta alcanzar los 1120 millones de dólares, con unos márgenes operativos que se recuperaron hasta el 12 % desde el 4 % de hace un año.

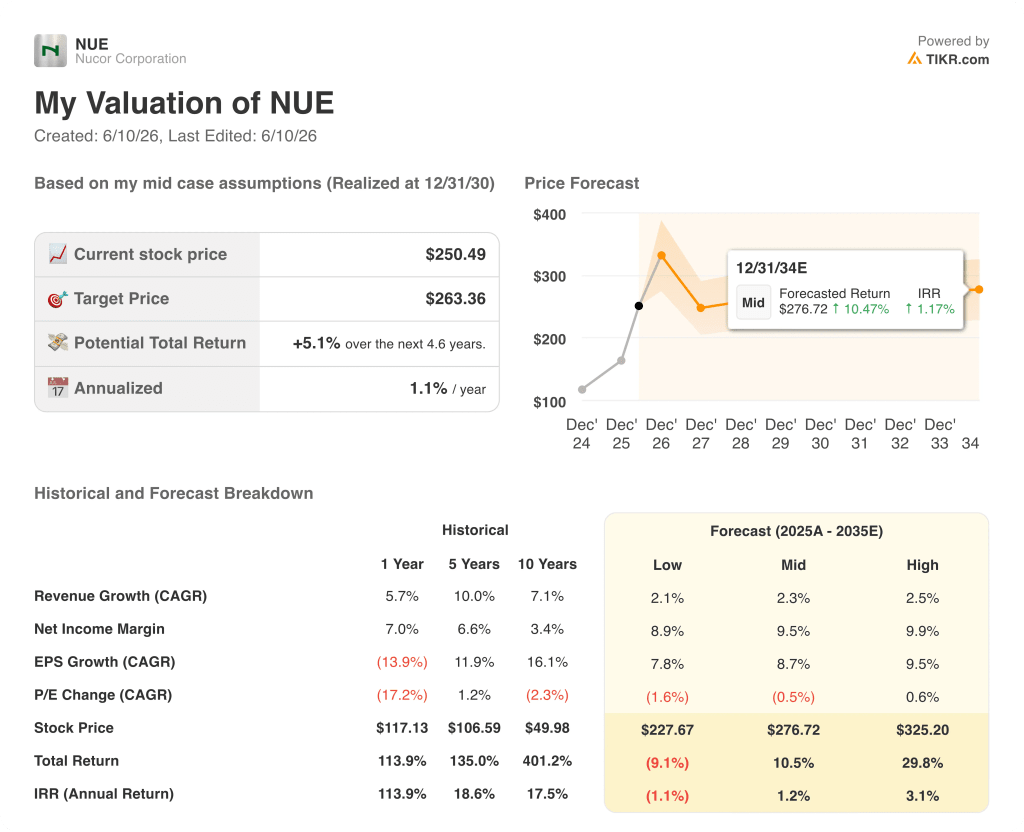

- El escenario medio de TIKR valora NUE en aproximadamente 277 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 10 % desde el precio actual de 250 dólares.

Las acciones de Nucor registran envíos récord a medida que los aranceles reconfiguran el mercado nacional del acero

Nucor Corporation (NUE), el mayor productor de acero de Estados Unidos, registró su mayor recuperación de beneficios en años durante el primer trimestre de 2026, impulsada por envíos récord de las acerías, el aumento de los márgenes del metal y una drástica reducción de la competencia de las importaciones extranjeras tras los resultados del primer trimestre, publicados el 28 de abril.

La identidad de las acciones de Nucor es clara: la empresa funde chatarra de acero en hornos de arco eléctrico repartidos por 26 plantas en todo el país y, a continuación, vende la producción en forma de chapas, placas, vigas estructurales, barras de refuerzo y una amplia gama de productos fabricados derivados, lo que la convierte tanto en la mayor siderúrgica del país como en su mayor recicladora de chatarra.

La cifra que hace innegable el éxito del primer trimestre es de 7 millones de toneladas, el mayor volumen de envíos trimestral en la historia de Nucor, logrado incluso a pesar de las interrupciones relacionadas con las condiciones meteorológicas a principios del periodo.

Detrás de ese récord de volumen se esconde un cambio estructural en el panorama competitivo: la cuota de importaciones en el mercado estadounidense de acero acabado cayó de más del 22 % en el primer trimestre de 2025 a aproximadamente el 15 % en el primer trimestre de 2026, una consecuencia directa de los aranceles de la Sección 232 y de la ampliación de la aplicación de medidas comerciales correctivas.

El director ejecutivo, Leon Topalian, declaró en la conferencia sobre los resultados del primer trimestre: «El tsunami acumulado de capacidad de generación de beneficios en el que Nucor ha invertido aún no se ha reflejado en el balance».

Esa declaración apunta a la tesis de inversión de futuro: aproximadamente 20 000 millones de dólares invertidos en proyectos de capital durante los últimos años, con la nueva planta de laminación de chapa en Virginia Occidental aún en fase de puesta en marcha hasta 2026 y sin que se espere que alcance el 50 % de utilización de la capacidad hasta finales de 2027.

La cartera de pedidos reforzó el panorama de la demanda, con un aumento del 20 % en los pedidos de las acerías desde finales de año hasta alcanzar los 4,7 millones de toneladas, igualando los niveles vistos por última vez en el segundo trimestre de 2021, mientras que la demanda de acero estructural procedente de centros de datos, infraestructuras energéticas y la construcción de vallas fronterizas mostró una fortaleza especial.

El margen bruto de las acciones de Nucor se duplica a medida que el apalancamiento operativo se recupera con fuerza

La cuenta de resultados refleja una fuerte recuperación tras un bache cíclico: El beneficio bruto de las acciones de Nucor, de 1.500 millones de dólares en el primer trimestre de 2026, representó un aumento interanual del 148 % con respecto a los 610 millones de dólares del primer trimestre de 2025, con unos márgenes brutos que se recuperaron hasta el 16 % desde un mínimo del 8 %.

Conviene situar este bache en su contexto: desde el segundo trimestre de 2024 hasta el primer trimestre de 2025, los márgenes brutos se comprimieron sin tregua del 15 % al 8 %, un periodo prolongado de erosión de los márgenes impulsado por la caída de los precios del acero, el aumento de los costes de las materias primas y el auge de las importaciones, factores que, en conjunto, redujeron los márgenes en todos los grupos de productos.

Lo que revirtió esa compresión en el primer trimestre de 2026 fue una mejora simultánea en ambos lados del margen: los ingresos por tonelada aumentaron un 12 % interanual, mientras que las medidas comerciales redujeron el exceso de importaciones que había estado limitando el poder de fijación de precios en el mercado interno.

El efecto del apalancamiento operativo fue pronunciado: los ingresos operativos de las acciones de Nucor, de 1.120 millones de dólares, crecieron un 247 % interanual, mientras que los gastos generales y administrativos (SG&A) aumentaron de forma mucho más moderada, pasando de 280 millones a 380 millones de dólares, lo que significa que la mejora del beneficio bruto se trasladó a los ingresos operativos a un ritmo significativamente mayor que el crecimiento de los costes.

Los márgenes operativos se recuperaron hasta el 12 % en el primer trimestre de 2026 desde el 4 % del primer trimestre de 2025, lo que supone una recuperación de 8 puntos porcentuales en un solo año, aunque la cuenta de resultados también refleja la tensión futura: se espera que los costes preoperativos y de puesta en marcha, que ascendieron a 108 millones de dólares en el trimestre, sigan aumentando a lo largo de 2026 a medida que avance la puesta en marcha de la planta de Virginia Occidental, lo que ejercerá una presión incremental sobre los gastos generales y administrativos y los gastos operativos totales antes de que la nueva planta comience a generar ingresos.

Las acciones de Nucor lideran la recuperación del margen bruto, mientras que las de U.S. Steel se quedan aún más atrás

El gráfico comparativo ofrece un veredicto claro: las acciones de Nucor se sitúan ahora en lo más alto de la jerarquía de márgenes brutos nacionales por primera vez en este ciclo, registrando un 16 % en el primer trimestre de 2026 frente al 15 % de Steel Dynamics (STLD) y el 7 % de U.S. Steel (X).

Esa posición es importante porque no siempre ha sido así. En un periodo tan reciente como el segundo trimestre de 2024, Steel Dynamics mantenía una ventaja de dos puntos en el margen bruto sobre Nucor, con un 17 % frente a un 15 %, una diferencia que reflejaba la gama de productos más favorable de STLD durante la fase bajista del ciclo.

El margen bruto del 16 % de las acciones de Nucor en el primer trimestre de 2026 supone el primer trimestre en ocho en el que ha superado definitivamente a Steel Dynamics, un cambio de tendencia impulsado por unos volúmenes de envíos récord y la expansión del diferencial del metal que la presentación de resultados atribuyó a una gestión disciplinada de la cartera de pedidos y a la supresión de las importaciones reforzada por los aranceles.

El margen bruto del 7 % de U.S. Steel en el primer trimestre de 2026 cuenta la historia opuesta: la estructura de costes integrada del alto horno que hace que X sea más intensiva en capital también la hace mucho más vulnerable cuando los márgenes se comprimen, y la diferencia de 9 puntos que separa a X de las acciones de Nucor en el último trimestre es la mayor de la serie de ocho periodos.

¿Está infravalorada la acción de Nucor en 2026? El modelo TIKR le pone una cifra

El escenario base de TIKR valora las acciones de Nucor en aproximadamente 277 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 10 % desde el precio actual de 250 dólares, o aproximadamente un 1 % anualizado a lo largo de 4,6 años.

El escenario intermedio se basa en un crecimiento de los ingresos de alrededor del 2 % anual, márgenes de beneficio neto cercanos al 10 % y un crecimiento del beneficio por acción (BPA) de alrededor del 9 % al año, supuestos que consideran que la actual recuperación de los márgenes es duradera, pero que solo modelan un modesto aumento del volumen derivado del programa de inversión.

Si Virginia Occidental se recupera más rápido de lo que supone el escenario intermedio y los márgenes de los metales se mantienen, el escenario alto de TIKR alcanza aproximadamente 325 dólares, lo que implica una rentabilidad total de alrededor del 30 % o aproximadamente un 3 % anualizado, un escenario basado en lo que la dirección denominó una confianza explícita en que el crecimiento de los envíos superará el 5 % en 2026.

El escenario bajo, de aproximadamente 228 dólares, implica una rentabilidad total negativa del 9 %, un escenario que refleja el retorno de la compresión de los márgenes si se recuperan los volúmenes de importación o se debilita la demanda interna en mercados finales expuestos al consumo, como la maquinaria pesada y la agricultura, ambos señalados por la dirección como actualmente débiles.

¿Es recomendable comprar acciones de Nucor en este momento?

Las acciones de Nucor cotizan a 250 dólares frente a un objetivo de TIKR en el escenario medio de aproximadamente 277 dólares para diciembre de 2030. La recuperación de la cuenta de resultados es real: los márgenes operativos pasaron del 4 % al 12 % interanual y el beneficio bruto se duplicó con creces.

La tensión radica en que la rentabilidad anualizada del escenario base de TIKR, de aproximadamente el 1 %, es modesta, lo que significa que el potencial alcista de la acción depende en gran medida de que la planta de Virginia Occidental entre en funcionamiento según lo previsto y de que los márgenes del metal se mantengan elevados, y ninguna de estas dos cosas es segura.

¿Deberías invertir en Nucor Corporation?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de Nucor Corporation y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar Nucor Corporation junto con cualquier otra acción que tengas en el punto de mira. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NUE en TIKR →