Puntos clave sobre las acciones de Delta Air Lines

- Las acciones de Delta Air Lines registraron unos ingresos totales de 15 850 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 13 % y un récord para un primer trimestre.

- Los márgenes brutos se redujeron del 17 % en el primer trimestre de 2025 al 15 % en el primer trimestre de 2026, ya que los costes de combustible superaron el crecimiento récord de los ingresos.

- Los ingresos de explotación cayeron un 11 % interanual hasta los 500 millones de dólares, y los márgenes de explotación bajaron al 3 % desde el 4 % de hace un año.

- El escenario medio de TIKR valora las acciones de Delta Air Lines en aproximadamente 125 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 54 % desde el precio actual de 81 dólares.

Acceda a datos financieros de calidad institucional sobre las acciones de Delta Air Lines antes de que el resto del mercado atienda las piezas. TIKR le ofrece el historial completo de la cuenta de resultados, estimaciones futuras y herramientas de valoración que convierten los datos en convicción.Empiece a analizar DAL en TIKR de forma gratuita →

Delta Air Lines acaba de registrar unos ingresos récord en el primer trimestre, mientras que una crisis del combustible de 2000 millones de dólares ha reescrito el resto del año

Delta Air Lines (DAL) entró en el primer trimestre de 2026 con el trimestre de mayores ingresos de su historia y salió de él con un debate sobre los beneficios anuales dominado por un conflicto en Oriente Medio que disparó el precio del combustible de aviación hasta casi el doble de lo que la aerolínea pagaba hace un año.

Los ingresos totales de 15 850 millones de dólares superaron las estimaciones de los analistas en más de 980 millones, un margen de superación inusual para una empresa de este tamaño.

La cifra que subyace al titular del trimestre no fue el superamiento de los ingresos, sino la trayectoria de la demanda que lo sustentaba: las ventas corporativas crecieron en dos dígitos y establecieron un récord trimestral, y las diversas fuentes de ingresos —que DAL define como cabinas premium, programas de fidelización, la asociación con American Express y el mantenimiento de aeronaves de terceros— representaron el 62 % de los ingresos totales.

En cuanto a la relación con American Express, el director financiero, Dan Janki, reveló que los ingresos crecieron un 10 % hasta superar los 2000 millones de dólares en el trimestre, impulsados por un aumento del 12 % en el gasto con tarjetas, un dato que diferencia a las acciones de Delta Air Lines de la narrativa de aerolínea «pura» que el mercado a veces le atribuye.

El director ejecutivo, Ed Bastian, fue directo en la conferencia sobre los resultados del primer trimestre acerca de lo que significa el combustible para el año que viene: «La guerra en Oriente Medio ha provocado un aumento sin precedentes del precio del combustible para aviones, que se ha duplicado con respecto a lo que costaba a principios de año».

La refinería de DAL, que suministra directamente una parte de sus necesidades de combustible, proporciona una cobertura parcial: la media del primer trimestre de 2,62 dólares por galón incluía un beneficio de 0,06 dólares procedente de ese activo, y la previsión de combustible para el segundo trimestre, de aproximadamente 4,30 dólares por galón, incorpora un beneficio estimado de la refinería de 300 millones de dólares.

Las previsiones para el trimestre de junio apuntan a un crecimiento de los ingresos totales de entre el 10 % y el 15 % con una capacidad estable, con un margen operativo del 6 % al 8 %, recuperando entre el 40 % y el 50 % de lo que Janki describió como «más de 2000 millones de dólares de gastos adicionales en combustible durante el trimestre».

MRO (Mantenimiento, Reparación y Revisión), el negocio de mantenimiento de aeronaves para terceros de Delta, fue la historia del segundo trimestre dentro del propio trimestre: los ingresos se duplicaron con creces respecto al año anterior hasta alcanzar los 380 millones de dólares gracias a la ejecución de un amplio volumen de trabajo, con unas perspectivas para todo el año de 1200 millones de dólares, lo que representa un crecimiento de casi el 50 % respecto a 2025.

El combustible está ocultando lo que la situación subyacente de la demanda le está indicando a la acción de Delta Air Lines. Consulte la cuenta de resultados de TIKR y observe cómo ha evolucionado la estructura de márgenes a lo largo de cada trimestre, para que pueda separar el impacto transitorio de los costes de la tendencia duradera de los ingresos.Realice su análisis de DAL en TIKR de forma gratuita →

El margen bruto de las acciones de Delta Air Lines es la cifra que ocultan los titulares sobre el combustible

El margen bruto de las acciones de Delta Air Lines en el primer trimestre de 2026 cayó al 15 %, frente al 17 % del primer trimestre de 2025, ya que el coste de los productos vendidos ascendió a 13 460 millones de dólares frente a unos ingresos de 15 850 millones de dólares.

Esta contracción es importante no porque sea algo sin precedentes, sino porque invierte una tendencia que se había ido consolidando: los márgenes brutos fueron del 24 % en el segundo trimestre de 2024, se debilitaron durante la segunda mitad de ese año, se recuperaron hasta el 24 % en el segundo trimestre de 2025 y ahora han trazado una segunda curva descendente impulsada íntegramente por el combustible.

El margen operativo de las acciones de Delta Air Lines cuenta la misma historia con mayor severidad: el 3 % en el primer trimestre de 2026 contrasta con el 4 % del primer trimestre de 2025 y el 12 % de tan solo dos trimestres antes, en el segundo trimestre de 2025, un intervalo que refleja exactamente lo expuesta que está la cuenta de resultados a la evolución de los precios del combustible.

La diferencia entre el margen bruto y el margen operativo, que refleja los gastos de venta, generales y administrativos, la amortización y otros gastos operativos por un total de 1.890 millones de dólares en el primer trimestre de 2026, se mantuvo más o menos estable en términos de dólares, lo que significa que la compresión del margen se concentra en la línea de beneficio bruto y no en el crecimiento de los gastos generales.

Los ingresos de explotación, de 500 millones de dólares, cayeron un 11 % interanual desde los 570 millones de dólares del primer trimestre de 2025, con unos ingresos que crecieron un 13 % en el mismo periodo: un crecimiento de los ingresos más de 13 veces superior al ritmo de compresión del resultado operativo es la aritmética de una crisis de costes, no de un deterioro estructural.

DAL se queda 15 puntos por detrás de United en margen bruto, y la brecha se está ampliando

El margen bruto de las acciones de Delta Air Lines, del 15 % en el primer trimestre de 2026, se sitúa en la parte baja de su grupo de referencia, por detrás de United Airlines (UAL), con un 31 %, Southwest Airlines (LUV), con un 23 %, y American Airlines (AAL), con un 20 %, en el mismo periodo.

La brecha entre DAL y UAL se ha ampliado considerablemente en los últimos ocho trimestres: en el segundo trimestre de 2024, las acciones de Delta Air Lines registraban un margen bruto del 25 % frente al 37 % de United, un déficit de 12 puntos que ahora se ha ampliado a 15 puntos, lo que significa que la posición relativa de Delta en cuanto a costes en la línea de beneficio bruto se ha deteriorado, a pesar de que su prima de ingresos respecto a sus competidores se ha mantenido.

La implicación competitiva para la tesis es específica: si la compresión del margen del primer trimestre de 2026 se debe al combustible y es temporal, como sugiere la base estable de los gastos generales de la cuenta de resultados, entonces el margen bruto de las acciones de Delta Air Lines debería recuperarse hasta situarse en torno al 25 % cuando el combustible se normalice, cerrando la brecha con Southwest y reduciéndola frente a United hasta un nivel más cercano al rango histórico.

Lo que el gráfico comparativo no muestra es una desventaja estructural en la línea de ingresos. La prima de ingresos unitarios de Delta está bien documentada. Lo que sí muestra es que el coste de los productos vendidos de DAL, dominado por el combustible de aviación, se está disparando más que el de cualquier competidor en términos relativos, lo cual es la única condición que debe revertirse para que se cumpla la hipótesis alcista.

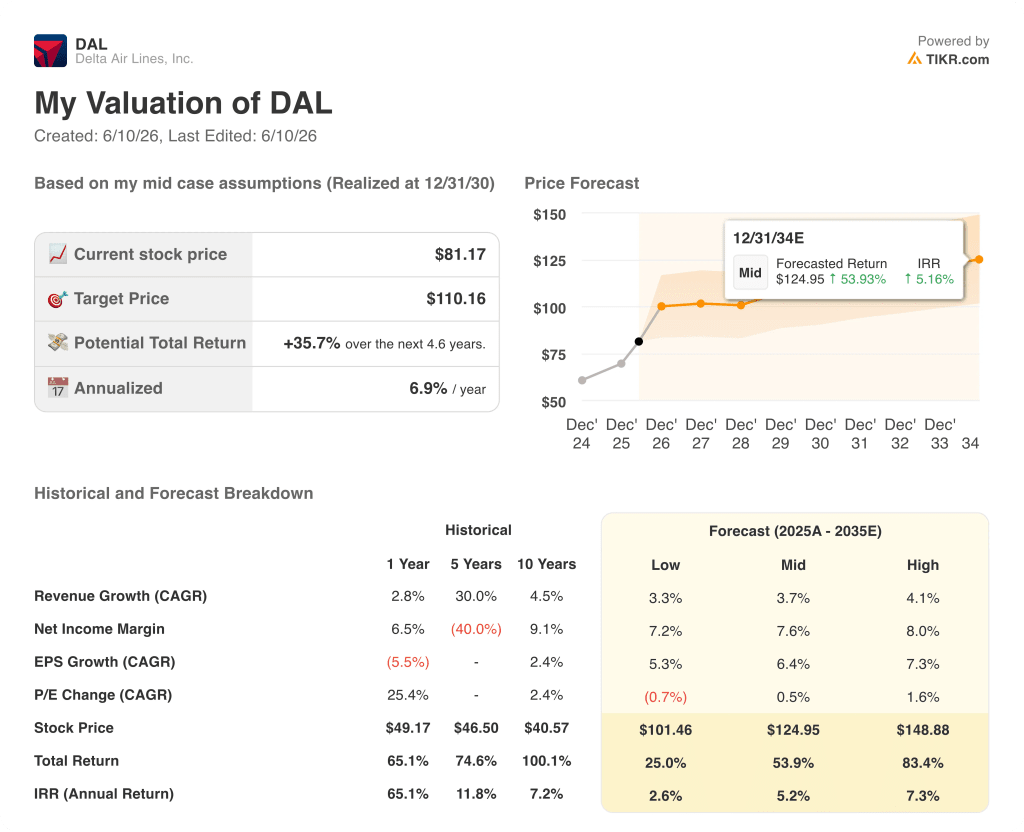

¿Está infravalorada la acción de Delta Air Lines en 2026? El modelo de 110 dólares de TIKR dice que sí, con una condición

El escenario base de TIKR valora Delta Air Lines en aproximadamente 110 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 36 % desde el precio actual de 81 dólares, o aproximadamente un 7 % anualizado a lo largo de 4,6 años.

Si el precio del combustible se modera y Delta cumple su previsión de márgenes operativos del 6 % al 8 % en el segundo trimestre, la recuperación de la cuenta de resultados está en marcha y el nivel actual de la acción refleja solo una fracción de la capacidad de generación de beneficios que la empresa ya ha demostrado, con el escenario optimista apuntando a unos 149 dólares y una rentabilidad total de aproximadamente el 83 %, o alrededor del 7 % anualizado.

Si el precio del combustible se mantiene elevado durante más tiempo y la recuperación de los márgenes se estanca, el escenario pesimista de aproximadamente 101 dólares sigue implicando una rentabilidad total de alrededor del 25 % durante el periodo, un suelo basado en la diversificación estructural de la base de ingresos más que en una apuesta cíclica por los precios del petróleo.

La condición que determina el éxito o el fracaso de cada escenario es la misma que Bastian mencionó en la conferencia: si el elevado precio del combustible se convierte en el catalizador de la racionalización del sector, reduciendo la capacidad de las aerolíneas más débiles y permitiendo que las acciones de Delta Air Lines recuperen precios y márgenes a un ritmo acelerado.

La cuenta de resultados muestra claramente este mecanismo. Veamos ahora cómo el modelo de TIKR traduce la hipótesis de recuperación de los márgenes en un precio objetivo y una TIR en tres escenarios.Ejecute el modelo de valoración de DAL en TIKR de forma gratuita →

¿Es recomendable comprar acciones de Delta Air Lines en este momento?

Las acciones de Delta Air Lines cotizan a 81 dólares, y el escenario medio de TIKR sitúa el valor razonable en aproximadamente 110 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 36 %.

La cuenta de resultados muestra que los márgenes brutos se han reducido al 15 % en el primer trimestre de 2026 desde el 17 % de hace un año, debido a un repunte del coste del combustible, no a un problema de demanda.

Las ventas corporativas han batido un récord trimestral y las diversas fuentes de ingresos, que representan el 62 % de los ingresos totales, proporcionan a la acción un suelo que las comparaciones con las aerolíneas especializadas no tienen en cuenta.

¿Qué dijo Delta sobre los costes de combustible y las previsiones para 2026?

Delta prevé unos márgenes operativos para el segundo trimestre de 2026 de entre el 6 % y el 8 % con una capacidad estable, partiendo de una hipótesis de combustible de aproximadamente 4,30 dólares por galón y un beneficio estimado de 300 millones de dólares por el precio de refinería.

El director ejecutivo, Ed Bastian, afirmó que la empresa espera recuperar entre el 40 % y el 50 % de los más de 2000 millones de dólares de impacto negativo del combustible en el segundo trimestre, y señaló que las previsiones para todo el año siguen en suspenso a la espera de una mayor visibilidad sobre dónde se estabilizarán los precios del combustible.

El negocio de MRO, que va camino de alcanzar unos ingresos de 1.200 millones de dólares en 2026, añade una fuente de ingresos no relacionada con el combustible ni con los billetes que protege parcialmente los márgenes frente a nuevas crisis energéticas.

¿Deberías invertir en Delta Air Lines, Inc.?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de Delta Air Lines y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar las acciones de Delta Air Lines junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de DAL en TIKR →