Datos clave de las acciones de Tesla

- Rango de 52 semanas: de 288,77 $ a 498,83 $

- Precio actual: 396,68 $

- Objetivo medio del mercado: ~420 $

- Precio objetivo de TIKR (medio): ~1.613 $

- TIR anualizada de TIKR (media): ~35 % anual

- Ingresos del primer trimestre de 2026: 22 400 millones de dólares (un 16 % más que el año anterior)

- Beneficio por acción no GAAP del primer trimestre de 2026: 0,41 $ (un 52 % más que el año anterior)

- Margen bruto del primer trimestre de 2026: 21,1 % (frente al 16,3 % de hace un año)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

La brecha entre lo que informó Tesla y lo que hizo la acción

La tensión dentro de Tesla (TSLA) para 2026 no es difícil de identificar. El negocio automovilístico está notablemente mejor que hace un año, y los nuevos negocios están generando datos reales por primera vez. Lo que la acción no ha hecho es resolver la pregunta más importante: si Robotaxi y Optimus acabarán justificando la valoración.

Los resultados del primer trimestre de 2026 fueron la prueba más clara hasta la fecha de que la base del negocio automovilístico se ha estabilizado. Los ingresos totales ascendieron a 22 400 millones de dólares, un 16 % más que el año anterior. El margen bruto alcanzó el 21,1 %, casi 500 puntos básicos más que hace un año, gracias a la reducción de los costes de materiales y a una combinación más rica de suscripciones a FSD e ingresos por servicios. El beneficio por acción no GAAP, de 0,41 dólares, creció un 52 % interanual.

El segmento de Servicios de Tesla, que incluye seguros, recarga y software, generó unos ingresos de 3.700 millones de dólares, un 42 % más que el año anterior. Ese crecimiento es importante porque los ingresos por servicios tienen márgenes estructuralmente más altos que las ventas de vehículos y se multiplican con el tamaño de la flota instalada, en lugar de con los volúmenes de entrega trimestrales.

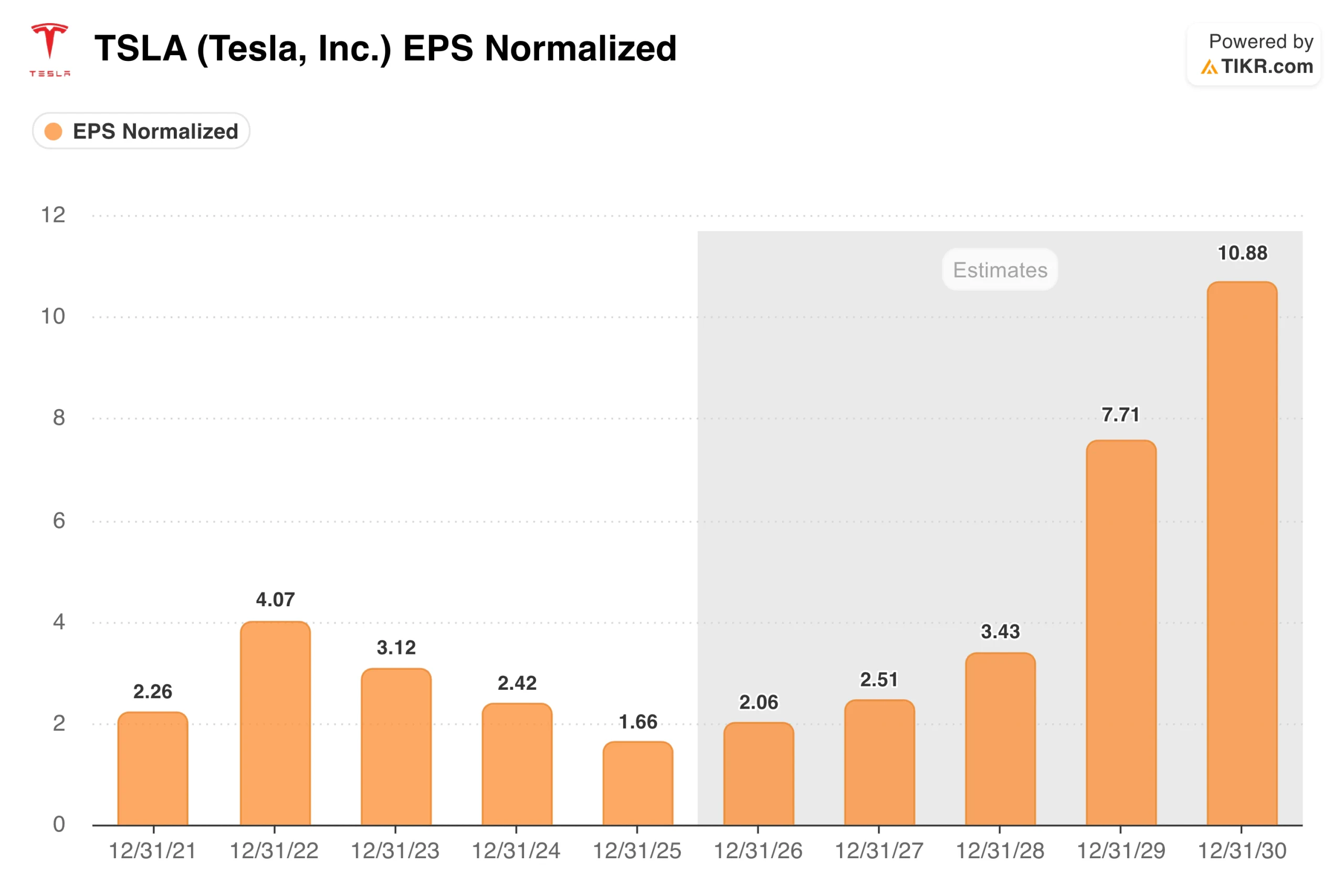

El gráfico del beneficio por acción (BPA) refleja claramente la evolución. Tesla alcanzó un máximo de 4,07 dólares en 2022, descendió a 1,66 dólares en 2025 y ahora está entrando en lo que el consenso espera que sea una recuperación sostenida hacia los 2 dólares en 2026, acelerándose a partir de ahí a medida que aumentan los ingresos por autonomía y energía. El mínimo de 2025 parece, en retrospectiva, el coste de construir la próxima versión del negocio mientras se gestiona el actual.

Consulte las estimaciones históricas y futuras de las acciones de Tesla (¡es gratis!) >>>

Las millas de los robotaxis se duplican, el Cybercab es el siguiente

El avance más relevante del primer trimestre no fue una métrica financiera, ya que Tesla lanzó en abril los viajes en robotaxi sin supervisión en Dallas y Houston, sumándose a su presencia en Austin, que comenzó a generar millas pagadas en 2025. Las millas pagadas acumuladas de los robotaxis casi se duplicaron secuencialmente en el primer trimestre, y la expansión a Phoenix, Miami, Orlando, Tampa y Las Vegas está en marcha a medida que avanzan los trámites de autorización.

La dirección espera que los viajes comerciales en robotaxi generen márgenes brutos superiores al 50 % una vez que las flotas superen los 5000 vehículos por área metropolitana. El Cybercab, actualmente en fase de producción piloto en la Gigafábrica de Texas, está diseñado para su despliegue en flotas a un coste unitario inferior al del Model Y que se utiliza actualmente en el servicio. Se prevé que la producción en serie comience a finales de este año.

Optimus se encuentra en una fase más temprana de su desarrollo, y ya ha comenzado la preparación del emplazamiento para una fábrica a gran escala en Fremont, con una línea de primera generación que tiene como objetivo producir hasta un millón de robots al año. Los objetivos de producción para 2026 son de miles de unidades, que se ampliarán a decenas de miles en 2027.

El flujo de caja libre descendió de 7.600 millones de dólares en 2022 a un mínimo de 3.600 millones en 2024, debido al aumento de la inversión en nuevas fábricas e infraestructura de IA, para luego recuperarse hasta los 6.200 millones en 2025.

Los gastos de capital de 2.500 millones de dólares solo en el primer trimestre de 2026 reflejan una inversión continua y cuantiosa, pero el flujo de caja operativo de 3.900 millones de dólares lo cubrió. El balance muestra 44.700 millones de dólares en efectivo e inversiones, lo que sugiere que a la empresa no le están faltando opciones.

Comprueba el rendimiento de Tesla frente a sus competidores en TIKR (¡es gratis!) >>>

Lo que el modelo TIKR necesita para ser válido

El modelo de valoración de TIKR apunta a un precio de 1600 dólares para las acciones de Tesla, con una rentabilidad anualizada en el escenario medio de aproximadamente el 35 % hasta 2030. El modelo asume un crecimiento de los ingresos de alrededor del 21 % anual, con márgenes de beneficio neto que se amplían hasta el 23 %, lo que refleja un cambio en la composición hacia el software, los servicios y la autonomía a lo largo del tiempo.

La amplia brecha entre el precio actual y el objetivo de TIKR no se debe principalmente a las previsiones de beneficios a corto plazo. Refleja la trayectoria prevista de negocios que aún se encuentran en una fase inicial.

Los datos clave a tener en cuenta son el volumen de viajes de Robotaxi y el margen bruto a medida que Cybercab entra en producción, las tasas de suscripción a FSD a medida que el programa pasa a ser solo por suscripción, y las implementaciones de almacenamiento de energía a medida que la nueva megafábrica de Texas entre en funcionamiento a finales de este año.

En qué apuestan los alcistas

- El cambio de tendencia en los márgenes es real y duradero. El salto del margen bruto del 16,3 % en el primer trimestre de 2025 al 21,1 % en el primer trimestre de 2026 refleja menores costes de materiales, mayores ingresos por suscripciones a FSD y una oferta de servicios más amplia, todo lo cual son mejoras estructurales vinculadas al crecimiento de la flota, más que a factores favorables puntuales.

- La economía de los robotaxis funciona a gran escala. El objetivo de la dirección de un margen bruto superior al 50 % para los viajes comerciales es creíble si la producción de Cybercab se acelera según lo previsto. Con ese perfil de margen, incluso una flota modesta generará una contribución significativa al EBITDA para 2027 o 2028.

- La energía es un segundo negocio que se oculta a plena vista. El segmento creció de 2.800 millones de dólares en ingresos anuales en 2021 a 12.800 millones en 2025, y la nueva Megafábrica de Texas está diseñada para ampliar significativamente la producción de Megapack en los próximos años.

- 44 700 millones de dólares en efectivo lo financian todo. Tesla puede absorber fuertes inversiones en capital, financiar la fabricación de semiconductores y ampliar la cobertura geográfica de los Robotaxi sin necesidad de recurrir a los mercados de capitales.

Lo que observan los pesimistas

- El año de transición no ha terminado. Tesla está aumentando simultáneamente la producción de Cybercab, construyendo fábricas de Optimus, construyendo una planta de chips con SpaceX y ampliando las operaciones de Robotaxi. Ese nivel de ejecución en paralelo es ambicioso, y la caída de los ingresos en 2025 es un recordatorio de que el negocio automovilístico requiere atención mientras se construyen los nuevos.

- La valoración exige una ejecución casi perfecta. Un PER futuro cercano a 190 veces deja poco margen para un retraso en la puesta en marcha de Cybercab, un revés regulatorio en la autonomía o una desaceleración de la demanda en el segmento automovilístico.

- La competencia se está intensificando en múltiples frentes. Waymo lleva más tiempo que Tesla ofreciendo servicios de transporte sin supervisión y está ampliando su propia flota. Los fabricantes chinos siguen ejerciendo presión sobre los márgenes del sector automovilístico a nivel mundial, especialmente en mercados donde la percepción de la marca se ha visto afectada por las noticias sobre Elon Musk.

Consulte las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Tesla (¡es gratis!) >>>

¿Deberías invertir en Tesla, Inc.?

La única forma de plantearse Tesla es tener en cuenta dos cosas a la vez. El negocio automovilístico se ha estabilizado, los márgenes se están recuperando y el balance es sólido. Al mismo tiempo, el precio actual de las acciones depende en gran medida de lo que lleguen a ser Robotaxi y Optimus en los próximos años, y esos resultados son realmente inciertos.

Introduce Tesla en TIKR y podrás ver años de historial financiero, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, y si los niveles de precios actuales reflejan optimismo o algo más realista. Al igual que con Tesla, debes decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!