Aspectos clave de las acciones de Kinder Morgan

- Los ingresos crecieron un 14% interanual hasta los 4.830 millones de dólares en el 1T 2026, superando las estimaciones de Street en un 6%.

- Los ingresos de explotación aumentaron un 26% interanual, hasta 1 440 millones de dólares, con unos márgenes operativos que pasaron del 27% al 30%.

- El BPA ajustado de 0,48 dólares superó el consenso de los analistas de 0,39 dólares y aumentó un 41% respecto al 1T 2025.

- El caso medio de TIKR valora las acciones de Kinder Morgan en aproximadamente 41 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 32%.

La infraestructura de gas natural se está estrechando y los números de KMI lo demuestran

Kinder Morgan(KMI), la compañía de infraestructura midstream con sede en Houston que transporta aproximadamente el 40% de todo el gas natural de Estados Unidos, entregó su mejor primer trimestre en la memoria reciente después de las ganancias del Q1 2026 en abril.

Los ingresos alcanzaron los 4.830 millones de dólares, un 14% más que en el mismo periodo del año anterior.

La consejera delegada, Kimberly Dang, describió los resultados con claridad en la llamada de resultados del 1T 2026: "Hemos tenido un primer trimestre extraordinario, el mejor que recuerdo, con un aumento del BPA ajustado del 41% y un crecimiento del EBITDA del 18%".

Todos los segmentos de negocio crecieron. La unidad de Gasoductos de Gas Natural lideró los resultados positivos, con un aumento interanual del 8% en los volúmenes de transporte y del 15% en los volúmenes de recogida.

La tormenta invernal Fern y el frío prolongado en el noreste provocaron un aumento de la demanda en unas infraestructuras ya de por sí sobrecargadas, con los cinco mayores gasoductos de KMI funcionando a más del 90% de utilización.

La empresa también amplió su presencia, cerrando una adquisición de unos 500 millones de dólares del sistema Monument Pipeline en Texas, un activo de corto recorrido con una vida contractual media ponderada de nueve años y más de un 90% de clientes industriales y de servicios públicos.

La dirección elevó las previsiones de EBITDA para todo el año a más del 3% por encima del presupuesto, lo que representa más de 250 millones de dólares de contribución adicional en relación con los planes originales.

Detrás de este rendimiento superior a corto plazo se esconde una demanda estructural: las empresas de servicios públicos prevén añadir 153 gigavatios de capacidad de generación a gas en los próximos años, en gran parte para abastecer a los centros de datos, según datos de S&P Global Market Intelligence citados por el presidente ejecutivo Rich Kinder en la conferencia. El modelo de demanda de KMI prevé que la demanda total de gas en EE.UU. alcance los 150 Bcf diarios en 2031, un 27% más que en la actualidad.

La cartera de proyectos aprobada de 10.100 millones de dólares, con una fecha media de entrada en servicio en el primer trimestre de 2028, es el mecanismo que convierte esa señal de demanda en crecimiento de los beneficios.

Llega el apalancamiento operativo: La disciplina de costes de Kinder Morgan Stock acaba de aparecer en los ingresos operativos

Los ingresos operativos de las acciones de Kinder Morgan crecieron más del doble de rápido que los ingresos en el primer trimestre de 2026, y la cuenta de resultados muestra por qué la brecha es importante.

Los ingresos totales de 4.830 millones de dólares aumentaron un 14% interanual, mientras que el coste de los bienes vendidos subió a 2.460 millones de dólares desde los 2.190 millones del primer trimestre de 2025, un aumento del 12% que se situó por debajo de la tasa de crecimiento de los ingresos.

El beneficio bruto alcanzó los 2.370 millones de dólares, un 15% más que los 2.050 millones de hace un año, con unos márgenes brutos cercanos al 49%, frente al 48% del 1T 2025.

El cambio más significativo se produjo por debajo del beneficio bruto: los gastos de explotación totales de 920 millones de dólares en el 1T 2026 se mantuvieron prácticamente planos frente a los 910 millones del 1T 2025, aumentando sólo un 1% mientras que los ingresos crecieron un 14%.

Esta disciplina de costes impulsó los ingresos de explotación hasta los 1.440 millones de dólares, un 26% más que en el mismo periodo del año anterior, frente a los 1.150 millones de dólares, con unos márgenes de explotación que aumentaron del 27% al 30%.

El trimestre también marca una inflexión en la tendencia: Los márgenes operativos de las acciones de Kinder Morgan tocaron fondo en el 25% en el tercer trimestre de 2025 antes de recuperarse hasta el 30% en el cuarto trimestre de 2025 y mantenerse en el 30% en el primer trimestre de 2026, la lectura consecutiva más alta en la ventana de ocho trimestres visible en la cuenta de resultados.

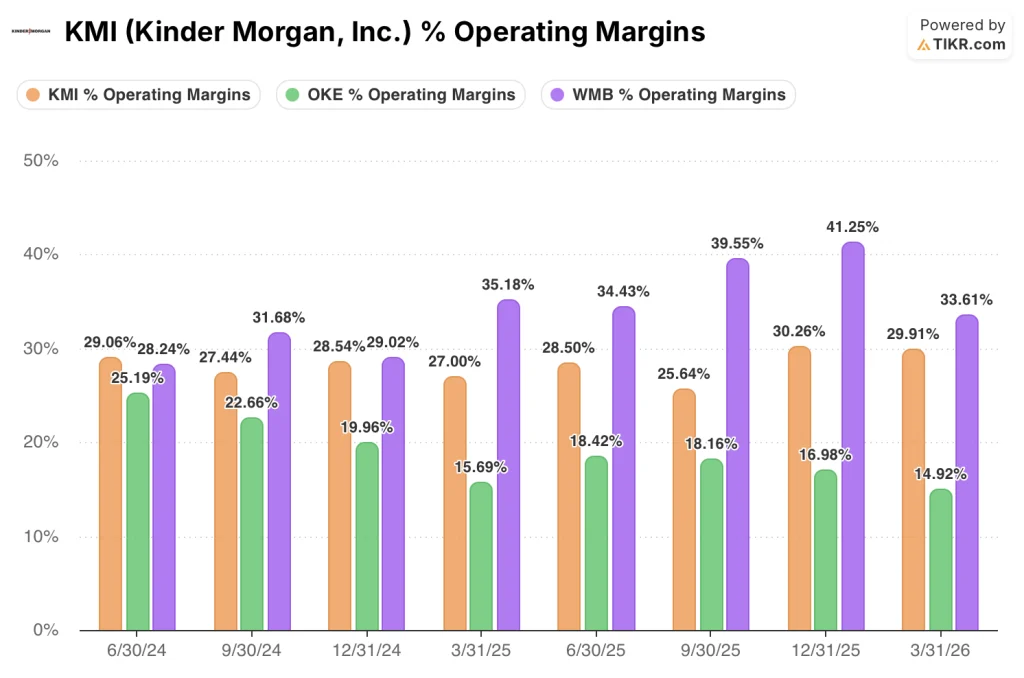

KMI aventaja a OKE en márgenes operativos, pero la acción de Williams ha mantenido la ventaja estructural

El margen operativo del 30% de las acciones de Kinder Morgan en el primer trimestre de 2026 se sitúa muy por encima del 15% de ONEOK(OKE) en el mismo periodo, una diferencia de 15 puntos porcentuales que se ha ampliado constantemente en los últimos ocho trimestres.

Williams Companies(WMB) es la comparación más instructiva: WMB registró unos márgenes operativos del 34% en el primer trimestre de 2026, una prima de 4 puntos con respecto a KMI que ha persistido durante toda la ventana de medición, alcanzando un máximo del 41% en el cuarto trimestre de 2025 frente al 30% de KMI.

La brecha estructural entre KMI y WMB es importante para la tesis, ya que establece un límite máximo para la recuperación creíble de los márgenes de las acciones de Kinder Morgan: Los márgenes sistemáticamente más altos de WMB reflejan una exposición más concentrada a la transmisión interestatal de gas natural basada en tarifas, mientras que la mezcla de segmentos más amplia de KMI, que incluye gasoductos de productos, terminales y CO2, introduce líneas de costes que comprimen estructuralmente el margen operativo en relación con un operador de transmisión de gas puro.

¿Estarán infravaloradas las acciones de Kinder Morgan en 2026? El modelo de 41 dólares de TIKR apunta a un 32% de revalorización

El caso medio de TIKR valora Kinder Morgan en aproximadamente 41 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 32% desde el precio actual de 31 dólares, o aproximadamente un 6% anualizado en 4,6 años.

Si la cartera de pedidos se convierte según lo previsto y los márgenes operativos se mantienen cerca del 30%, el escenario medio de TIKR produce un precio de las acciones de alrededor de 41 dólares a finales de 2030, con una rentabilidad anualizada de aproximadamente el 6%.

Si el crecimiento del volumen se acelera más allá de las previsiones actuales, impulsado por la expansión del gas de alimentación de GNL y la demanda de energía de los centros de datos que ya aparece en la cartera de pedidos de KMI, el escenario de caso alto valora las acciones de Kinder Morgan en unos 62 $ a finales de 2034, lo que implica una rentabilidad total de alrededor del 98% y una tasa anualizada de aproximadamente el 8%.

Si el gasto en infraestructuras se ralentiza o los vientos en contra de la regulación retrasan los grandes proyectos, el escenario más pesimista sitúa la acción en unos 43 dólares en el mismo horizonte, con una rentabilidad anualizada de alrededor del 4%.

Es la acción de Kinder Morgan una compra en este momento?

Las acciones de Kinder Morgan cotizan a 31 dólares con un objetivo medio de TIKR de aproximadamente 41 dólares para diciembre de 2030, lo que representa alrededor de un 32% de subida total en 4,6 años.

En el primer trimestre de 2026, el beneficio por acción ajustado fue de 0,48 dólares, un 41% más que hace un año, y los márgenes operativos aumentaron hasta el 30% desde el 27% de hace un año.

El caso de inversión depende de si los 10.100 millones de dólares de proyectos pendientes de KMI se convierten según lo previsto y la demanda de gas natural continúa su trayectoria ascendente estructural.

¿Cuál es la previsión de acciones de KMI para 2026?

Ahora se espera que el EBITDA ajustado de KMI para todo el año 2026 supere el presupuesto original en más de un 3%, sumando más de 250 millones de dólares por encima del plan.

La compañía cerró el primer trimestre de 2026 con un ratio deuda neta/EBITDA ajustado de 3,6x, el más bajo desde antes de la consolidación de 2014, y ahora cuenta con una calificación crediticia equivalente a BBB+ en las tres agencias tras la mejora de Moody's a Baa1 en el primer trimestre de 2026.

¿Debería invertir en Kinder Morgan, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Kinder Morgan, Inc. y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Kinder Morgan, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de KMI en TIKR →.