Estadísticas clave de las acciones de Wells Fargo

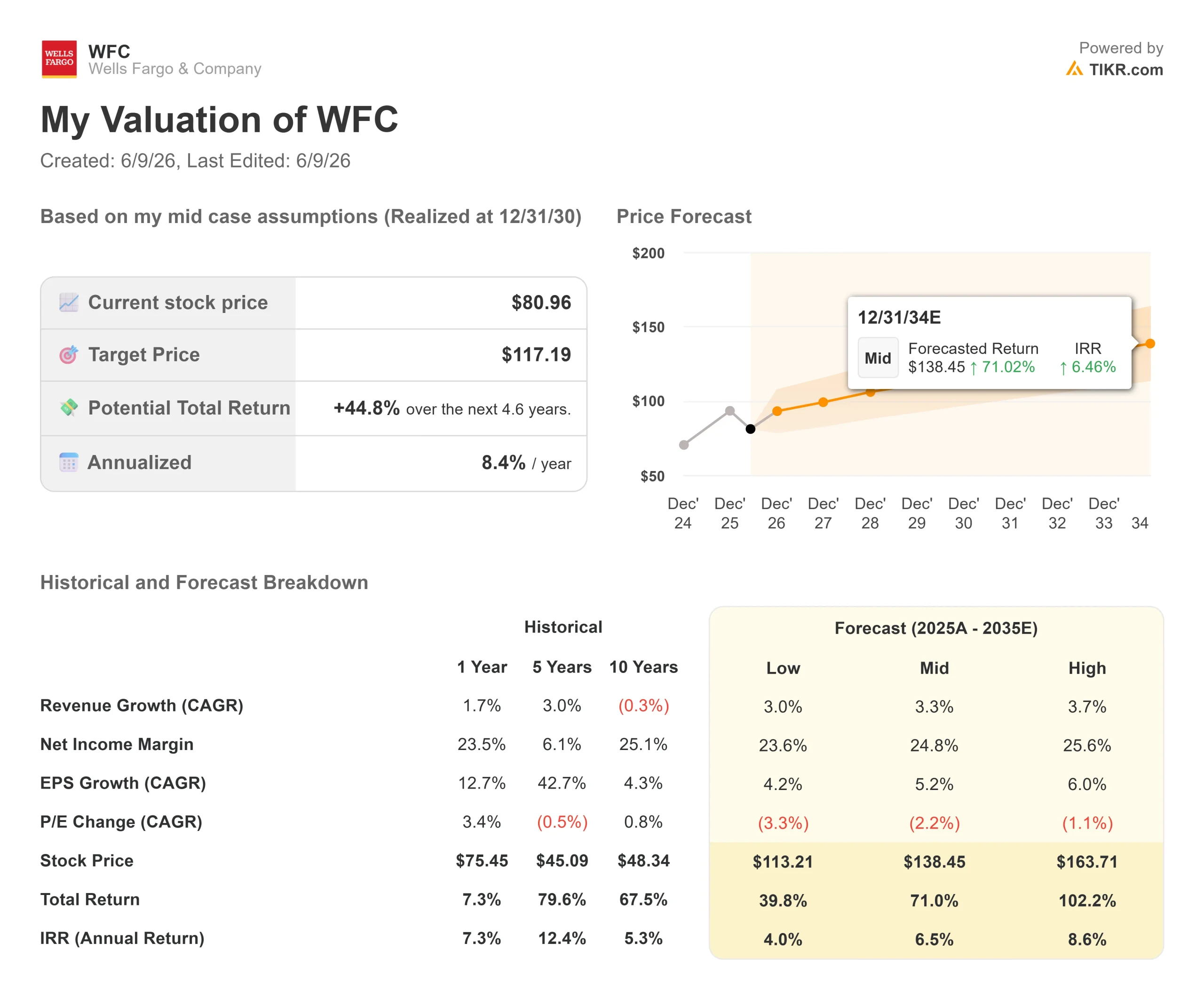

- Precio actual: $81.44

- Precio objetivo (medio): ~$117 (12/31/30)

- Objetivo de la calle: ~96 $.

- Rentabilidad potencial total: ~45%

- TIR anualizada: ~8% / año

- Reacción a los beneficios: -1,73% (14/4/26)

- Reducción máxima: 23,83% el 15/5/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Wells Fargo & Company (WFC) se encuentra en una situación peculiar: un banco que registra un crecimiento del 15% del BPA, un director financiero abiertamente confiado en las previsiones para todo el año y un precio de las acciones que se sitúa un 17% por debajo de su máximo de 52 semanas. Mike Santomassimo, Director Financiero, intervino en la Conferencia Financiera de Morgan Stanley en EE.UU. el 9 de junio, dedicando cerca de una hora a defender que el negocio está funcionando mejor de lo que sugiere el precio de las acciones.

La tensión central para los inversores es si la historia de crecimiento post-capitalización de Wells Fargo es real y duradera, o si la fácil recalificación ya se ha producido. La acción alcanzó un máximo de 97,76 dólares, retrocedió después de que los beneficios del primer trimestre decepcionaran en ingresos y ahora cotiza a 81,44 dólares, muy por debajo del objetivo de consenso de Street de 96,11 dólares.

Lo que dijo el director financiero que el mercado está infravalorando

Santomassimo comenzó con una lectura directa sobre el consumidor: el gasto con tarjetas de débito y crédito aumentó un 9% interanual en mayo, incluso con los precios de la gasolina absorbiendo aproximadamente 1.000 millones de dólares de gasto incremental. "No estamos viendo ningún cambio real en las otras categorías agregadas de ninguna sustancia", dijo. El comportamiento del crédito, señaló, es "un poco mejor de lo que modelamos cada mes, no un poco peor, y esa ha sido una tendencia continuada durante un tiempo".

En cuanto a los ingresos netos por intereses (la diferencia entre lo que el banco gana con los préstamos y lo que paga a los depositantes), Santomassimo fue inequívoco: "Confiamos plenamente en nuestro objetivo de 50.000 millones de dólares", y afirmó que los ingresos netos por intereses del segundo trimestre aumentarán desde los 12.100 millones del primero, en línea con la trayectoria de todo el año. El entorno de tipos ha cambiado desde enero, con menos recortes esperados de la Fed, pero calificó el impacto neto de modesto y aproximadamente neutro para todo el año. Esta confianza, transmitida mientras las acciones cotizan más de un 10% por debajo del consenso de Street, es la principal señal en este caso.

La máquina de las tarjetas de crédito no ha hecho más que empezar

Uno de los motores más claros de los beneficios plurianuales es la curva de maduración de la cosecha de tarjetas de crédito. Wells Fargo ha reconstruido toda su gama de tarjetas desde cero, lanzando 13 nuevos productos en los últimos cinco años. Las añadas de 2022 y 2023 ya son rentables. La añada 2024 está cerca. Las añadas 2025 y 2026, en las que las originaciones crecieron más de un 20% el año pasado y siguen creciendo este año, madurarán en los próximos dos o tres años.

En resumen: el negocio de tarjetas está pasando de ser una rémora para los beneficios a contribuir a ellos, y esa contribución crece cada año con cada añada: "Estamos pasando de que la adquisición de estas nuevas añadas sea una rémora para la rentabilidad a contribuir positivamente a la rentabilidad este año, y eso empezará a crecer a medida que avancemos en los próximos dos años", dijo Santomassimo.

El negocio del automóvil añade otra capa. Con el 70% de la cartera con puntuaciones FICO superiores a 700 y una asociación con VW/Audi que impulsa el nuevo volumen, Wells Fargo ha vuelto a conceder préstamos para automóviles con una cartera centrada en los préstamos de primera calidad. Santomassimo confirmó que la rentabilidad de las nuevas originaciones se ajusta a las hipótesis de suscripción.

Ver estimaciones históricas y futuras de las acciones de Wells Fargo (¡Es gratis!) >>>

La construcción de Wall Street está funcionando

Desde que se levantó el límite de activos, Wells Fargo ha aumentado su balance de mercado en unos 180.000 millones de dólares. En el primer trimestre de 2026, los ingresos de renta variable aumentaron un 15% interanual, y los de renta fija, un 20%. Los ingresos de Total Markets subieron un 21%. Para el segundo trimestre, Santomassimo pronosticó un crecimiento interanual de los ingresos de mercado de alrededor de un 10%.

El impulso de la banca de inversión corre parejo. Según Dealogic, Wells Fargo saltó del puesto 17 al 8 en la clasificación mundial de fusiones y adquisiciones por volumen en 2025, el mayor salto en un solo año entre los grandes bancos. Los clientes de banca comercial generan por sí solos entre 2.000 y 4.000 millones de dólares anuales en comisiones de banca de inversión, y Santomassimo afirmó que la cuota de mercado en este ámbito aumenta cada año, con más margen de progresión. Nueve de los 10 principales clientes de financiación hacen ahora más negocios con Wells Fargo que antes de la ampliación del balance.

En cuanto al patrimonio, Wells Fargo Premier (la oferta combinada de banca y patrimonio del banco para clientes ricos) ya cuenta con unos 2.500 asesores en sucursales. La pérdida de asesores se ha estabilizado, la contratación está atrayendo a equipos de todo Wall Street y se ha implantado en toda la empresa una nueva estación de trabajo para asesores. Los flujos de depósitos e inversiones procedentes de este canal están empezando a reflejarse en las cifras.

En conjunto, se trata de tres fuentes de ingresos: mercados, banca de inversión y patrimonio, que estuvieron limitadas o subdesarrolladas durante siete años. Ahora están creciendo simultáneamente.

En cuanto a la valoración, WFC cotiza a 11,18 veces el PER NTM (beneficios de los próximos doce meses, según TIKR). JPMorgan (JPM) cotiza a 14,07 veces, Bank of America (BAC) a 11,79 veces y Citigroup (C) a 12,00 veces. La media del sector en el conjunto de pares bancarios de TIKR se sitúa en 11,67 veces. Wells Fargo cotiza con descuento respecto a esa media a pesar de tener una rampa de beneficios idiosincrásica que JPM, BAC y C no tienen: la curva de cosecha de tarjetas de crédito, la acumulación de depósitos comerciales postcapitalización y la incipiente plataforma de banca de inversión están añadiendo ingresos que no existían hace dos años.

Vea cómo se comporta Wells Fargo frente a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio Actual: $81.44

- Precio Objetivo (Medio): ~$117 (12/31/30)

- Rentabilidad potencial total: ~45%

- TIR anualizada: ~8% / año

El caso medio del TIKR asume una CAGR de ingresos de alrededor del 3,3% y un margen de beneficio neto que se expande hasta alrededor del 25%, ambos modestos para los estándares bancarios y posiblemente conservadores dada la trayectoria de crecimiento actual. Los dos principales impulsores de los ingresos son el crecimiento de los ingresos netos procedentes de la ampliación de la base de préstamos y depósitos, y la aceleración de los ingresos por comisiones procedentes de la banca de inversión, el patrimonio y la maduración de la cartera de tarjetas. El impulsor del margen es el apalancamiento operativo: más de 20 trimestres consecutivos de reducciones de plantilla, con una previsión de gastos confirmada en ~55.700 millones de dólares para 2026.

El principal riesgo es la compresión del NIM (margen de interés neto, el diferencial de préstamos del banco expresado como porcentaje de los activos) a medida que la mezcla se desplaza hacia depósitos comerciales que devengan intereses más bajos. Santomassimo pronosticó una compresión del MIN de entre 3 y 4 puntos básicos en el segundo trimestre, aunque lo consideró un resultado del cambio de mix debido a la captación de depósitos y no una señal de presión sobre los precios. En el primer trimestre, el banco recompró 4.000 millones de dólares en acciones ordinarias, con su ratio CET1 (una medida clave de la adecuación del capital) en el 10,3%, dentro de su rango objetivo del 10%-10,5%. La rentabilidad por dividendo se sitúa en el 2,4% a los precios actuales.

Si el NII aumenta hasta los 50.000 millones de dólares, las añadas de tarjetas contribuyen a partir de 2027 y el banco de inversión sigue ganando cuota de cartera, el flujo de caja libre mejora más rápido de lo que supone el modelo y la rentabilidad total del ~45% es conservadora. Si la calidad crediticia de las nuevas carteras de consumo se deteriora a medida que envejecen, o si los tipos suben de tal forma que presionen la demanda de préstamos, el calendario se alarga.

Conclusión

El informe de resultados del segundo trimestre de 2026, previsto para mediados de julio, es el próximo punto de control. Santomassimo pronosticó un aumento del NII con respecto a los 12.100 millones de dólares del primer trimestre, y un crecimiento de los ingresos de mercado de mediados de la década. La cifra que importa es el NII excluidos los mercados, que debe aproximarse a los 48.000 millones de dólares para todo el año. Si es así, el objetivo de 50.000 millones de dólares pasa de ser una orientación segura a un resultado probable, la hoja de ruta del 17-18% de ROTCE tiene un calendario definido y la diferencia entre los 81 dólares y el objetivo de 96 dólares de Street empieza a parecer una oportunidad en lugar de una advertencia. Si el NII vuelve a decepcionar, el escepticismo del mercado obtendrá otro dato en el que apoyarse.

¿Debería invertir en Wells Fargo?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Wells Fargo y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Wells Fargo junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Wells Fargo en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!