Datos clave de las acciones de Walmart

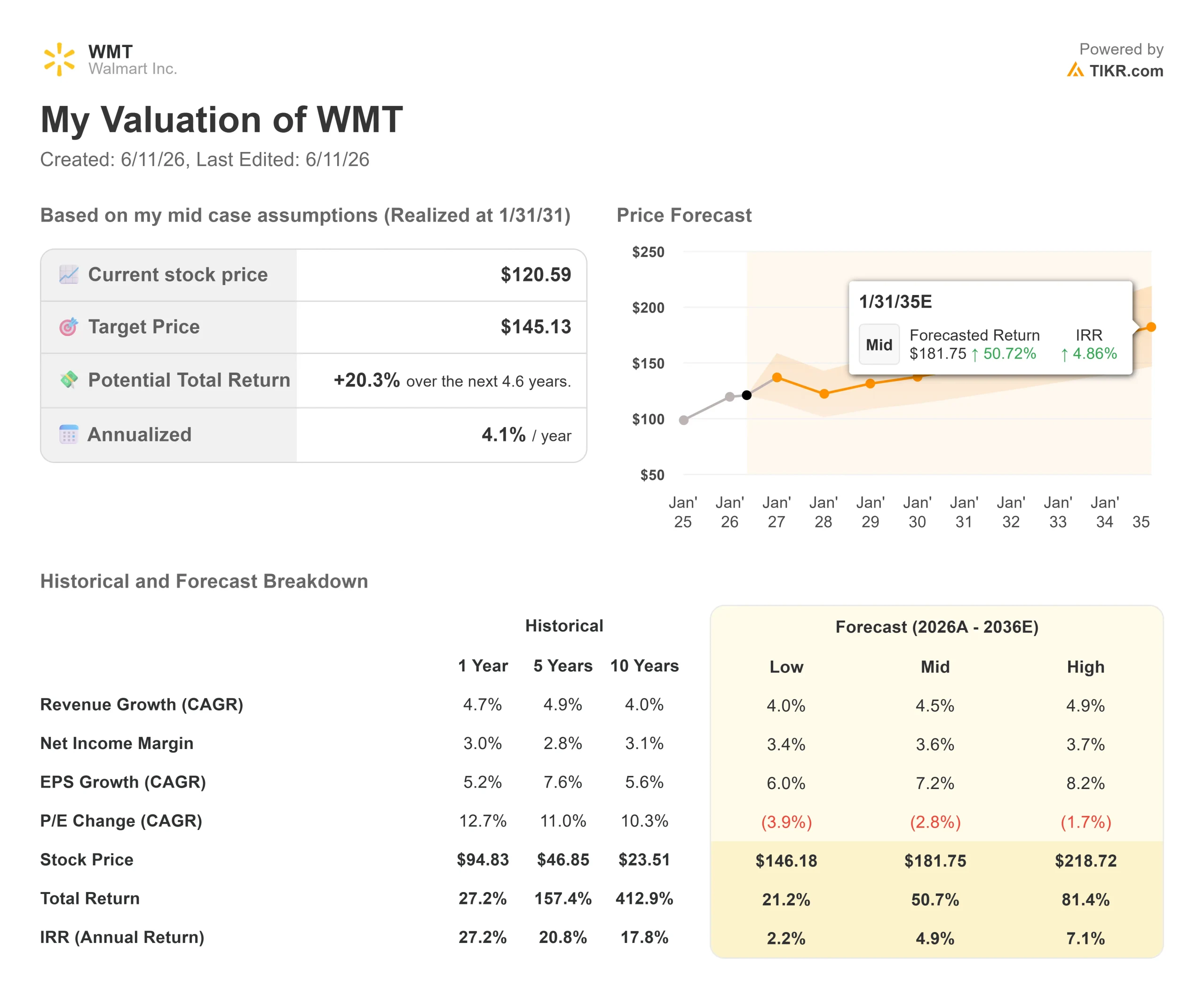

- Precio actual: 120,59 $

- Precio objetivo (medio): ~145 $

- Precio objetivo del mercado: ~138 $

- Rentabilidad total potencial: ~20 %

- TIR anualizada: ~4 % / año

- Reacción ante los resultados: -0,88 % (21 de mayo de 2026)

- Caída máxima: -15,75 % (2 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Walmart Inc. (WMT) dejó a los inversores con un mes de mayo confuso. La empresa superó las estimaciones de ingresos del primer trimestre, aumentó su comercio electrónico un 26 % a nivel mundial por cuarto trimestre consecutivo por encima del 25 % y mantuvo estables sus previsiones para todo el año. Aun así, las acciones cayeron un 12 % en mayo, según datos de S&P Global Market Intelligence, y registraron una caída máxima del 15,75 % desde su máximo histórico. Cuando el precio se sitúa en 40 veces los beneficios futuros, unas previsiones que se sitúan incluso ligeramente por debajo del consenso son suficientes para desencadenar una venta real. Para los inversores que elaboran una perspectiva de las acciones de Walmart para 2026, la pregunta es si el mercado está ahora infravalorando lo que la dirección reveló en dos conferencias consecutivas con inversores.

Los días 9 y 10 de junio, el director ejecutivo de Walmart EE. UU., David Guggina, y el director de Crecimiento, Seth Dallaire, ofrecieron charlas informales consecutivas en la Conferencia Oppenheimer sobre Crecimiento del Consumo y Comercio Electrónico y en la Conferencia Evercore sobre Consumo y Comercio Minorista. Ambas sesiones incluyeron revelaciones operativas que fueron mucho más allá de lo que cubría el comunicado de resultados. Para los inversores que estén decidiendo si 120 dólares es una oportunidad de compra o una señal de alerta, merece la pena leer con atención lo que se dijo en esos dos días.

La venta masiva que provocó el mercado

El informe del primer trimestre del ejercicio fiscal 2027, que abarca el trimestre finalizado el 30 de abril, fue sólido en la mayoría de los indicadores. Los ingresos se situaron en 177 750 millones de dólares frente a una previsión de consenso de 174 840 millones, superando las expectativas en un 1,7 % según los datos de «Beats and Misses» de TIKR. Las ventas comparables de Walmart en EE. UU., excluyendo el combustible, crecieron un 4,1 % según los materiales de relaciones con los inversores de la empresa. El comercio electrónico global se expandió un 26 %, lo que impulsó las ventas digitales hasta aproximadamente el 25 % de los ingresos del segmento estadounidense de Walmart.

El problema fueron las previsiones para el segundo trimestre. La dirección situó el beneficio por acción ajustado entre 0,72 y 0,74 dólares, ligeramente por debajo del consenso del mercado, cercano a los 0,75 dólares, según el documento presentado por la empresa ante la SEC. Los ingresos operativos también se vieron afectados por un lastre de 250 puntos básicos debido al aumento de los costes de combustible en la distribución y el cumplimiento de pedidos, según el mismo documento. Las acciones cayeron aproximadamente un 7 % el día de la publicación de resultados, según datos de TradingView, lo que acabó situando la capitalización bursátil de Walmart por debajo del billón de dólares al final de la semana. La rebaja de la calificación del analista de Erste Group, Hans Engel, el 5 de junio, de «Comprar» a «Mantener», alegando que la valoración de Walmart era significativamente elevada en comparación con sus competidores del sector minorista, según Investing.com, prolongó la caída mensual hasta el 12 %, según datos de S&P Global Market Intelligence.

Las acciones se vendieron masivamente debido a la incertidumbre sobre las previsiones. El negocio en sí siguió acelerándose, tal y como se documentó en ambas sesiones de la conferencia.

Consulte las estimaciones históricas y futuras de las acciones de Walmart (¡es gratis!) >>>

Lo que Guggina le dijo a Oppenheimer y que no se incluyó en la publicación de resultados

Rupesh Parikh, analista sénior de alimentación, comestibles y productos de consumo de Oppenheimer, presionó al director ejecutivo de Walmart EE. UU., David Guggina, el 9 de junio para que diera detalles que el informe de resultados no había cubierto.

El crecimiento del 26 % en el comercio electrónico subestima el impulso de los negocios subyacentes. Las entregas gestionadas desde las tiendas crecieron casi un 50 % en el primer trimestre. El mercado de terceros creció casi un 50 %. Las ventas con entrega rápida crecieron más del 50 %. Walmart puede ahora llegar al 60 % de los hogares estadounidenses en 30 minutos y al 95 % en tres horas. «Nuestras tiendas son una de las mayores ventajas competitivas de Walmart», afirmó Guggina. «Alrededor del 90 % de los hogares estadounidenses viven a menos de 16 km de un Walmart».

Sparky, el agente de compras con IA de Walmart, fue la novedad más relevante. Los usuarios activos semanales crecieron más del 110 % respecto al trimestre anterior. El GMV atribuido a Sparky (el valor total de los productos transaccionados a través del agente) creció más del 150 % desde el inicio hasta el final del primer trimestre, y las unidades compradas a través de Sparky se multiplicaron por más de cuatro respecto al año anterior. La señal comercial es clara: los clientes que utilizan Sparky crean cestas aproximadamente un 35 % más grandes que los usuarios que no lo utilizan.

En cuanto al cumplimiento de pedidos, las unidades enviadas en el mismo día o al día siguiente a través de Walmart Fulfillment Services (WFS, la división de logística para vendedores externos de Walmart) crecieron aproximadamente un 150 % en el primer trimestre. Cuando los vendedores del mercado obtienen una insignia de entrega en dos días o menos, las tasas de conversión aumentan aproximadamente un 50 %. WFS también cuesta a los vendedores aproximadamente un 15 % menos que la media del sector, lo que le confiere una ventaja estructural a la hora de atraer a nuevos participantes al marketplace.

Los productos generales, un punto débil durante varios años, también dieron un giro. El primer trimestre registró el mayor aumento de cuota de categoría en cinco años, liderado por la moda, los productos duraderos y las marcas propias. El crecimiento del marketplace en productos generales superó el 40 % en los sectores del hogar, la ropa y los productos duraderos. Una tienda pop-up de moda en SoHo a principios de 2026 generó unas ventas un 70 % superiores a las del evento anterior, lo que demuestra que la captación de clientes de rentas más altas por parte de Walmart se está extendiendo a categorías que la marca no dominaba anteriormente.

Lo que Dallaire le contó a Evercore sobre el «flywheel»

Seth Dallaire, vicepresidente ejecutivo y director de crecimiento de Walmart, abordó los temas de la publicidad, el mercado, las suscripciones y el negocio de televisores conectados de VIZIO en la Conferencia de Consumo y Comercio Minorista de Evercore celebrada el 10 de junio. Estos negocios son el argumento principal que explica por qué un minorista tradicional cotiza a 40 veces sus beneficios.

Walmart Connect, la plataforma de medios minoristas de Walmart, creció un 44 % en el primer trimestre, excluyendo VIZIO. Dallaire describió el negocio publicitario, de aproximadamente 6000 millones de dólares, como algo estructuralmente vinculado a la expansión del mercado: un mayor número de vendedores genera automáticamente una mayor demanda publicitaria. Walmart realiza pruebas A/B continuas de forma digital antes de implementar cualquier cambio de formato en sus más de 4.600 tiendas. Su argumento es que la publicidad contextual en el entorno de Walmart funciona más como merchandising que como interrupción, presentando a los clientes marcas con las que de otro modo no se encontrarían. Eso es importante para el margen: si la publicidad se amplía sin degradar la experiencia, añade ingresos operativos sin sacrificar el tráfico.

VIZIO, adquirida hace aproximadamente un año y medio, amplía los datos de venta al por menor propios de Walmart a los salones a través de la televisión conectada. Dallaire señaló que el valor reside en el sistema operativo posventa y el inventario publicitario, no en el hardware en sí, lo que complementa las capacidades de publicidad digital de Walmart Connect.

Walmart+ mantuvo su impulso. Los miembros gastan cuatro veces más que los no miembros en Walmart en general, realizan aproximadamente siete veces más visitas al comercio electrónico y visitan las tiendas con una frecuencia aproximadamente dos veces mayor. La campaña «Who Knew?» del primer trimestre generó un 50 % más de suscripciones de pago y pruebas de entrega en comparación con los rendimientos medios de marketing en esos ámbitos, y las altas netas alcanzaron un nuevo máximo en el primer trimestre.

Lo que ambas sesiones dejaron claro es que no se trata de apuestas independientes. Son un único motor que se retroalimenta. Una mayor variedad atrae a los clientes. Más clientes atraen a los anunciantes. Los ingresos publicitarios financian la inversión en precios. Los precios más bajos atraen a más clientes. Cada paso refuerza la estructura de costes de Walmart y amplía la brecha competitiva.

Comprueba el rendimiento de Walmart frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 120,59 $

- Precio objetivo (medio): ~145 $

- Rendimiento total potencial: ~20 %

- TIR anualizada: ~4 % / año

El modelo TIKR de hipótesis media prevé una tasa de crecimiento anual compuesta (CAGR) de los ingresos de alrededor del 4,5 % hasta enero de 2031, una cifra conservadora en comparación con el crecimiento de los ingresos del 7,3 % registrado en el primer trimestre, pero adecuada para un negocio de la envergadura de Walmart. Los dos principales impulsores de la CAGR son la continua penetración del comercio electrónico en Walmart EE. UU., que actualmente representa alrededor del 25 % de las ventas del segmento, y la estabilización de los ingresos internacionales a medida que madura la estrategia de plataforma global. El impulsor del margen es el apalancamiento operativo procedente de la publicidad, las cuotas de socio y WFS, todos ellos con mejores márgenes de beneficio que el negocio principal de alimentación. El modelo refleja una expansión de los márgenes de beneficio neto desde alrededor del 3,0 % en el ejercicio fiscal 2026 hasta alrededor del 3,6 % en el ejercicio fiscal 2031.

El objetivo de caso medio, de alrededor de 145 dólares, implica una rentabilidad total de aproximadamente el 20 % desde los 120,59 dólares, o alrededor del 4 % anualizado. Se trata de una rentabilidad modesta para una acción de primera categoría. El EV/EBITDA de Walmart de 20,57 veces y el PER de 40,44 veces dejan poco margen para la expansión de los múltiplos. En el escenario optimista, en el que la publicidad y el mercado superan las previsiones del modelo y los márgenes alcanzan alrededor del 3,7 %, el objetivo se eleva a cerca de 219 dólares y a una rentabilidad total de alrededor del 81 %. En el escenario pesimista, en el que el crecimiento del flujo de caja libre se estanca debido a la presión sostenida de los precios del combustible y a la compresión de los márgenes impulsada por los aranceles, la rentabilidad anualizada cae hasta aproximadamente el 2 %, un resultado pobre para una acción con este múltiplo de valoración.

El objetivo medio de The Street es de 138,37 dólares según 41 estimadores de precio objetivo, con un total de 44 recomendaciones de analistas: 29 de «Comprar», 9 de «Superará al mercado», 4 de «Mantener», 1 de «Sin opinión» y 1 de «Vender». Rupesh Parikh, de Oppenheimer, quien moderó la charla informal del 9 de junio, incluye a Walmart entre sus principales recomendaciones. El riesgo principal no es operativo. Se trata de la compresión de los múltiplos: un mercado que se replantea si un múltiplo de beneficios de 40 veces es sostenible para un minorista de bajos márgenes y altos ingresos, por muy rápido que crezcan sus negocios de plataforma.

Conclusión

La próxima prueba será el 20 de agosto, cuando Walmart publique los resultados del segundo trimestre del ejercicio fiscal 2027. La métrica a tener en cuenta es el crecimiento de los ingresos operativos del segundo trimestre. La dirección ha previsto un 7 %-10 % en moneda constante. Si el resultado se sitúa en el extremo superior, el lastre de los costes de combustible del primer trimestre parecerá transitorio y se abrirá el camino desde los 120 $ hacia el objetivo medio de Wall Street de 138 $. Si se sitúa en el extremo inferior y las previsiones para el tercer trimestre se vuelven cautelosas, será más difícil defender la inversión en un minorista con un múltiplo de 40 veces. Las conferencias de junio mostraron que la plataforma se está acelerando en todas las métricas operativas. Agosto mostrará si la cuenta de resultados sigue el ritmo.

¿Deberías invertir en Walmart?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Walmart y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Walmart junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Walmart en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!