Puntos clave sobre las acciones de Pegasystems

- Los ingresos de Pega Cloud crecieron un 36 % interanual hasta alcanzar los 205 millones de dólares en el primer trimestre de 2026, mientras que los ingresos totales cayeron un 10 % hasta situarse en 429,97 millones de dólares.

- Los márgenes brutos se redujeron del 79 % en el tercer trimestre de 2025 al 75 % en el primer trimestre de 2026, y los márgenes operativos cayeron del 25 % al 9 %.

- El ACV de Pega Cloud alcanzó algo más de 900 millones de dólares, con un crecimiento interanual del 29 % y representando ahora el 56 % del ACV total.

- El escenario medio de TIKR valora las acciones de Pegasystems en aproximadamente 70 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 112 % respecto al precio actual de 33 dólares.

Toma el control de la configuración de PEGA antes de que lo haga el resto. TIKR pone a tu disposición, de forma gratuita, el historial completo de la cuenta de resultados, la trayectoria del ACV y el modelo de valoración.Analiza las acciones de Pegasystems en TIKR de forma gratuita →

El motor en la nube de las acciones de Pegasystems está en pleno apogeo, mientras que el resto del negocio se enfría

Pegasystems (PEGA) es una empresa de software empresarial con sede en Waltham, Massachusetts, cuya plataforma ayuda a las grandes organizaciones a automatizar flujos de trabajo complejos, gestionar las interacciones con los clientes y gobernar procesos impulsados por IA a gran escala, y tras los resultados del primer trimestre de 2026, publicados el 22 de abril, la acción se sitúa en 33 dólares tras caer aproximadamente un 50 % desde su máximo de 52 semanas de 68 dólares.

Los titulares no pintaban bien.

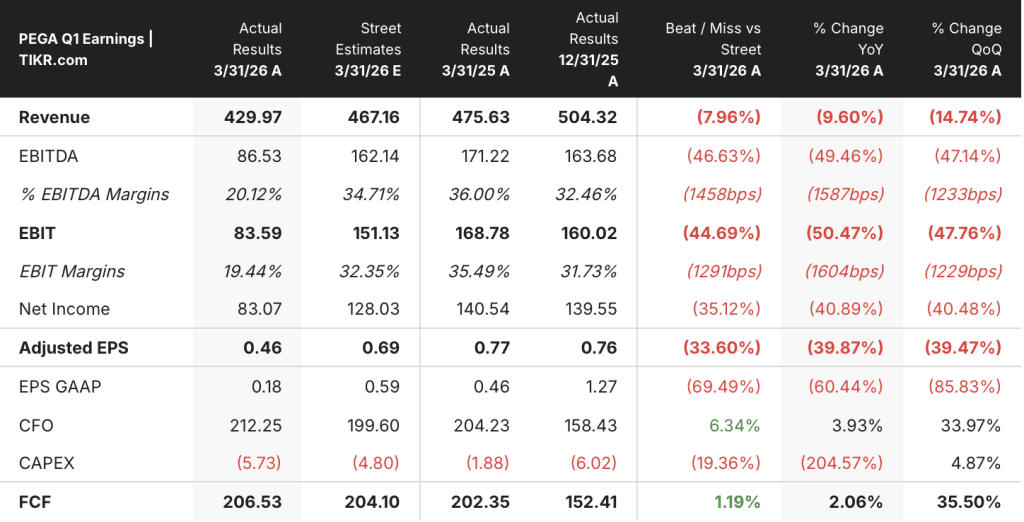

Los ingresos totales del primer trimestre ascendieron a 429,97 millones de dólares, un 10 % menos que el año anterior y unos 37 millones por debajo de lo que esperaban los analistas, un resultado por debajo de las expectativas debido casi en su totalidad al momento en que se contabilizan los ingresos por licencias a plazo, que se reconocen por adelantado cuando un cliente renueva y pueden variar considerablemente de un trimestre a otro.

Pero el director financiero, Ken Stillwell, había sido claro al inicio del trimestre: «Empezamos el año sabiendo que el primer trimestre también sería difícil de comparar, dado el aumento neto de 60 millones de dólares en el valor anual de los contratos (ACV) del primer trimestre de 2025, que fue un valor atípico y aproximadamente un 20 % superior al de cualquier otro trimestre del año pasado».

Los ingresos de Pega Cloud, el negocio que realmente indica si los compradores empresariales se están comprometiendo con la plataforma, crecieron un 36 % interanual hasta alcanzar los 205 millones de dólares, con el valor anual de los contratos (ACV) de Pega Cloud, el valor anualizado total de los contratos de suscripción, superó ligeramente los 900 millones de dólares y se acercó por primera vez a la barrera de los 1000 millones de dólares.

El ACV total de todas las líneas de productos alcanzó los 1.622 millones de dólares, un 12 % más que el año anterior, y Pega Cloud representa ahora el 56 % de la base total, con un objetivo de la dirección de alcanzar el 75 % o más con el tiempo.

Dos factores macroeconómicos también generaron inquietud: el cierre del Gobierno federal interrumpió las adquisiciones en marzo, lo que provocó retrasos en varias renovaciones gubernamentales, y las tensiones geopolíticas en Europa, que representa aproximadamente el 30 % del negocio de Pega, añadieron una mayor cautela en la región.

El panorama estratégico en PegaWorld, celebrado en junio, fue más claro.

Stillwell reveló que la cartera total de proyectos ha aumentado un 29 % interanual, con un incremento específico del 65 % en la cartera de nuevos clientes, impulsado por Blueprint AI, la herramienta de diseño de flujos de trabajo de Pega que permite a los compradores empresariales crear prototipos y desarrollar nuevas aplicaciones más rápido que los ciclos de implementación tradicionales.

La concentración de renovaciones en el tercer y cuarto trimestre, un patrón típico de Pega en la mayoría de los años, significa que la segunda mitad de 2026 será la verdadera prueba de si esa cartera de proyectos se materializa.

¿Está infravalorada la acción de Pegasystems? La cuenta de resultados tiene un problema de compresión y otro de capitalización

El margen bruto de las acciones de Pegasystems cayó del 79 % en el tercer trimestre de 2025 al 75 % en el primer trimestre de 2026, una compresión que importa porque el margen bruto es el punto de partida de cada dólar de beneficio operativo, y se está moviendo en la dirección equivocada en el momento equivocado.

El beneficio bruto se situó en 320 millones de dólares en el primer trimestre de 2026, frente a los 370 millones del primer trimestre de 2025, ya que el coste de los productos vendidos se mantuvo estable en 110 millones de dólares a pesar de la caída de los ingresos, lo que significa que la base de costes fijos dentro del beneficio bruto no está disminuyendo con los volúmenes.

La cuestión del apalancamiento operativo es donde las acciones de Pegasystems se vuelven realmente interesantes: los ingresos han disminuido interanualmente en dos de los últimos cinco trimestres, pero los gastos operativos totales han aumentado de forma constante, pasando de 240 millones de dólares a mediados de 2024 a 290 millones de dólares en el primer trimestre de 2026, lo que amplía la brecha entre lo que la empresa gana en la línea bruta y lo que retiene en la línea operativa.

El resultado operativo del primer trimestre de 2026 se situó en 40 millones de dólares, con un margen operativo del 9 %, frente al 25 % del tercer trimestre de 2025 y el 27 % del primer trimestre de 2025, una tendencia que muestra que la empresa genera márgenes sólidos en trimestres con fuertes ingresos y que se comprime drásticamente cuando el calendario de las licencias por plazo le es desfavorable.

La partida de gastos generales y administrativos, que pasó de 170 millones de dólares a mediados de 2024 a 200 millones en el primer trimestre de 2026, es el principal impulsor del crecimiento de los gastos operativos, mientras que los gastos de I+D se mantuvieron relativamente estables en 80 millones de dólares a lo largo del periodo, lo que sugiere que la inversión se inclina hacia la comercialización más que hacia la ingeniería.

La cuestión clave en la cuenta de resultados de las acciones de Pegasystems es si los ingresos de Pega Cloud, que registran un margen bruto del 78 % sobre una base acumulada y crecieron un 36 % interanualinteranual en el primer trimestre, pueden escalar lo suficientemente rápido como para absorber la carga de los gastos generales y administrativos y devolver los márgenes operativos estructurales a niveles de alrededor del 25 %, donde la empresa se ha situado históricamente en trimestres de fuerte ejecución.

Las acciones de Pegasystems cotizan con un margen bruto similar al de ServiceNow, pero el descuento de Appian revela un perfil de riesgo diferente

El margen bruto del 75 % de las acciones de Pegasystems en el primer trimestre de 2026 coincide casi exactamente con el de ServiceNow (NOW), con NOW registrando un 75 % en el mismo periodo, una convergencia que se mantiene a lo largo de la comparación completa de ocho trimestres y sugiere que la compresión del margen bruto señalada en la sección de datos financieros no es un problema estructural específico de Pega.

Appian (APPN), la tercera plataforma del grupo de referencia, presenta una situación diferente: APPN registró márgenes brutos del 73 % en el primer trimestre de 2026, situándose por debajo tanto de PEGA como de NOW durante la mayor parte del periodo analizado, con la excepción de un breve pico del 80 % en el cuarto trimestre de 2024 que resultó ser transitorio y fue seguido por un retorno a niveles bajos de los 70 %.

Lo que establecen los datos de los ocho trimestres es que las tres empresas de plataformas de flujo de trabajo y low-code operan en una estrecha banda de margen bruto entre el 70 % y el 80 %, lo que significa que la compresión de Pega en el primer trimestre de 2026, del 79 % al 75 %, parece mucho menos alarmante en el contexto de sus competidores que si se analiza de forma aislada, y la cuestión para las acciones de Pegasystems pasa de si la estructura del margen bruto se ha roto a si la creciente composición de los ingresos de Pega Cloud puede volver a situar la cifra en torno al 75 %, donde el negocio se ha estabilizado históricamente cuando las condiciones de las licencias por plazo son favorables.

¿Es recomendable comprar acciones de Pegasystems? El escenario intermedio de TIKR, de 70 dólares, dice que sí, con condiciones

El escenario medio de TIKR valora las acciones de Pegasystems en aproximadamente 70 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 112 % desde el precio actual de 33 dólares, o aproximadamente un 9 % anualizado a lo largo de unos 4,6 años.

Si los ingresos crecen aproximadamente un 9 % anual hasta 2030 y los márgenes de beneficio neto se amplían hasta alcanzar aproximadamente el 25 %, tal y como proyecta el escenario base de TIKR, el camino hacia los 70 dólares pasa por un aumento sostenido del ACV de Pega Cloud, una conversión exitosa de nuevos clientes impulsada por Blueprint en la segunda mitad de 2026, y el apalancamiento de los gastos de venta, generales y administrativos a medida que madura la dinámica de ventas.

Si la cartera de proyectos de Blueprint se convierte a tasas inferiores a las esperadas y los ingresos por licencias a plazo se mantienen deprimidos hasta finales de año, el escenario bajo de TIKR apunta a unos 54 dólares, lo que implica una rentabilidad total de alrededor del 64 % o aproximadamente un 6 % anualizado, cifra que sigue siendo positiva pero que depende de que la proporción de la nube siga aumentando.

Si el crecimiento del ACV se acelera hacia un crecimiento anual de los ingresos del 10 % y la expansión de los márgenes llega antes de lo que supone el caso base, el caso alto de TIKR alcanza aproximadamente 88 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 168 % o aproximadamente un 12 % anualizado.

¿Es el momento de comprar acciones de Pegasystems?

Las acciones de Pegasystems cotizan cerca de su mínimo de 52 semanas, 33 dólares, tras no alcanzar los ingresos previstos en el primer trimestre de 2026, con una caída de los ingresos totales del 10 % hasta los 429,97 millones de dólares.

Este resultado por debajo de lo esperado se debió al calendario de las licencias por plazo, no a los fundamentos del negocio en la nube: los ingresos de Pega Cloud crecieron un 36 % interanual hasta los 205 millones de dólares y el ACV de Pega Cloud superó los 900 millones de dólares.

Para los inversores centrados en la base de ingresos recurrentes, los niveles actuales representan un descuento históricamente amplio respecto al valor intrínseco según la mayoría de los marcos institucionales, aunque la recuperación de los ingresos en la segunda mitad del año no está garantizada.

¿Está infravalorada la acción de Pegasystems en 2026?

A 33 dólares, las acciones de Pegasystems cotizan a aproximadamente la mitad de su máximo de 52 semanas, de 68 dólares. El modelo de caso medio de TIKR apunta a unos 70 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 112 %.

El argumento central de la valoración se basa en la recuperación del margen operativo: la empresa registró márgenes operativos del 25 % en el tercer trimestre de 2025 y del 27 % en el primer trimestre de 2025, pero se redujeron al 9 % en el primer trimestre de 2026, cuando los ingresos por licencias de plazo fijo fueron débiles.

Si la combinación de servicios en la nube impulsa la recuperación estructural de los márgenes, el precio actual refleja un pesimismo que la cuenta de resultados no respalda plenamente.

¿Qué dijo Pegasystems sobre la IA en PegaWorld 2026?

En PegaWorld, celebrado el 8 de junio en Las Vegas, el director ejecutivo Alan Trefler y el director financiero Ken Stillwell defendieron que el cambio hacia la gobernanza de la IA y las estructuras de costes predecibles beneficia directamente a la arquitectura de Pega.

Stillwell señaló que la cartera total de proyectos ha aumentado un 29 % interanual, con un incremento del 65 % en la cartera de nuevos clientes, y anunció que Pega no cobraría a los clientes por los tokens dentro de su plataforma, una diferenciación estructural en un momento en que los proveedores de modelos de vanguardia endurecen la monetización.

El anuncio del producto se centró en Infinity Studio, que integra las capacidades de diseño de IA de Blueprint en el entorno completo de desarrollo de aplicaciones.

¿Debería invertir en Pegasystems Inc.?

La única forma de saberlo con certeza es consultar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de Pegasystems y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar las acciones de Pegasystems junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de PEGA en TIKR →