Datos clave de las acciones de Lam Research

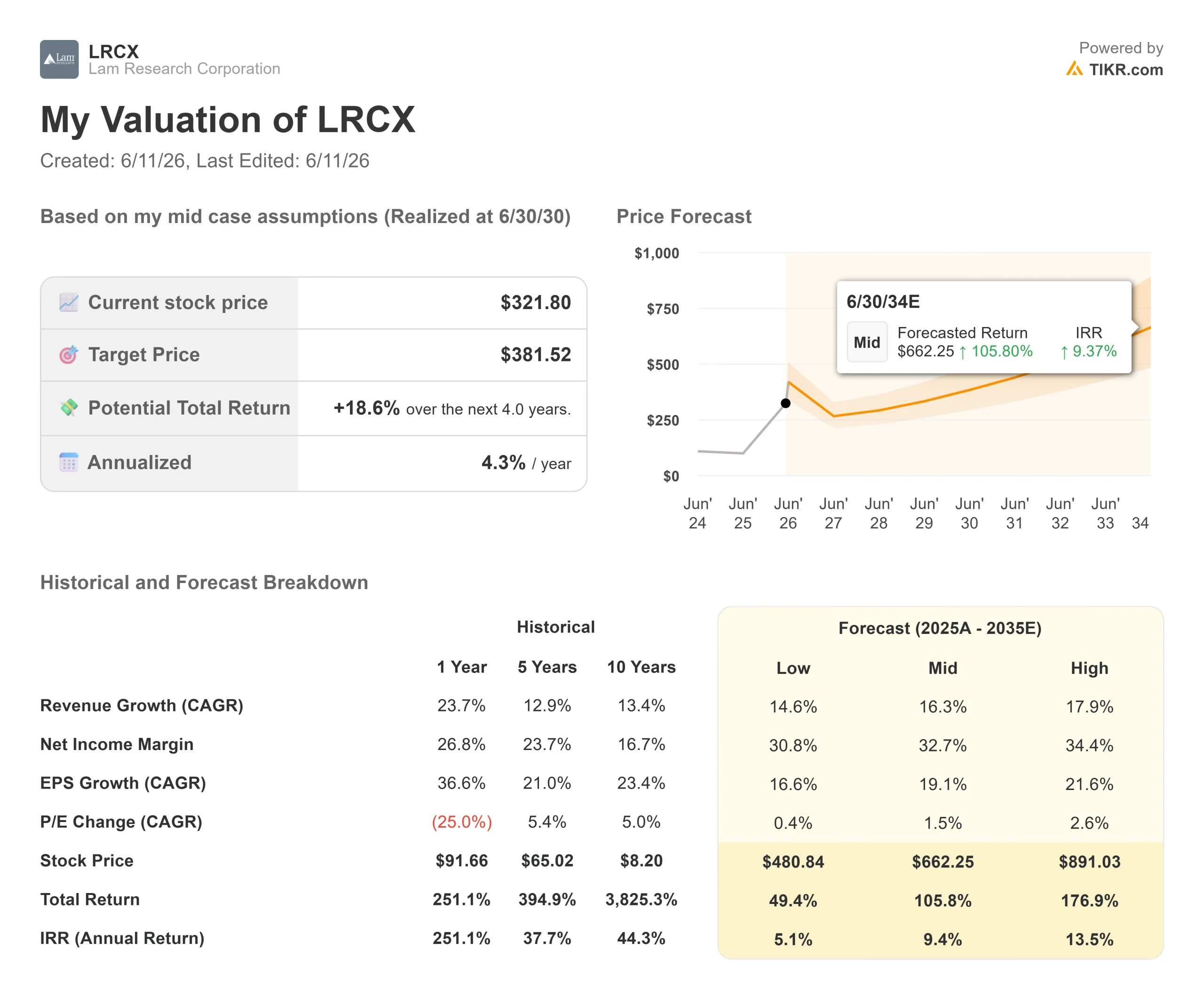

- Precio actual: 359,62 $

- Objetivo medio de TIKR: ~662 $

- Rentabilidad total potencial (media): ~106 %

- TIR anualizada (media): ~9 % al año

- Reacción de los beneficios: (2,63 %) el 22 de abril de 2026

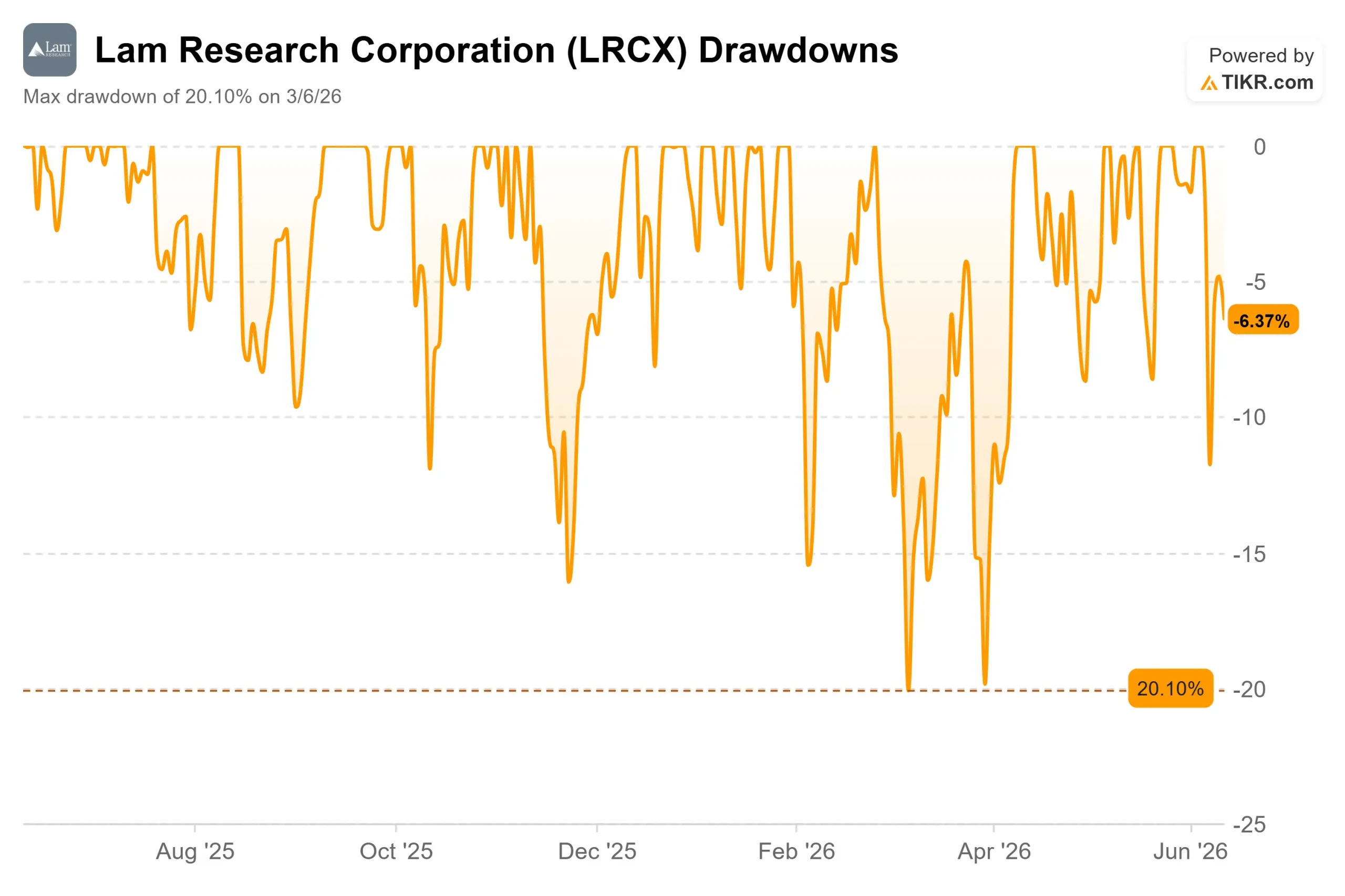

- Caída máxima: (20,10 %) el 6/3/26

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Lam Research Corporation (LRCX) cerró a 359,62 dólares el 11 de junio, superando su máximo anterior de 52 semanas de 349,09 dólares. Pero detrás de este precio récord hay algo más duradero que una operación impulsada por el impulso del mercado: tres trimestres consecutivos de ingresos récord, un mercado de equipos de fabricación de obleas (WFE) que supera sus propias previsiones y un director financiero que acaba de describir la visibilidad de la demanda como la más sólida que ha visto en toda su carrera.

Este último punto lo señaló Douglas Bettinger, vicepresidente ejecutivo y director financiero, en la Conferencia Global de Tecnología 2026 del Bank of America celebrada el 2 de junio. Al hablar de las conversaciones mantenidas con los clientes a lo largo de varios años, afirmó: «La solidez de estas conversaciones es la mayor que he visto, francamente, en todo el tiempo que llevo en el sector». Para un ejecutivo financieramente conservador, esa es una declaración precisa y significativa.

Qué impulsó el reciente repunte

LRCX subió un 11,75 % el 11 de junio, coronando un repunte de tres días impulsado por una oleada de subidas de los objetivos de los analistas. UBS elevó su precio objetivo de 310 a 375 dólares el 9 de junio. Cantor Fitzgerald elevó su objetivo de 320 a 425 dólares, y Barclays lo subió de 275 a 335 dólares, ambos el 11 de junio, según TipRanks. Wells Fargo elevó su objetivo de 320 a 365 dólares el 1 de junio, manteniendo una calificación de «sobreponderar».

Estas revisiones al alza se basaron en el informe de resultados del tercer trimestre del año fiscal 2026 de Lam, publicado el 22 de abril, en el que los ingresos ascendieron a 5.841 millones de dólares, un 24 % más que el año anterior, y el beneficio por acción ajustado de 1,47 dólares superó el límite superior del rango de previsiones de la propia empresa. Las acciones cayeron un 2,63 % el día de la publicación de resultados. Desde entonces, LRCX ha subido aproximadamente un 70 %.

Un detalle que todo nuevo comprador debe tener en cuenta: LRCX ya ha superado el consenso de Wall Street. Según TIKR, el precio objetivo medio de los analistas, basado en 32 estimaciones, se situaba en aproximadamente 322 dólares a fecha de 10 de junio; la acción cerró a 359,62 dólares el 11 de junio. Cuando una acción supera el consenso, la carga recae sobre los alcistas. La próxima ronda de subidas de los objetivos debe seguir el alza del precio, o la prima será más difícil de defender.

Consulte las estimaciones históricas y futuras de la acción de Lam Research (¡Es gratis!) >>>

Lo que Wall Street sigue pasando por alto

La mayor parte de la cobertura de LRCX se basa en la misma tesis: la IA impulsa la demanda de chips, la demanda de chips impulsa el WFE y Lam fabrica equipos WFE. Eso es correcto, pero incompleto. La conferencia de BofA saca a la luz dos puntos estructurales que rara vez se discuten.

El mercado disponible atendido (SAM) se está expandiendo más rápido de lo que asumen la mayoría de los modelos. El SAM es la cuota del gasto total en WFE a la que pueden dirigirse las herramientas de grabado y deposición de Lam. En el Día del Inversor de Lam a principios de 2025, el SAM se situaba en aproximadamente el 32 % del total de WFE. En la conferencia de BofA, Bettinger confirmó que ya había alcanzado la franja media de los 30 % y espera que llegue a la franja alta de los 30 % en los próximos años. «Ya estamos en la franja media de los 30 % debido a la evolución de estas arquitecturas», afirmó.

La razón es estructural. Todo lo que está a la vanguardia de la fabricación de chips se está moviendo hacia las tres dimensiones: los transistores gate-all-around en la lógica de fundición, las pilas de memoria de alto ancho de banda (HBM) en la DRAM, el creciente número de capas NAND y los pasos de vías a través del silicio (TSV) en el encapsulado avanzado. Como dijo Bettinger: «Cuando las cosas se curvan en la tercera dimensión, la intensidad del grabado y la deposición aumenta. Eso es todo lo que hacemos». La fundición representó el 54 % de los ingresos por sistemas de Lam en el trimestre de marzo de 2026 y el 59 % en el trimestre anterior. La reputación de la acción como una apuesta exclusiva por la NAND está muy desfasada.

CSBG es un motor de ingresos recurrentes al que la mayoría de los inversores le dan poco peso. El Grupo de Negocio de Atención al Cliente, al que Bettinger se refirió como «mi parte favorita del modelo de negocio», superó los 2000 millones de dólares en ingresos trimestrales por primera vez en el tercer trimestre del año fiscal 2026, con un aumento interanual del 25 %. Funciona con repuestos, servicios, actualizaciones y las herramientas de nodo maduro Reliant de Lam. No necesita nuevos pedidos de equipos para hacer crecer sus compuestos gracias a la utilización de la base instalada. «Las fábricas están siempre en funcionamiento», dijo Bettinger, «lo que significa que consumen repuestos y servicios». Ese flujo de caja libre financia el compromiso de Lam de devolver el 85 % del FCF a los accionistas, incluido un crecimiento anual de los dividendos del 15 % durante tres años consecutivos, tal y como declaró explícitamente Bettinger en la conferencia.

La configuración para 2027 es el elemento más infravalorado. Bettinger señaló que el sector se ve limitado en estos momentos por el espacio en salas blancas, lo que significa que la demanda supera lo que las fábricas pueden absorber actualmente. Esa demanda insatisfecha se trasladará a 2027 a medida que se completen los nuevos proyectos de fábricas. «Creo que 2027 va a ser un año realmente bueno», afirmó. Morgan Stanley, que elevó la calificación de LRCX a «sobreponderar» en mayo, prevé de forma independiente un crecimiento de los sistemas NAND del 59 % en el año natural 2027, lo que situaría el WFE de NAND por encima de su máximo de 2021. La NAND es el mercado final más sólido de Lam y el segmento que menos ha crecido en este ciclo. Cuando se acelera, la ventaja de Lam frente al WFE tiende a ampliarse.

Cómo se compara Lam con sus competidores

Lam no es barata. Según la página de competidores de TIKR, LRCX cotiza a 36,67 veces el EV/EBITDA NTM, por encima de Applied Materials (AMAT), que cotiza a 28,73 veces, y de ASML Holding (ASML), que cotiza a 33,83 veces. KLA Corporation (KLAC) es el único competidor directo con un múltiplo más alto, de 44,87x. El grupo de referencia tiene un EV/EBITDA NTM de 35,48x, lo que sitúa a Lam ligeramente por encima del grupo.

La revisión al alza de Morgan Stanley en mayo se alejó explícitamente de AMAT para centrarse en LRCX, argumentando que las revisiones de NAND parecen ahora más favorables que las de DRAM y que el creciente SAM de Lam en fundición y encapsulado avanzado la sitúa en una mejor posición de cara a 2027. Si 36,67x es el múltiplo adecuado para esas ventajas es la pregunta que todo comprador a los precios actuales debe responder.

Vea cómo se comporta Lam Research frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis del modelo avanzado de TIKR

- Precio actual: 359,62 $

- Objetivo de caso medio de TIKR: ~662 $

- Rentabilidad total potencial: ~106 %

- TIR anualizada: ~9 % al año

El escenario medio se basa en una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 16,3 %, impulsada por dos factores: la expansión plurianual de WFE en DRAM impulsada por la IA, la conversión a NAND y el encapsulado avanzado; y el efecto compuesto de CSBG sobre una base instalada en crecimiento. En cuanto a los márgenes, el modelo prevé que los ingresos netos aumenten hasta alrededor del 33 % desde aproximadamente el 29 % en el ejercicio fiscal 2025, a medida que se consolide la escala de fabricación de la planta de Malasia y el cambio de mix hacia servicios de mayor margen.

El escenario optimista (una tasa de crecimiento anual compuesta de los ingresos de alrededor del 18 % y márgenes de beneficio neto cercanos al 34 %) genera aproximadamente 891 dólares, lo que supone una tasa interna de rendimiento (TIR) de alrededor del 14 %. El escenario pesimista (una tasa de crecimiento anual compuesta de alrededor del 15 % y márgenes cercanos al 31 %) arroja aproximadamente 481 dólares, lo que supone una rentabilidad total de alrededor del 49 %, cifra que, aunque positiva, probablemente resulte insuficiente para una empresa de equipos de semiconductores volátil que se mantenga durante el punto más bajo del ciclo.

El principal riesgo es el momento. La construcción de salas blancas lleva años. Si los proyectos de fábricas previstos para 2027 se retrasan hasta 2028, los ingresos por sistemas se enfrentan a un trimestre de vacío. China, descrita por la dirección como «estable o en ligero aumento» en 2026 y en descenso como porcentaje de los ingresos totales, añade una segunda capa: nuevas restricciones a la exportación podrían recortar las estimaciones rápidamente.

Conclusión

La próxima prueba es el 29 de julio de 2026, fecha de publicación de los resultados del cuarto trimestre del ejercicio fiscal 2026 de Lam. No hay que fijarse en el beneficio por acción (BPA); Lam ha superado las estimaciones cada trimestre durante más de un año. Hay que fijarse en los resultados de ingresos del trimestre de junio frente a la previsión de la dirección de aproximadamente 6.600 millones de dólares, que Lam facilitó en la conferencia sobre resultados de abril. Un resultado igual o superior a esa cifra confirmará con datos concretos el comentario de Bettinger sobre BofA. Un resultado significativamente inferior a 6200 millones de dólares, que sugiera que las limitaciones de las salas blancas están desplazando más demanda hacia 2027 de lo previsto, provocará probablemente una fuerte corrección de la acción desde un múltiplo que ya ha descontado el mejor de los escenarios.

Bettinger afirmó que las conversaciones que mantiene actualmente con sus clientes son tan sólidas como nunca antes las había visto. El 29 de julio se verá si las cifras lo confirman o no.

¿Deberías invertir en Lam Research?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Lam Research y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Lam Research junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Lam Research en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!