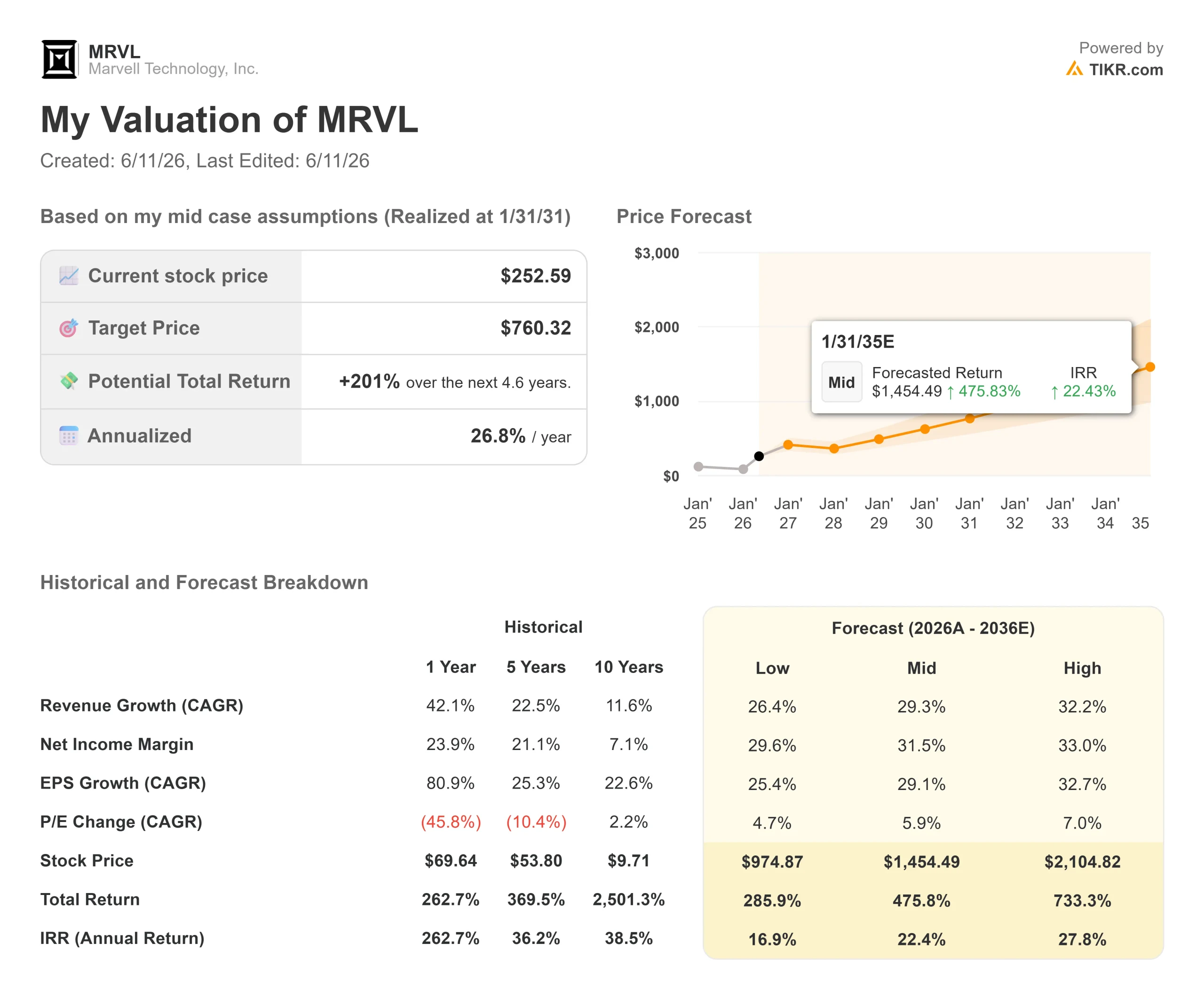

Datos clave de las acciones de Marvell Technology

- Precio actual: 278,02 $

- Precio objetivo (medio): ~760 $

- Rentabilidad total potencial: ~201 %

- TIR anualizada: ~27 % / año

- Objetivo de consenso del mercado: ~233 $

- Reacción a los resultados: +3,09 % (publicados el 27/5/26)

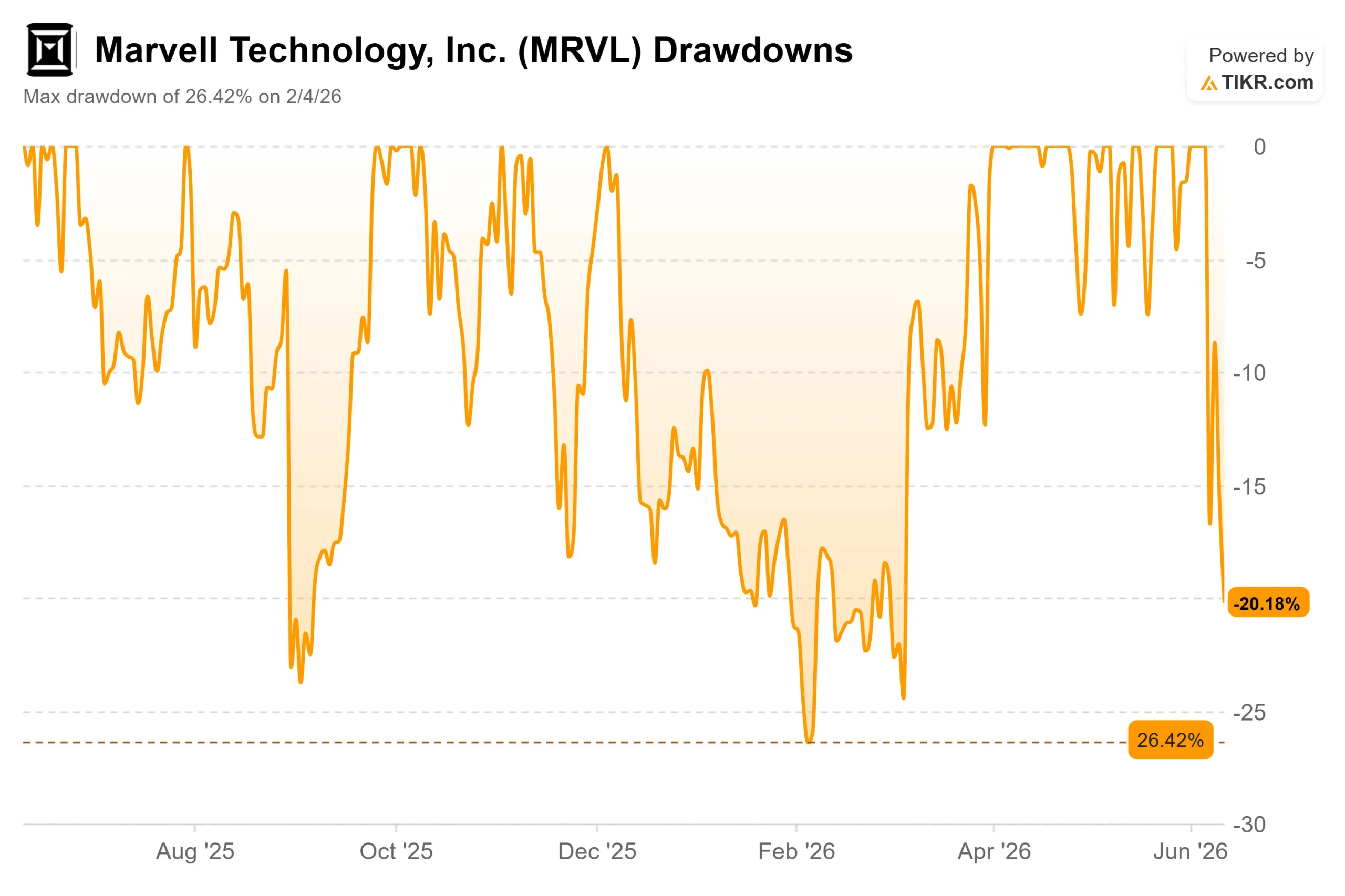

- Caída máxima: 26,42 % el 4/2/26

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Marvell Technology (MRVL), el fabricante de chips de infraestructura de datos responsable de las interconexiones ópticas y los circuitos integrados personalizados que se encuentran en los clústeres de IA más grandes del mundo, acaba de protagonizar una de las subidas más rápidas de la historia de los semiconductores. Desde los 160 dólares a mediados de mayo hasta un máximo de 324,20 dólares en 52 semanas el 3 de junio, las acciones se dispararon más de un 90 % en aproximadamente dos semanas antes de retroceder al rango de 252-278 dólares. El movimiento se vio impulsado por tres catalizadores que se produjeron simultáneamente, y comprender cada uno de ellos es la única forma de responder si este retroceso es un punto de entrada o una trampa.

Tres catalizadores, una semana

Resultados por encima de las expectativas. El 27 de mayo, Marvell comunicó unos ingresos en el primer trimestre del ejercicio fiscal 2027 de 2.418 millones de dólares, un 28 % más que el año anterior y por encima de las estimaciones de los analistas, que se situaban en 2.408 millones de dólares, según los datos de Beats & Misses de TIKR. El beneficio por acción no GAAP se situó en 0,80 dólares, superando la estimación de 0,79 dólares. La dirección situó la previsión de ingresos del segundo trimestre en 2.700 millones de dólares en el punto medio, lo que implica un crecimiento interanual del 35 %, y elevó sus previsiones para el conjunto de los ejercicios fiscales 2027 y 2028. La acción subió un 3,09 % ese día, un avance modesto en comparación con lo que vino después.

Alianza con NVIDIA. El 31 de marzo, NVIDIA anunció una inversión de 2000 millones de dólares en Marvell e integró a la empresa en NVLink Fusion, una plataforma a escala de rack que permite a los hiperescaladores construir una infraestructura de IA semipersonalizada totalmente compatible con la pila de software de NVIDIA. Esa inversión convirtió una hipótesis en una alianza.

El respaldo de Jensen Huang. El 2 de junio, el director ejecutivo de NVIDIA, Jensen Huang, subió al escenario de COMPUTEX 2026 junto al director ejecutivo de Marvell, Matt Murphy, y calificó a Marvell como «la próxima empresa de un billón de dólares». Las acciones subieron más de un 30 % en una sola sesión. S&P Dow Jones Indices confirmó entonces que Marvell se incorporaría al S&P 500 el 22 de junio, en sustitución de Pool Corp. Los fondos pasivos que replican el índice de referencia deben ahora incluir MRVL, lo que significa que se espera que miles de millones de dólares en compras programáticas se concentren en torno a la fecha de entrada en vigor del 22 de junio.

Consulte las estimaciones históricas y futuras de las acciones de Marvell Technology (¡Es gratis!) >>>

Lo que revela la conferencia del BofA

En su intervención en la Conferencia Global de Tecnología del Bank of America el 3 de junio, el mismo día en que las acciones alcanzaron su máximo histórico, el director ejecutivo Matt Murphy expuso el argumento estratégico que la mayoría de los inversores están pasando por alto.

Marvell no es una empresa de GPU. La conectividad y las E/S constituyen la mayor parte de sus ingresos, que es precisamente por lo que invirtió NVIDIA. «Somos muy complementarios al resto del ecosistema», afirmó Murphy. «No estamos enzarzados en una guerra informática». Dado que los chips de Marvell son imprescindibles tanto si un clúster utiliza GPU de NVIDIA, aceleradores de AMD o XPU personalizadas, la empresa goza de una independencia estructural de la que carecen los actores dedicados exclusivamente a la computación.

Murphy también describió tres negocios que se acercan cada uno a los 1000 millones de dólares en ingresos anuales y que apenas existían a gran escala hace tres años: conmutación en la nube (que va camino de superar los 1000 millones de dólares este año fiscal), DCI (interconexión de centros de datos, los enlaces ópticos de largo alcance que trasladan las cargas de trabajo de IA entre instalaciones) y componentes analógicos de banda ancha para las redes de radio 6G y de IA emergentes.

La parte que merece mayor atención es lo que aún no figura en ningún modelo de los analistas. Murphy afirmó claramente que la conmutación de escala ascendente de los enlaces chip a chip dentro de un único clúster de IA no contribuye en nada a los ingresos actuales ni a las previsiones. El director de relaciones con inversores de Marvell, Ashish Saran, expuso claramente la oportunidad en la misma conferencia: «La conmutación de ampliación es un campo completamente nuevo. Está totalmente disponible. Podríamos liderar el mercado desde el primer día».

En cuanto a la óptica copackage (CPO, es decir, componentes ópticos integrados directamente en el paquete del chip en lugar de conectados externamente), Murphy afirmó que el objetivo de ingresos por óptica de ampliación para el próximo año fiscal ya se ha duplicado, pasando de 150 millones de dólares en el momento de la adquisición de Celestial AI en febrero de 2026 a 300 millones de dólares, pasando de 0 dólares este año a 300 millones de dólares en doce meses.

Valoración: cara, pero no sin fundamento

A 278,02 dólares, Marvell cotiza a 44,22 veces el EV/EBITDA NTM y a 55,73 veces el PER NTM. Según la tabla de competidores de TIKR, NVIDIA cotiza a 16,05 veces el EV/EBITDA NTM, Broadcom a 19,03 veces, y la mediana del sector se sitúa en torno a 20 veces. Marvell tiene una prima elevada, y la tasa de crecimiento es la justificación.

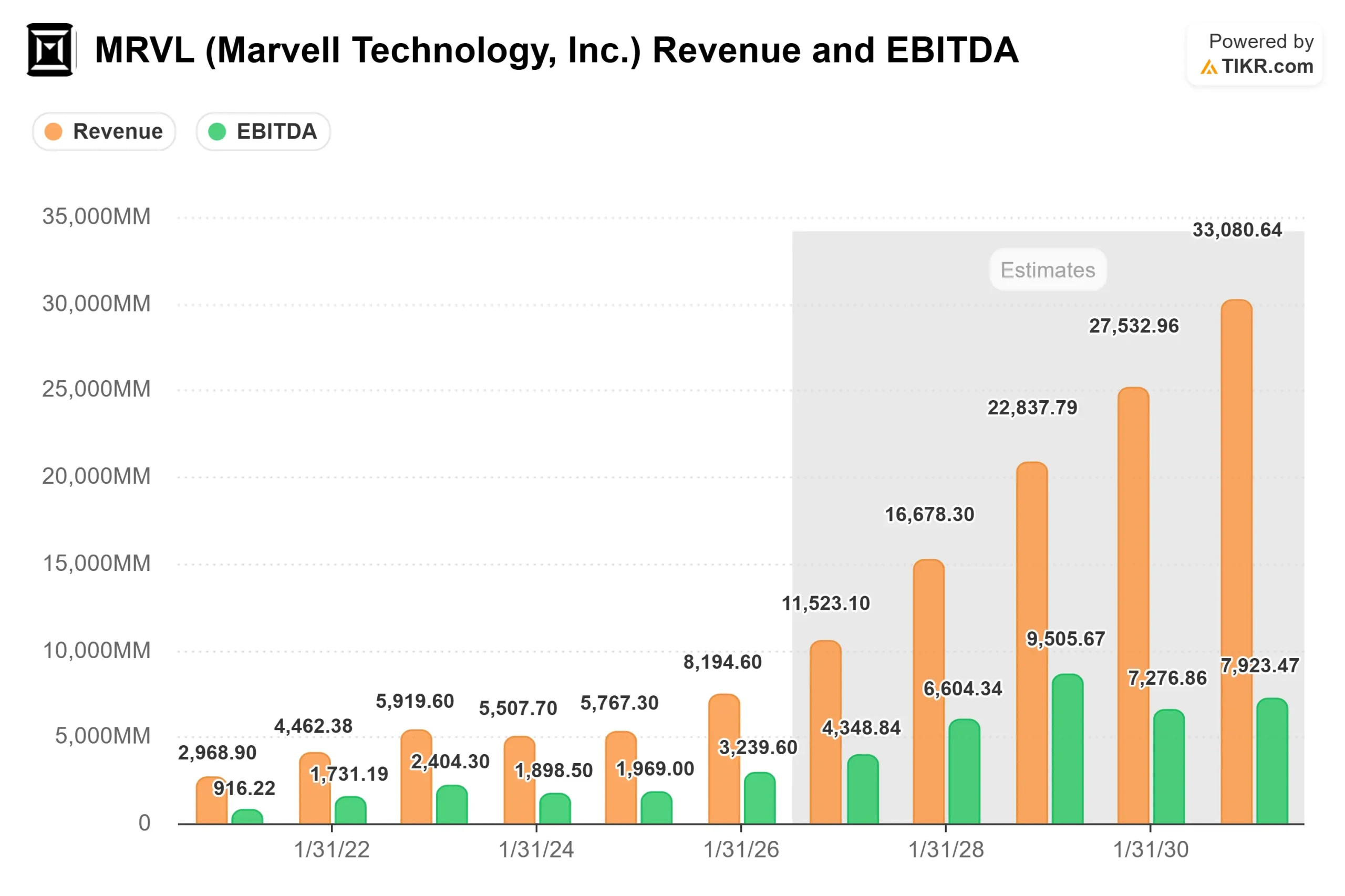

Los datos reales y las estimaciones futuras de TIKR muestran un flujo de caja libre respaldado por unos ingresos que pasarán de 8.200 millones de dólares en el ejercicio fiscal 2026 a aproximadamente 11.500 millones en el ejercicio fiscal 2027 y a unos 16.700 millones en el ejercicio fiscal 2028. Esto representa una tasa de crecimiento anual compuesto (CAGR) de los ingresos a dos años vista de aproximadamente el 43 %, la tasa de crecimiento prevista más rápida entre los semiconductores de gran capitalización. Se espera que los márgenes de beneficio del EBITDA se reduzcan hasta el 37,7 % en el ejercicio fiscal 2027, a medida que Marvell absorba las adquisiciones de Celestial AI y XConn, para luego recuperarse hasta aproximadamente el 40 % en el ejercicio fiscal 2028, cuando la economía de escala entre en juego.

El riesgo no es que el negocio esté en crisis. Es que el precio ya descuenta gran parte de lo que tiene que salir bien. Murphy reconoció en BofA que el objetivo de 16 500 millones de dólares de la empresa para el ejercicio fiscal 2028 supone que el CapEx de los hiperescaladores se modere en torno a un 30 %. Si el gasto en la nube se mantiene elevado, es probable que Marvell supere las expectativas. Si se ralentiza más de lo previsto, el modelo se enfrentará a una presión real. La concentración de clientes también es un riesgo real: según la presentación anual de Marvell para el año fiscal 2026, dos clientes representaban cada uno al menos el 10 % de los ingresos totales. La respuesta de Murphy es la diversificación: entre 15 y 18 productos personalizados en múltiples hiperescaladores en producción para el año fiscal 2028, sin que ningún programa por sí solo pueda romper la trayectoria de la empresa.

Vea cómo se comporta Marvell Technology frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 278,02 $

- Precio objetivo (medio): ~760 $

- Rentabilidad total potencial: ~201 %

- TIR anualizada: ~27 % / año

El escenario medio de TIKR utiliza una tasa de crecimiento anual compuesto (CAGR) de los ingresos de aproximadamente el 29 % desde el ejercicio fiscal 2026 hasta el 2036, con unos márgenes de beneficio neto que pasan del 30,1 % en el ejercicio fiscal 2026 a aproximadamente el 31,5 % en el escenario medio, a medida que se consolida el apalancamiento operativo. Los dos motores de ingresos son la interconexión óptica, que complementa el negocio de fotónica de silicio de Marvell —en producción desde hace diez años, con 15 000 millones de horas de funcionamiento a lo largo de cuatro generaciones de fabricación— y la amplitud de la oferta de silicio a medida, cuyos ingresos se espera que se dupliquen con creces interanualmente en el ejercicio fiscal 2027, según las propias previsiones de Murphy.

El principal riesgo es el calendario de las inversiones de capital. Si el gasto en IA de los hiperescaladores se modera más rápido de lo previsto, la tasa de crecimiento anual compuesto (CAGR) del 29 % será más difícil de mantener. El escenario alcista, si los ingresos por redes de ampliación de escala comienzan a materializarse tal y como describió Murphy, apunta al objetivo del caso optimista del modelo de aproximadamente 2100 dólares para enero de 2035, aunque eso depende de un periodo de crecimiento compuesto más largo del que requiere el caso base.

Conclusión

La señal más importante a corto plazo no son los resultados del segundo trimestre del 26 de agosto, aunque el mercado espera unos ingresos de 2.700 millones de dólares. Lo importante es si MRVL se mantiene por encima del rango de 252-260 dólares hasta su inclusión en el S&P 500 el 22 de junio. Si la acción absorbe la compra del índice sin devolverla, el capital de convicción se está acumulando junto con los flujos pasivos. No mantener ese rango sugeriría que el movimiento ha adelantado más demanda de la que los fundamentales pueden soportar actualmente.

La tesis se basa en una cifra: 16 500 millones de dólares en ingresos para el ejercicio fiscal 2028. Murphy ha elevado ese objetivo tres veces en menos de seis meses. Si la presentación de agosto ofrece una cuarta revisión al alza, el debate sobre la valoración tomará un rumbo decisivo.

¿Deberías invertir en Marvell Technology?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Marvell Technology y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Marvell Technology junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Marvell Technology en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!