Datos clave de las acciones de AMD

- Precio actual: 485,63 $

- Objetivo del modelo TIKR (medio, diciembre de 2030): ~1.757 $ (precio de entrada del modelo: 452,40 $)

- Rentabilidad total potencial (media): ~288 %

- TIR anualizada (media): ~35 % / año

- Reacción a los resultados del primer trimestre de 2026: +18,61 % (5 de mayo de 2026)

- Caída máxima: 27,76 % (3 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Advanced Micro Devices (AMD) atravesó una racha desconcertante incluso para los estándares de 2026. La acción cayó casi un 11 % el 5 de junio, arrastrada por una ola de ventas en el sector de los chips provocada por la falta de aumento de beneficios de Broadcom, y luego repuntó más de un 5 % tres días después. El 12 de junio, el analista que había pasado una hora interrogando al director financiero de AMD en la conferencia de su empresa diez días antes elevó su precio objetivo a 560 dólares y su previsión para el mercado de CPU para servidores a más de 170 000 millones de dólares.

La ola de ventas fue ruido. La revisión al alza es la noticia.

Vivek Arya, de Bank of America, elevó su precio objetivo para AMD de 500 a 560 dólares, nombró a AMD su primera elección en CPU y citó el próximo lanzamiento de Venice en el evento Advancing AI 2026 de AMD como un catalizador a corto plazo. Dicho evento está programado para los días 22 y 23 de julio en San Francisco. Arya aumentó su estimación del mercado total accesible de CPU para servidores en 2030 de 125 000 millones de dólares a más de 170 000 millones, lo que implica un crecimiento de casi cinco veces y una tasa de crecimiento anual compuesta (CAGR) de más del 37 % entre 2025 y 2030.

Lo que hace que esta revisión al alza resulte convincente es que Arya acababa de sentarse frente a la directora financiera de AMD, Jean Hu, y al director de relaciones con inversores, Matt Ramsay, en la Conferencia Global de Tecnología de BofA celebrada el 2 de junio. Lo que dijeron en esa sala explica por qué modificó la cifra.

Lo que dijo el director financiero de AMD y que los objetivos del mercado no reflejan plenamente

La narrativa actual de AMD está consolidada. Los ingresos del primer trimestre de 2026 ascendieron a 10 253 millones de dólares, un 38 % más que el año anterior, y el segmento de centros de datos alcanzó la cifra récord de 5800 millones de dólares, un 57 % más, según el comunicado de resultados del primer trimestre de 2026 de AMD. AMD prevé unos ingresos para el segundo trimestre de aproximadamente 11 200 millones de dólares, lo que implica un crecimiento interanual de alrededor del 46 %, y se espera que los ingresos por CPU para servidores, en concreto, crezcan más del 70 % interanual en el segundo trimestre.

Lo que se añadió en la conferencia del 2 de junio es más detallado.

La directora financiera, Jean Hu, dividió el mercado de las CPU para servidores en tres categorías. La informática tradicional de uso general es un mercado de entre 25 000 y 30 000 millones de dólares con un crecimiento constante y moderado. Los nodos principales, que coordinan la comunicación entre los servidores y las GPU, crecerán más rápido a medida que aumente el tamaño de los clústeres de GPU. Pero el tercer segmento es en el que Hu puso el énfasis.

«Los racks de servidores de IA agencial se sitúan entre los servidores tradicionales y las GPU», afirmó. «Esos racks gestionan todas esas cargas de trabajo diferentes para garantizar realmente que todos los agentes agenciales funcionen. Ese mercado, ya sea una oportunidad de 120 000 o 200 000 millones de dólares, constituye la mayor parte de ese gran mercado».

La IA agencial se refiere a flujos de trabajo automatizados de varios pasos en los que los agentes de software planifican, recuperan datos y encadenan tareas sin intervención humana. Según el propio director financiero de AMD, ese segmento no es una parte marginal de la oportunidad de la CPU. Es el centro.

Matt Ramsay, director de relaciones con inversores de AMD, relacionó esta tesis directamente con la demanda de productos. «La cartera de pedidos se está llenando con los componentes Venice de 256 núcleos y 2 nanómetros que se lanzarán en un par de meses y serán el principal motor de ventas para el próximo año», afirmó. «Ahí es donde estamos viendo que la cartera de pedidos realmente se expande».

Venice, la CPU EPYC de próxima generación de AMD fabricada con el proceso de 2 nm de TSMC, admite hasta 256 núcleos Zen 6, lo que supone un aumento del 33 % con respecto a la actual generación Turin, y está dirigida a cargas de trabajo de IA, computación en la nube y análisis de alto rendimiento.

La configuración de la infraestructura de cara al segundo semestre de 2026

La visibilidad de los principales clientes de AMD es inusualmente clara. Tanto OpenAI como Meta se han comprometido a implementar GPU MI450 de varios gigavatios, según los comunicados de prensa publicados por AMD, y en la conferencia del 2 de junio, Hu confirmó que ambos clientes prevén ahora cifras superiores al plan original de AMD para 2027. El rack Helios, el primer sistema de IA a escala de rack de AMD, va por buen camino para iniciar la producción en el tercer trimestre de 2026, y Ramsay describe «un aumento bastante significativo de los ingresos en el cuarto trimestre».

En cuanto a las CPU para servidores, AMD alcanzó una cuota récord del 46,2 % de los ingresos por CPU para servidores x86 en el primer trimestre de 2026, según Mercury Research, frente al 41,3 % del cuarto trimestre de 2025. Esa ganancia de cuota fue confirmada directamente por Hu en la conferencia, quien afirmó que AMD alcanzó «alrededor del 46 %» en términos de cuota de valor.

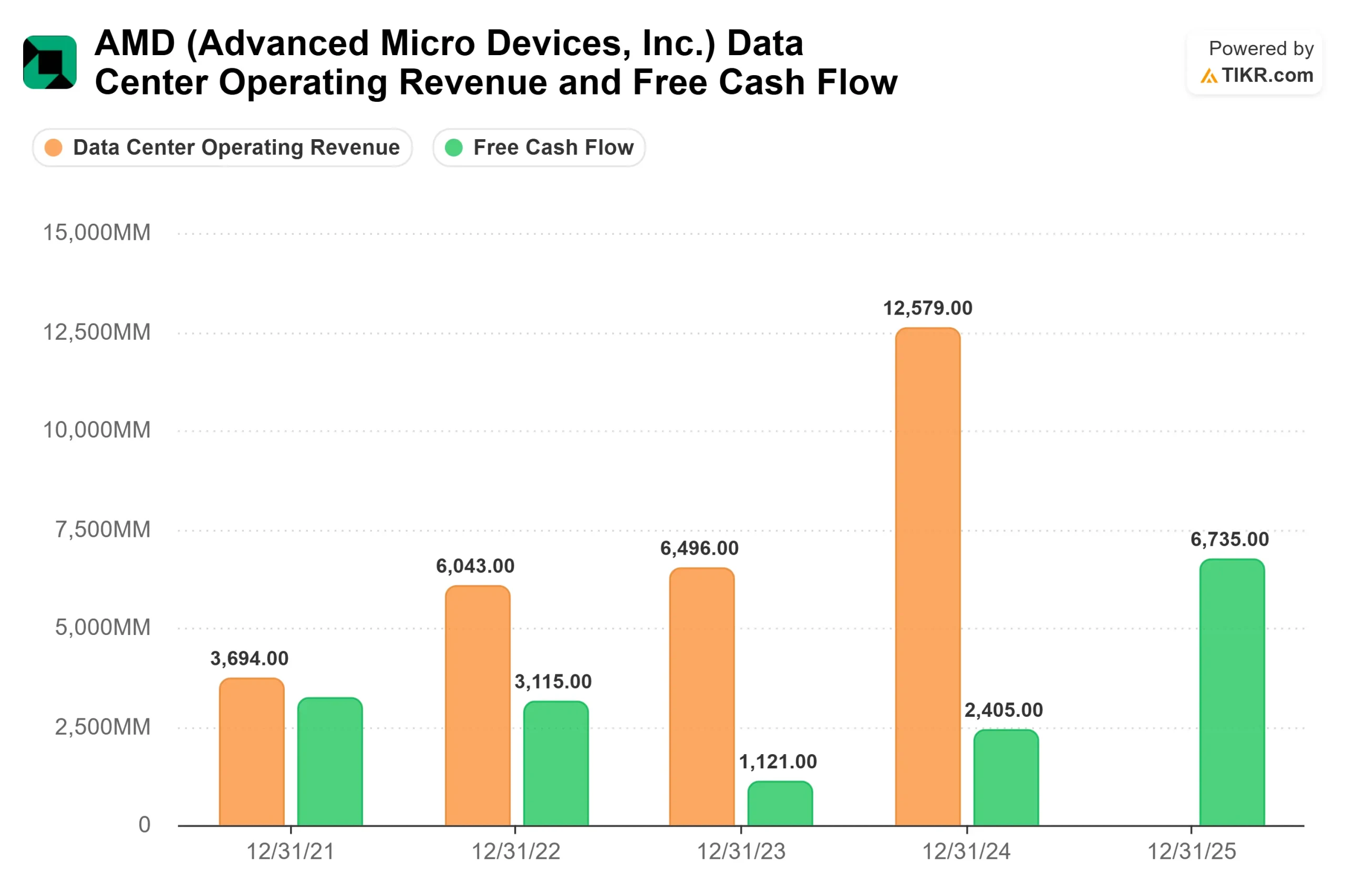

La situación del flujo de caja libre confirma que la empresa está convirtiendo la demanda de IA en efectivo. AMD generó 7.173,38 millones de dólares en flujo de caja libre apalancado en los últimos doce meses (LTM), según TIKR, frente a los 2.304,25 millones de dólares de dos años antes. Las estimaciones de consenso de TIKR prevén que el flujo de caja libre crezca hasta alrededor de 8.300 millones de dólares para todo el año 2026.

El riesgo es real y reside en la valoración. El EV/EBITDA de AMD para los próximos doce meses (NTM), de 44,5x, es más del doble de la media del grupo de referencia de semiconductores, que ronda los 21x según los datos de competidores de TIKR, con Nvidia en 16,1x y Broadcom en 19,0x. La puesta en marcha del MI450 Helios conlleva unos márgenes brutos inferiores a los de la empresa en sus primeros trimestres, algo que Hu reconoció en la conferencia. La inflación del coste de la memoria está creando dificultades en los sectores de los videojuegos y los ordenadores personales. Y la venta masiva del 5 de junio demostró lo rápido que el sentimiento del sector puede revalorizar a AMD, incluso cuando los propios fundamentos de la empresa no han cambiado.

Consulte las estimaciones históricas y futuras de las acciones de AMD (¡es gratis!) >>>

¿Está justificada la prima? Lo que dicen las cifras

El consenso de Wall Street por TIKR se sitúa en 36 recomendaciones de «Comprar», 5 de «Superar al mercado», 10 de «Mantener» y 0 de «Vender» entre las estimaciones de 48 analistas, con un precio objetivo medio de 482,69 $ y un máximo de 665,00 $. Los 560 $ que acaba de subir BofA se sitúan en el centro de ese rango.

El argumento a favor de la prima se basa en la trayectoria de los ingresos. Las estimaciones de consenso de TIKR prevén un crecimiento de los ingresos de alrededor del 43 % en 2026 hasta aproximadamente 49 400 millones de dólares, seguido de un crecimiento de alrededor del 54 % en 2027 hasta aproximadamente 76 200 millones de dólares. Una empresa que acumula unos ingresos cercanos al 50 % anual se ha ganado un múltiplo de valoración más alto que sus competidores, que crecen a un ritmo de un dígito medio.

Pero el precio actual ya descuenta una ejecución impecable. El lanzamiento de Venice a tiempo, la escalada de Helios a gran escala en el cuarto trimestre y que los volúmenes de MI450 cumplan las previsiones de los clientes clave deben salir bien simultáneamente. Cualquier tropiezo podría provocar una fuerte revisión a la baja del precio de la acción, incluso en un entorno de fuerte demanda de IA.

Comprueba el rendimiento de AMD frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 485,63 $

- Objetivo del modelo TIKR (medio): ~1757 $ (entrada del modelo: 452,40 $)

- Rentabilidad total potencial (media): ~288 %

- TIR anualizada (media): ~35 % / año

El escenario medio de TIKR utiliza una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 42 % entre 2025 y 2035. Los dos principales motores de ingresos son los ingresos por GPU de IA para centros de datos procedentes del lanzamiento del MI450 y Helios, y los ingresos por CPU para servidores derivados de la transición de Turín a Venecia. El motor de los márgenes es el apalancamiento operativo: se prevé que los márgenes de beneficio neto pasen de alrededor del 20 % en los últimos doce meses a aproximadamente el 35 % en 2030, a medida que la gama de productos de centros de datos de alto margen se vuelva dominante.

Si AMD cumple con Helios, Venice se comercializa a tiempo y el mercado de racks de IA con agentes se expande hasta alcanzar la estimación de 170 000 millones de dólares de BofA, el objetivo de caso medio de ~1757 dólares para 2030 podría resultar conservador. Si los volúmenes de producción del MI450 decepcionan, Venice se retrasa o el múltiplo de los semiconductores se comprime hacia la media del sector, el riesgo a la baja sería significativo incluso con una base de beneficios en crecimiento.

Conclusión

La fecha más importante en el calendario de AMD es el 22 de julio, cuando se inaugure en San Francisco el evento Advancing AI 2026 de AMD y Venice haga su debut comercial completo. BofA mencionó específicamente ese evento en su nota de revisión al alza de hoy.

«Bueno» significa que Venice se comercializa según lo previsto, que los volúmenes de Helios aumentan significativamente en el cuarto trimestre y que los ingresos del segundo trimestre se sitúan en o por encima de la previsión de AMD de 11 200 millones de dólares. «Malo» significa un retraso de Venice, volúmenes de MI450 por debajo de las previsiones de los clientes clave o una compresión de los márgenes que supere las previsiones.

La hipótesis intermedia de TIKR de ~1757 dólares para diciembre de 2030 sugiere que el objetivo de 560 dólares de BofA es una cifra a 12 meses, no un destino. El 22 de julio es cuando el mercado tendrá su primera lectura real sobre si ese camino más largo sigue intacto.

¿Deberías invertir en AMD?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca AMD y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de AMD junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!