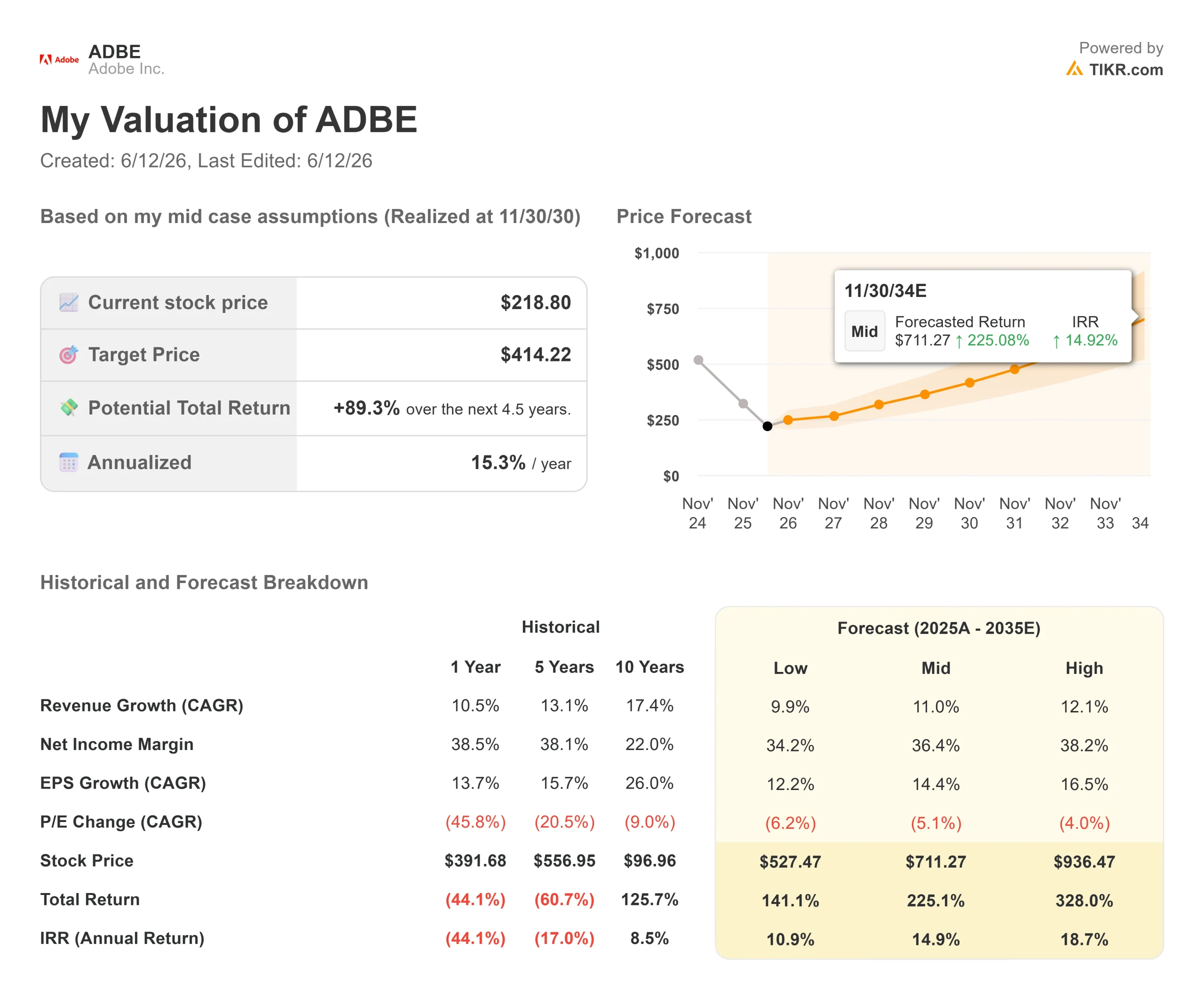

Datos clave de Adobe Stock

- Precio actual: 218,80 $

- Precio objetivo (medio): ~414 $

- Precio objetivo del mercado (media): ~329 $

- Rentabilidad total potencial (media): ~89 %

- TIR anualizada (media): ~15 % / año

- Reacción ante los resultados: -6,25 % (11 de junio de 2026)

- Caída máxima: 47,11 %

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Adobe Inc. (ADBE) publicó unos resultados trimestrales que superaron las expectativas y revisaron al alza las previsiones el 11 de junio de 2026,con unos ingresos récord, unas previsiones anuales al alza y las primeras cifras significativas de ingresos recurrentes anuales (ARR) de sus productos de IA, y, aun así, la acción cayó un 6,25 %, alcanzando un nuevo mínimo de 52 semanas de 218,09 $. Las cifras principales no eran el problema. Lo que asustó a los inversores fue la repentina salida del director financiero, Dan Durn, a Marvell Technology, efectiva a partir del 15 de junio, que se produjo cuatro días después de la presentación de resultados, sumándose a la búsqueda de un nuevo director ejecutivo que Shantanu Narayen anunció en marzo tras 18 años en el cargo.

Dos cambios en la cúpula directiva en tres meses son mucho ruido. Pero los datos de TIKR sugieren que la venta masiva es una interpretación errónea, no un veredicto.

Lo que realmente reveló el segundo trimestre

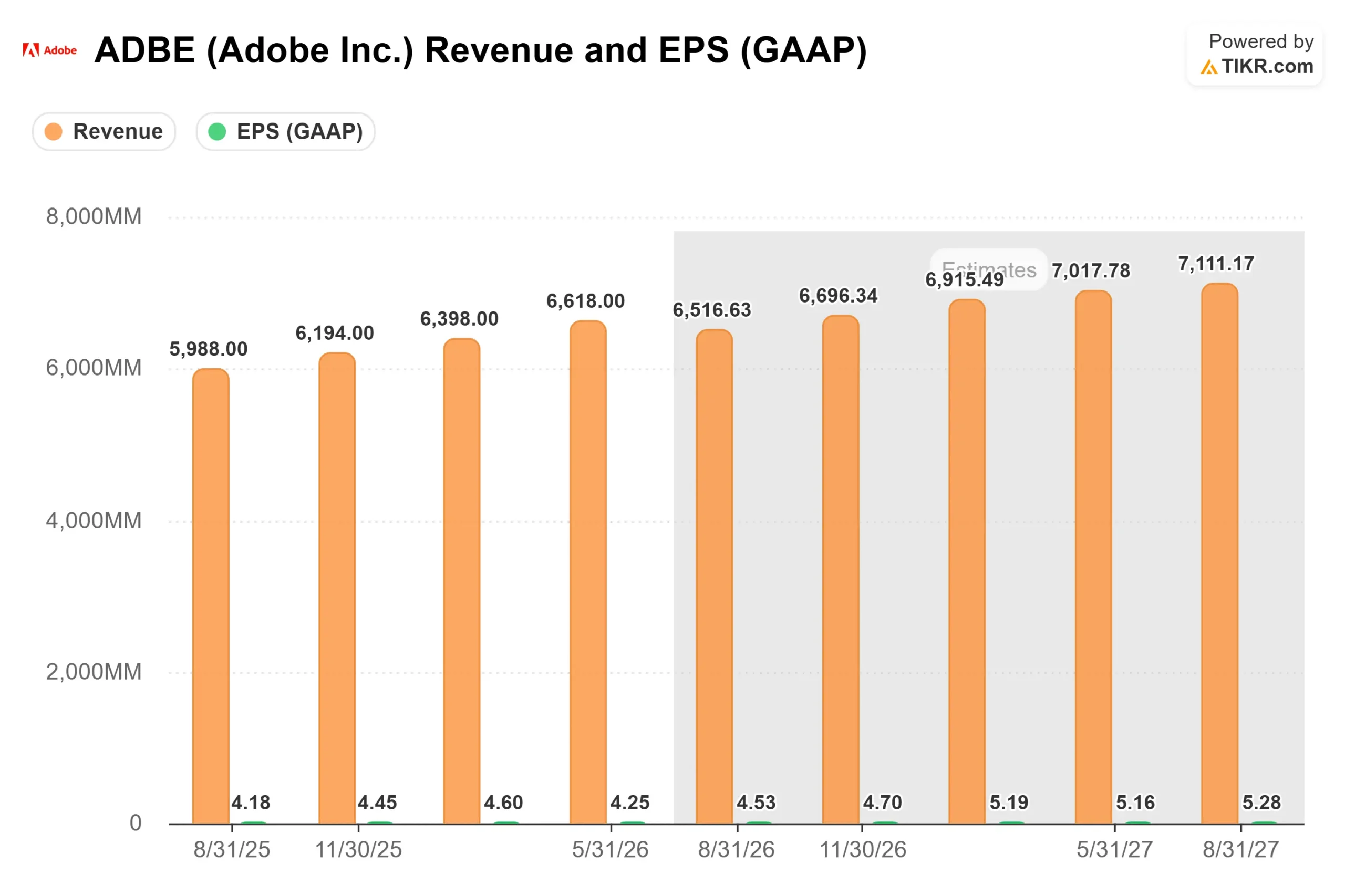

Los ingresos ascendieron a 6.618 millones de dólares, con un crecimiento interanual del 13 % y superando el límite superior de las previsiones. El beneficio por acción no GAAP alcanzó los 5,96 dólares, superando el consenso de 5,81 dólares en un 2,50 %. El beneficio por acción GAAP, de 4,25 dólares, no alcanzó la estimación de 4,45 dólares, lo que refleja un deterioro del fondo de comercio no monetario de 70 millones de dólares en el segmento de Publicaciones y Publicidad, una unidad heredada, no el negocio principal. Las previsiones de ingresos para todo el año se elevaron a entre 26 500 y 26 600 millones de dólares, y las previsiones de beneficio por acción no GAAP pasaron a situarse entre 24,35 y 24,45 dólares.

Según los datos de sorpresas en los resultados de TIKR, Adobe ha superado las estimaciones de ingresos en cada uno de sus últimos cinco trimestres reportados. La superación de los ingresos del segundo trimestre, del 2,58 %, fue la mayor de esa racha. El único fallo: el flujo de caja libre se situó en 2107 millones de dólares frente a una estimación de 2273 millones, un déficit del 7,31 %.

Las métricas de IA fueron más significativas que cualquiera de esas cifras:

El número de usuarios activos mensuales (MAU) del modelo freemium de Creative creció de 50 millones a 90 millones interanual

El ARR total de Adobe al cierre del periodo alcanzó los 27 100 millones de dólares, un 12,5 % más interanual (incluidos unos 480 millones de dólares procedentes de la adquisición de Semrush cerrada en abril)

Los ingresos anuales recurrentes (ARR) centrados en la IA se triplicaron interanualmente y superaron los 500 millones de dólares

El ARR de Firefly al cierre del periodo se acerca a los 300 millones de dólares, lo que supone un aumento de aproximadamente el 50 % respecto al trimestre anterior

Los usuarios activos mensuales (MAU) de Acrobat y Express superaron los 850 millones, lo que supone un aumento de aproximadamente un 20 % interanual

Consulta las estimaciones históricas y futuras de las acciones de Adobe (¡es gratis!) >>>

El giro hacia el modelo freemium: en qué se equivoca el mercado

La mayor preocupación de la conferencia no fue el director financiero. Fue la decisión de Adobe de ralentizar deliberadamente el crecimiento del ARR a corto plazo a cambio de una adquisición más rápida de usuarios freemium en Acrobat, Express y Firefly. La dirección lo reconoció claramente: aproximadamente la mitad del impacto en los ingresos recurrentes anuales (ARR) del segundo semestre proviene de redirigir el tráfico hacia experiencias de producto sin fricciones en lugar de a páginas de destino de planes de pago, y la otra mitad de aplazar las optimizaciones de precios de Creative Cloud que se habían planeado para la segunda mitad del año.

David Wadhwani, presidente de Creatividad y Productividad, explicó la lógica durante la conferencia: los usuarios que llegan a través de este flujo freemium «se convierten en usuarios de pago» con «patrones de interacción y uso mucho más altos que los que acceden directamente a los planes de pago, lo que se traduce en un valor de vida útil a largo plazo». Los primeros datos respaldan esa afirmación. Los ingresos anuales recurrentes (ARR) de Firefly crecieron aproximadamente un 50 % intertrimestral. Los usuarios activos mensuales (MAU) del modelo freemium de Creative crecieron un 80 % interanual. El tráfico a adobe.com creció más de un 40 % interanual en el segundo trimestre.

El director ejecutivo, Narayen, basó la estrategia en la historia de la empresa: «De hecho, intentamos cobrar por Acrobat Reader y la mayoría de los clientes nos dijeron: “Dejadnos utilizarlo y encontraréis otras formas de monetizarlo”». El modelo de Reader acabó consolidando un negocio con unos ingresos anuales recurrentes (ARR) de 27 000 millones de dólares. Adobe está haciendo la misma apuesta con Firefly y Express, respaldada por datos de tráfico que muestran que la parte superior del embudo ya está funcionando.

Cómo es realmente la valoración

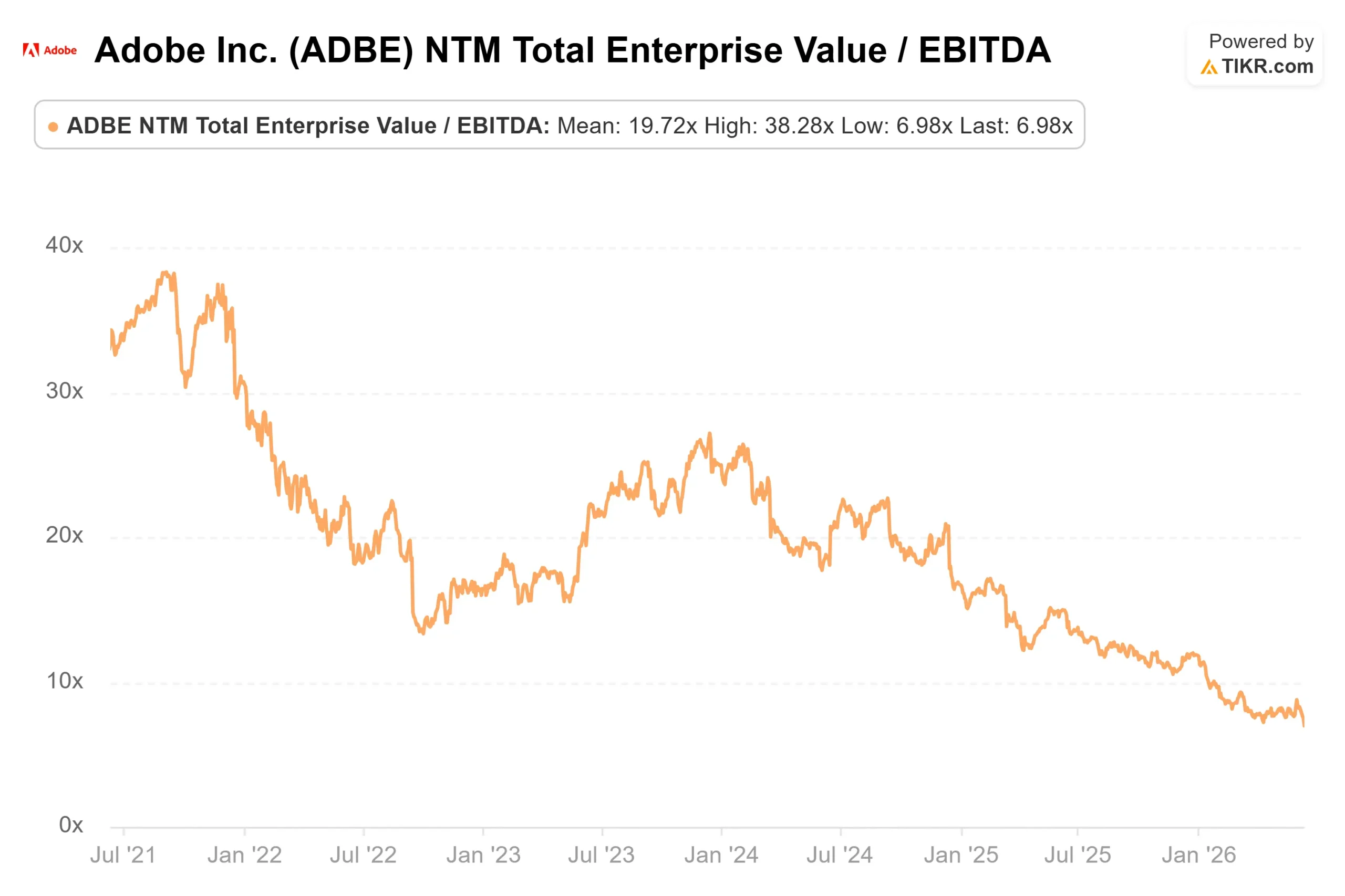

La venta masiva ha empujado a ADBE a múltiplos que están desconectados del negocio subyacente. Según los datos de múltiplos de valoración de TIKR:

- EV/EBITDA de los últimos 12 meses: 6,98x, frente a los 14,92x de hace un año

- P/E NTM: 8,83x, frente a los 19,88x de hace un año

- Margen bruto de los últimos 12 meses: 89,4 %

- ROIC de los últimos 12 meses: 49,8 %

- CAGR de ingresos a 3 años: 10,5 %

- Flujo de caja libre de los últimos 12 meses: ~9.300 millones de dólares

A modo de contexto, según la página de competidores de TIKR, ServiceNow (NOW) cotiza a 16,05x EV/EBITDA NTM y 23,77x PER NTM. Workday (WDAY) cotiza a 8,84 veces el EV/EBITDA NTM y a 11,76 veces el PER NTM. Adobe cotiza con un descuento respecto a ambas, a pesar de tener un perfil de margen bruto más alto y un crecimiento constante de los ingresos de dos dígitos. Este descuento refleja el miedo a la disrupción provocada por la IA, no un cambio en los fundamentos de Adobe.

El objetivo medio de The Street, de unos 329 dólares, implica un potencial alcista de alrededor del 50 % desde los 218,80 dólares. De los 39 analistas que cubren la acción, solo 15 la califican como «Comprar» o «Superar al mercado», mientras que 20 la mantienen en «Mantener», lo que refleja una cautela generalizada, pero no un consenso de que el negocio esté en crisis.

Vea cómo se comporta Adobe frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 218,80 $

- Precio objetivo (medio): ~414 $

- Rentabilidad total potencial: ~89 %

- TIR anualizada: ~15 % / año

El escenario medio asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de ~11 % y un margen de beneficio neto de alrededor del 36 %. Los dos motores de ingresos son:

- El crecimiento de los ingresos anuales recurrentes (ARR) de Firefly, que pasan de unos 300 millones de dólares a un producto con ingresos de varios miles de millones, a medida que el embudo freemium convierte a los usuarios gratuitos en planes de pago

- La gestión de la experiencia del cliente empresarial, donde los ingresos por suscripción a AEP y aplicaciones nativas crecieron más del 30 % interanual en el segundo trimestre, y los ingresos anuales recurrentes (ARR) de CXO, centrados en la IA, se multiplicaron por cuatro interanualmente

El motor del margen es el apalancamiento operativo, ya que la adquisición freemium reduce el coste de adquisición por usuario con el tiempo. El principal riesgo es una tasa de conversión decepcionante si los usuarios gratuitos no se pasan a los planes de pago a los ritmos que prevé la dirección, el crecimiento de los ingresos anuales recurrentes (ARR) se queda corto y la tesis se desmorona.

En el escenario pesimista, la rentabilidad anualizada se sitúa en torno al 11 %. En el escenario optimista, se sitúa cerca del 19 %. Ambos requieren que Adobe mantenga un crecimiento de los ingresos del 10 % anual o cercano a ese porcentaje, algo que ha logrado de forma constante a lo largo de la última década de resultados publicados.

Conclusión

La cifra a tener en cuenta es el ARR neto de nuevos clientes de Digital Media del tercer trimestre del ejercicio fiscal 2026, que se publicará alrededor de septiembre de 2026. La dirección afirmó en la conferencia que el ARR tendrá un mayor peso en la segunda mitad de este año; el tercer trimestre parecerá débil por diseño, a medida que se consolide el redireccionamiento del tráfico, y se espera que la fortaleza empresarial se refleje en el cuarto trimestre.

El umbral: si el ARR final de Firefly mantiene su ritmo de crecimiento intertrimestral de alrededor del 50 % y se acerca a los 400 millones de dólares en el tercer trimestre, la prueba de monetización se mantendrá intacta. Si se estanca, la apuesta por el modelo freemium estará rindiendo por debajo de lo esperado y el escenario pesimista ganará terreno.

A 218,80 dólares, Adobe cotiza por debajo de 9 veces los beneficios futuros, con un margen bruto del 89,4 %, un balance con efectivo neto y 27 000 millones de dólares restantes en su autorización de recompra. El consenso de The Street lo considera infravalorado en un 50 %. Los cambios en la dirección y una desaceleración deliberada de los ingresos anuales recurrentes (ARR) son verdaderos obstáculos, pero no equivalen a un deterioro estructural. El mercado los está valorando actualmente como si lo fueran.

¿Deberías invertir en Adobe?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Adobe y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Adobe junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Adobe en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!