Estadísticas clave de las acciones de Salesforce

- Rango de 52 semanas: $164 a $296

- Precio actual: $190

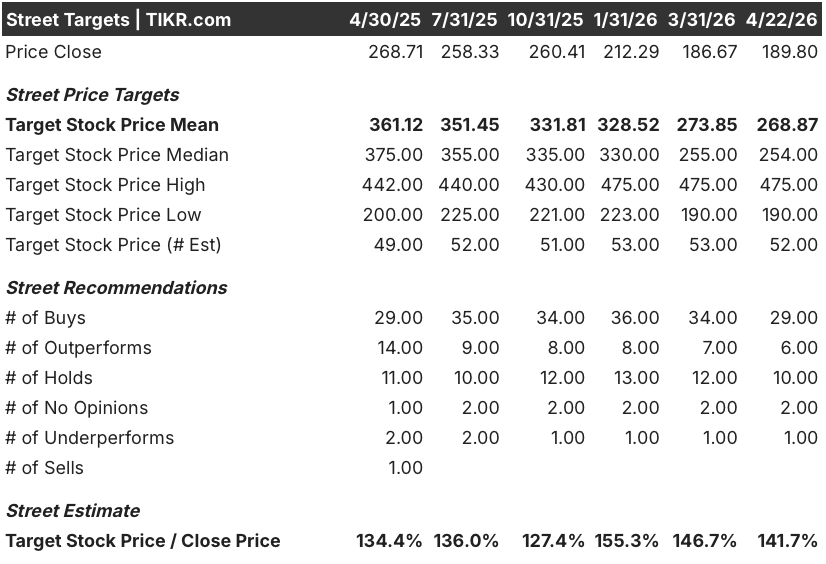

- Objetivo medio de Street: 269 $

- Objetivo máximo de la calle: $475

- Consenso de los analistas: 29 a favor, 6 en contra, 10 a favor, 1 en contra

- Objetivo del modelo TIKR (dic. 2030): 383 $.

¿Qué ha ocurrido?

Salesforce(CRM), la mayor plataforma de gestión de relaciones con los clientes del mundo, cotiza cerca de su mínimo de 52 semanas de 164 dólares, incluso cuando su producto de agente de IA acaba de superar los 800 millones de dólares en ingresos recurrentes anuales, con un crecimiento interanual del 169%.

Ese producto, Agentforce, una plataforma que despliega agentes autónomos de IA en los flujos de trabajo de ventas, servicios y marketing de las empresas sin intervención humana, cerró 29.000 acuerdos en sus primeros 15 meses, un 50% más que en el trimestre anterior.

Cada una de las 10 victorias principales de Salesforce en el cuarto trimestre incluyó a Agentforce, con acuerdos superiores a 10 millones de dólares que crecieron un 33% interanual y cRPO (obligación de rendimiento restante actual, una medida de los ingresos contratados a corto plazo) que ascendió a 35.100 millones de dólares, un 16% más.

Marc Benioff, CEO de Salesforce, declaró en la conferencia de resultados del cuarto trimestre del ejercicio fiscal 2026 que "somos uno de los mayores consumidores de tokens del mundo hasta la fecha, con más de 19 billones de tokens", lo que subraya que Agentforce ha pasado de los despliegues piloto a la producción a escala empresarial.

Salesforce ha combinado este impulso de la IA con el retorno de capital más agresivo de su historia: una autorización de recompra de acciones por valor de 50.000 millones de dólares financiada con una oferta de bonos por valor de 25.000 millones de dólares, con lo que la empresa ya ha devuelto a los accionistas el 99% de su flujo de caja libre en el ejercicio fiscal 202026.

El Ejército de EE.UU. adjudicó a Salesforce un contrato de entrega indefinida de 10 años con un límite máximo de 5.600 millones de dólares, una victoria del sector gubernamental que valida Agentforce más allá de la empresa comercial y en flujos de trabajo institucionales regulados.

La opinión de Wall Street sobre las acciones de CRM

La narrativa del SaaSpocalypse, el miedo de todo el sector a que las herramientas de IA automaticen los flujos de trabajo por los que cobran las empresas de SaaS, está siendo directamente desmentida por los propios datos de producción de Salesforce.

Los ingresos recurrentes anuales combinados de Agentforce y Data 360 alcanzaron los 2.900 millones de dólares en FY2026, lo que supone un aumento del 200% interanual, y más del 60% de esas contrataciones proceden de clientes existentes que amplían sus compromisos en lugar de nuevas incorporaciones de logotipos.

Treinta y cinco analistas valoran actualmente las acciones de Salesforce como "comprar" o "superar", frente a 10 "mantener" y sólo uno "subestimar", con un precio objetivo medio de 269 $, lo que implica un alza aproximada del 42% desde los niveles actuales, mientras los analistas esperan que la reaceleración de los ingresos orgánicos se refleje en las cifras publicadas.

El diferencial de precios objetivo cuenta una historia por sí mismo: el máximo se sitúa en 475 USD y el mínimo en 190 USD, un rango de 285 USD que refleja un auténtico debate estructural entre los bajistas, que ven los ingresos basados en asientos bajo la presión existencial de la automatización impulsada por agentes, y los alcistas, que ven en Agentforce un multiplicador de ingresos por cliente de 2 a 4 veces basado en los primeros despliegues empresariales ya en producción.

A un precio aproximado de 190 dólares, cotizando sólo un 16% por encima de su mínimo de 52 semanas, con unos ingresos de 41.500 millones de dólares en el ejercicio 2026 y 2.900 millones de dólares en ARR de Agentforce con un crecimiento de tres dígitos, las acciones de Salesforce parecen infravaloradas, ya que el mercado valora un escenario de interrupción que los propios datos de contratación de la empresa, 29.000 acuerdos de Agentforce y contando, no respaldan.

La decisión de la dirección de autorizar 50.000 millones de dólares en recompras y financiarlos con deuda a estos precios no es una operación de tesorería al uso; es una declaración directa de las personas con la visión más completa del negocio de que el descuento actual en relación con el valor intrínseco es real y procesable.

Si los costes simbólicos de LLM no disminuyen a medida que Agentforce se amplía, la compresión del margen bruto podría paralizar la historia de apalancamiento operativo que sustenta todo el caso alcista de CRM.

Los ingresos del primer trimestre del ejercicio fiscal 2027, estimados entre 11.030 y 11.080 millones de dólares, son el primer dato concreto que confirmará o cuestionará la previsión de la dirección de una reaceleración del crecimiento orgánico en la segunda mitad del ejercicio fiscal: vigile si el crecimiento de los ingresos por suscripciones y asistencia supera el 12% interanual.

¿Qué dice el modelo de valoración?

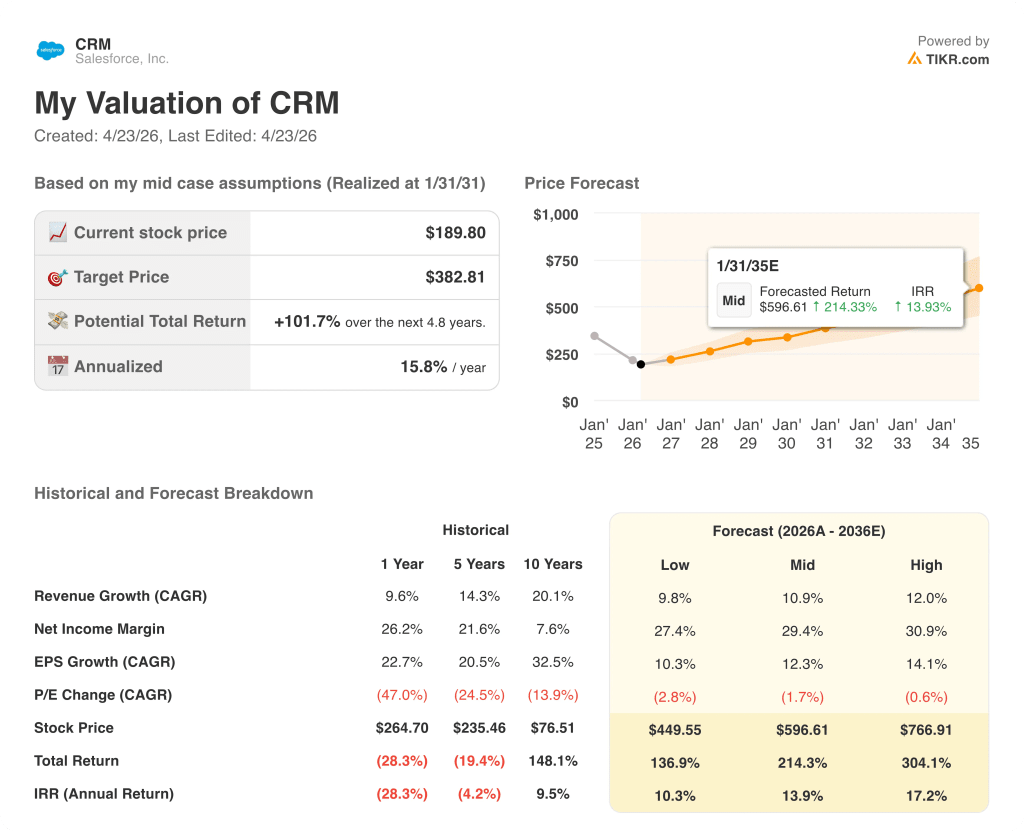

El modelo de caso medio de TIKR sitúa las acciones de Salesforce en 383 dólares, impulsadas por una CAGR de los ingresos del 11% hasta el ejercicio fiscal 2030 y unos márgenes de ingresos netos en expansión hacia el 29%, supuestos que la empresa ya ha confirmado direccionalmente con su propio marco de ingresos para el ejercicio fiscal 2030 elevado a 63.000 millones de dólares y una expansión del margen operativo de 200 puntos básicos ya lograda en el ejercicio fiscal 2026.

El escenario ampliado del modelo sitúa a CRM en 597 dólares en el ejercicio 2035 con una rentabilidad anualizada del 14%, e incluso el caso más bajo de 450 dólares representa una rentabilidad total del 137% desde los niveles actuales, con las tres vías ancladas en un crecimiento de los ingresos en el rango del 10% al 12% que la dirección ha guiado y respaldado explícitamente con una base total de OPR de 72.000 millones de dólares.

A 190 dólares, con un objetivo intermedio de 383 dólares situado un 102% por encima del precio actual, las acciones de Salesforce están infravaloradas frente a una empresa que generó 41.500 millones de dólares en ingresos en el ejercicio fiscal de 2026, cerró 29.000 operaciones de Agentforce en 15 meses y está recomprando sus propias acciones a estos precios con la convicción de una autorización de 50.000 millones de dólares.

La única cuestión sobre la que pivota el argumento es si la tasa de crecimiento del 169% de ARR de Agentforce representa una nueva capa de ingresos duradera o una oleada de adopción temporal que se estanca una vez que desaparece la ola inicial de despliegue empresarial.

Caso alcista

- El ARR de Agentforce superó los 800 millones de dólares con un crecimiento interanual del 169% y representa menos del 2% de los ingresos de FY2026, con una penetración todavía inferior al 30% de la base de más de 23.000 clientes activos de Agentforce, lo que deja intacta la mayor parte de la expansión direccionable.

- La recompra de 50.000 millones de dólares, financiada a un precio cercano al mínimo de 52 semanas de 163,52 dólares y cuya liquidación final se espera para el tercer o cuarto trimestre de 2027, comprimirá materialmente el capital flotante, acelerando las métricas por acción incluso con un modesto crecimiento de los ingresos.

- Los primeros despliegues empresariales están produciendo una expansión del gasto de 2 a 4 veces por cliente a medida que las organizaciones incorporan Data 360, Tableau y MuleSoft a las bases de Agentforce, una dinámica ya visible en 7 de los 10 principales acuerdos del cuarto trimestre.

- El contrato IDIQ de 10 años del ejército de EE.UU., con un límite máximo de 5.600 millones de dólares, añade un canal de ingresos gubernamental duradero que se amplía a través de ciclos de adquisición en lugar de renovaciones anuales de software.

Caso Bear

- El crecimiento orgánico de cRPO fue del 9% en el cuarto trimestre si se excluye la contribución de 4 puntos de Informatica, una desaceleración que se sitúa muy por debajo del titular del 16% y plantea dudas sobre el impulso subyacente de cara al ejercicio 2027.

- La oferta de bonos por valor de 25.000 millones de dólares introduce un apalancamiento significativo en un balance que anteriormente tenía una deuda mínima, lo que deja a la empresa más expuesta a cualquier déficit de ingresos en un año fiscal en el que la dirección ha apostado su credibilidad por una aceleración en el segundo semestre.

- La debilidad de Marketing Cloud, Commerce Cloud y Tableau se señaló explícitamente en las previsiones para el cuarto trimestre como un viento en contra, y estos segmentos representan una parte sustancial de la base instalada que Agentforce por sí solo no puede compensar inmediatamente.

- El modelo basado en asientos que subyace a la mayor parte de los ingresos de Salesforce se enfrenta a una presión estructural si los agentes de Agentforce comienzan a sustituir a los usuarios humanos a gran escala antes de que los precios basados en el consumo lo compensen totalmente, una transición cuyo calendario y magnitud siguen siendo realmente inciertos.

Debería invertir en Salesforce, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CRM y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de vigilancia gratuita para realizar un seguimiento de Salesforce, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda a herramientas profesionales para analizar acciones de CRM en TIKR de forma gratuita →.