Principales conclusiones:

- Adobe sigue ofreciendo un fuerte crecimiento, altos márgenes y un gran flujo de caja libre, pero la acción tiene un precio más cauteloso, ya que los inversores quieren pruebas más claras de que los productos de IA de Adobe pueden defender su moat.

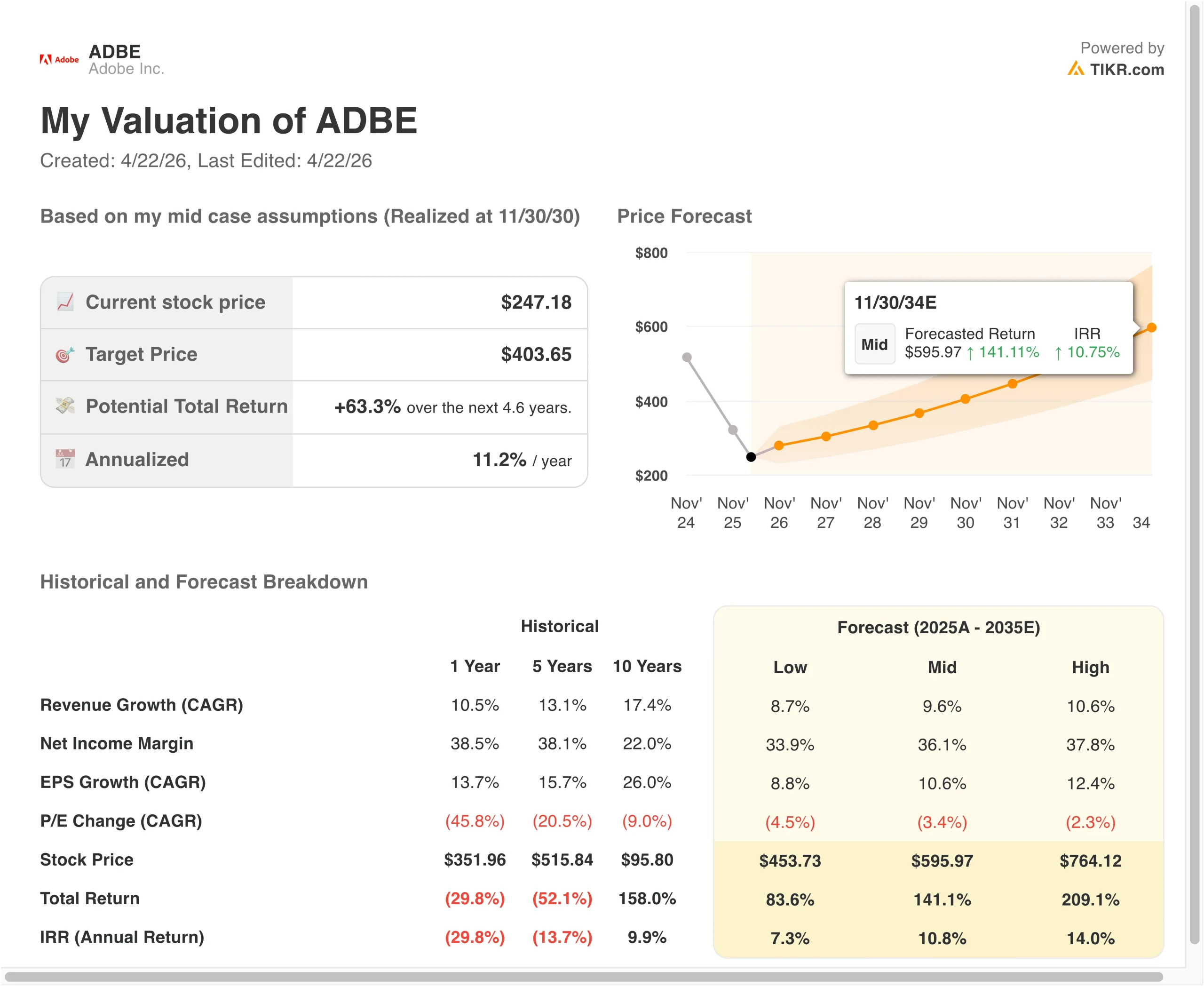

- Las acciones de Adobe podrían alcanzar razonablemente los 325 dólares por acción a finales de 2028, según el modelo de valoración.

- Eso implica una rentabilidad total del 31,4% desde el precio actual de 247 dólares, o del 11,0% anualizado en los próximos 2,6 años.

¿Qué ha pasado?

Adobe Inc. (ADBE) es relevante en este momento porque los inversores están tratando de separar los sólidos resultados operativos de los crecientes temores a la interrupción de la IA. El 21 de abril, Adobe anunció un nuevo programa de recompra de acciones por valor de 25.000 millones de dólares hasta el 30 de abril de 2030, y Reuters dijo que la medida estaba destinada a tranquilizar a los inversores sobre la creación de valor a largo plazo de la compañía.

Un día antes, Adobe lanzó nuevos productos de IA para clientes empresariales en Adobe Summit. Reuters informó de que Adobe presentó CX Enterprise, Brand Intelligence y amplió las herramientas GenStudio para ayudar a los clientes a automatizar y personalizar el trabajo de marketing.

El último informe de resultados de la empresa dio a los inversores razones para seguir siendo constructivos sobre el negocio en sí. Adobe declaró unos ingresos récord de 6.400 millones de dólares en el primer trimestre del ejercicio fiscal de 2026, un beneficio por acción no ajustado a los PCGA de 6,06 dólares y un flujo de caja récord de 2.960 millones de dólares en el primer trimestre, mientras que la dirección pronosticó unos ingresos en el segundo trimestre de entre 6.430 y 6.480 millones de dólares.

El director financiero Dan Durn dijo que Adobe obtuvo "un flujo de caja récord de 2.960 millones de dólares en el primer trimestre", lo que ayuda a explicar por qué la dirección ha sido tan agresiva con las recompras.

También hay un trasfondo estratégico más amplio detrás de las acciones. Adobe anunció en noviembre de 2025 que adquiriría Semrush por unos 1.900 millones de dólares, y el Bundeskartellamt alemán dijo en marzo de 2026 que había autorizado el acuerdo en la primera fase de revisión.

He aquí por qué las acciones de Adobe podrían seguir moviéndose bruscamente desde aquí: los inversores están observando si las nuevas herramientas de IA, la adopción empresarial y los retornos de capital pueden compensar los temores de que los flujos de trabajo de diseño se vuelvan más automatizados y más competitivos.

Qué dice el modelo para las acciones de Adobe

Analizamos el potencial alcista de las acciones de Adobe utilizando hipótesis de valoración vinculadas a su base de ingresos recurrentes, su sólida rentabilidad y el múltiplo más bajo que el mercado está dispuesto a pagar actualmente.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 9,3%, unos márgenes operativos del 44,5% y un múltiplo normalizado del PER de 10,3 veces, el modelo proyecta que las acciones de Adobe podrían subir de 247 a 325 dólares por acción.

Eso supondría una rentabilidad total del 31,4%, o una rentabilidad anualizada del 11,0% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ADBE:

1. Crecimiento de los ingresos: 9,3

Adobe ha aumentado sus ingresos de 15.800 millones de dólares en el año fiscal 2021 a 23.800 millones de dólares en el año fiscal 2025. Ese crecimiento se produjo mientras la empresa mantenía el margen bruto cerca del 89%, lo que es raro a esta escala. Esto nos dice que Adobe sigue creciendo dentro de un modelo de software de muy alta calidad.

La combinación de negocios también ayuda a explicar por qué los ingresos se han mantenido duraderos. Adobe dijo que los ingresos fiscales de 2025 de Digital Media aumentaron un 11% a 17.650 millones de dólares, mientras que los ingresos de Digital Experience aumentaron un 9% a 5.860 millones de dólares. Esto significa que el crecimiento no procede de un único ciclo de productos, sino de una plataforma más amplia que abarca herramientas creativas, documentos y software de marketing empresarial.

El primer trimestre del ejercicio 2026 mostró que el impulso continuó en el nuevo año. Los ingresos aumentaron un 12% interanual, los ingresos por suscripciones un 13%, y el ARR total se situó al final del trimestre en 26.060 millones de dólares.

Basándonos en las estimaciones de consenso de los analistas, utilizamos una hipótesis de crecimiento de los ingresos del 9,3% porque se ajusta al reciente ritmo de crecimiento de Adobe, su base de ingresos recurrentes y una visión del mercado más comedida de la demanda de software.

2. Márgenes operativos: 44.5%

Adobe ya está operando desde una posición de fortaleza. La empresa registró un margen operativo del 36,6% en el ejercicio fiscal 2025, y su modelo de negocio sigue beneficiándose de la entrega digital, el poder de fijación de precios y una gran base instalada. Esto da a Adobe espacio para seguir convirtiendo el crecimiento de los ingresos en ganancias, incluso mientras invierte en IA.

Las previsiones a corto plazo de la dirección también respaldan una visión de márgenes elevados. En los materiales de la convocatoria de beneficios del primer trimestre del ejercicio 2026, Adobe dijo que su objetivo era un margen operativo no-GAAP en el segundo trimestre del ejercicio 2026 de alrededor del 44,5%.

Todavía hay razones para no ser demasiado agresivos. Adobe está gastando para defender el liderazgo en creatividad, documentos y experiencia del cliente, y la empresa se está moviendo rápidamente para lanzar nuevos productos de IA a medida que la competencia se calienta.

Basándonos en las estimaciones de consenso de los analistas, utilizamos márgenes operativos del 44,5% porque eso coincide con el marco a corto plazo de la gerencia y refleja la economía del software de Adobe sin suponer una gran ruptura de márgenes.

3. Múltiplo PER de salida: 10,3x

El múltiplo de salida es la parte más conservadora del modelo. Adobe cotiza actualmente a unas 14,4 veces los beneficios, mientras que la valoración guiada utiliza un PER normalizado de 10,3 veces. Esto significa que el modelo no asume que los inversores vuelvan a pagar de repente un múltiplo de crecimiento superior por las acciones.

Esa cautela refleja el discurso actual del mercado en torno a Adobe. Reuters informó de que los inversores han presionado a Adobe para que obtenga rendimientos más claros de su estrategia de IA, mientras que las nuevas herramientas de diseño autónomo y los rivales nativos de IA han planteado dudas sobre la durabilidad del poder de fijación de precios histórico de Adobe.

Un múltiplo de salida más bajo es una forma razonable de captar esa incertidumbre sin asumir que el negocio en sí deja de crecer.

También hay apoyo para mantener la disciplina porque Adobe está utilizando los retornos de capital para compensar la dilución y reducir el número de acciones con el tiempo. El nuevo programa de recompra de Adobe autoriza hasta 25.000 millones de dólares hasta abril de 2030, y la empresa recompró aproximadamente 8,1 millones de acciones sólo en el primer trimestre.

Basándonos en las estimaciones del consenso de analistas, mantenemos un PER de salida de 10,3 veces porque Adobe sigue siendo una franquicia sólida, pero el mercado está pidiendo claramente más pruebas antes de volver a asignar un múltiplo más alto.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Adobe hasta 2035 muestran resultados variados basados en la adopción de la IA, la durabilidad de los márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La monetización de la IA es más lenta, los márgenes se asientan más bajos y el múltiplo se comprime más rápido -> 7,3% de rentabilidad anual

- Caso medio: Adobe mantiene la capitalización en Creative Cloud, Document Cloud y Experience Cloud -> 10,8% de rentabilidad anual

- Caso alto: Los productos de IA ganan mayor tracción, el crecimiento se mantiene más fuerte y los beneficios se componen más rápido -> 14,0% de rentabilidad anual

En el futuro, las acciones de Adobe probablemente se moverán con una mezcla de prueba de beneficios, tracción de productos de IA y múltiples disciplinas. El negocio sigue generando un fuerte crecimiento, altos márgenes y una importante liquidez, pero el mercado quiere pruebas más claras de que las inversiones en IA de Adobe pueden defender su liderazgo y crear nuevas fuentes de ingresos.

Vea lo que piensan los analistas sobre las acciones de ADBE en este momento (Gratis con TIKR) >>>

¿Debería invertir en Adobe Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque ADBE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir ADBEjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Adobestock en TIKR Free→

¿Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!