Aspectos clave:

- La rentabilidad del capital invertido de Costco se sitúa en torno al 26%, muy por encima del 16% de Walmart, lo que explica en gran medida por qué el mercado le asigna un múltiplo más alto año tras año.

- Walmart es la empresa más grande por un amplio margen, con 713.000 millones de dólares de ingresos y un margen operativo que roza el 4,2%, pero la estructura de cuotas de afiliación de Costco hace que sus beneficios sean más predecibles y menos dependientes del precio o el volumen de la mercancía.

- Ambos valores cotizan a valoraciones elevadas. La pregunta que merece la pena hacerse no es cuál es más barato, sino qué prima está más justificada por la calidad subyacente del negocio.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR.>>>

Se trata de dos de los minoristas mejor gestionados del mundo, y los inversores lo saben desde hace años. Costco(COST) cotiza a 47 veces sus beneficios futuros. Walmart(WMT) se sitúa en torno a las 44 veces.

Ninguna de las dos es barata, y en un entorno macroeconómico en el que la incertidumbre arancelaria está creando una presión real sobre los bienes importados, a ambas empresas se les pide que demuestren su resistencia.

Lo interesante es que esta comparación no tiene tanto que ver con qué empresa está ganando en el sector minorista como con qué tipo de negocio se está comprando realmente al poseer cualquiera de las dos acciones.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Dos modelos de negocio construidos alrededor de Moats diferentes

A primera vista, estas dos empresas parecen competir en el mismo terreno, pero la forma en que cada una de ellas gana dinero en realidad no se parece en casi nada.

Por su parte, Costco es un club de almacenes para socios en el que el verdadero motor de beneficios es la cuota anual, no la mercancía. Los socios pagan para acceder a una selección muy selecta de productos que se venden con márgenes deliberadamente estrechos, en torno al 13% bruto, y la mayor parte del ahorro se repercute directamente al cliente. Esa línea de afiliación creció de 3.900 millones de dólares en el año fiscal 2021 a 5.300 millones de dólares en el año fiscal 2025, aumentando constantemente con tasas de renovación superiores al 90%.

Walmart, que no necesita presentación, es una máquina totalmente diferente, que ha construido una enorme operación minorista tradicional de comestibles y mercancías generales, y ha pasado los últimos años superponiendo negocios de alto margen, sobre todo Walmart Connect, su red de medios minoristas que vende publicidad contra datos de compra de primera parte y creció un 41% en el ejercicio fiscal 2026.

La distinción es importante porque los ingresos de Costco son esencialmente puros beneficios. Los negocios de publicidad y comercio electrónico de Walmart también tienen márgenes elevados, pero siguen siendo una parte relativamente pequeña de una base de ingresos de 713.000 millones de dólares, lo que significa que la mejora de los márgenes se producirá gradualmente.

Lo que muestran realmente las finanzas

Los gráficos TIKR muestran claramente la situación de ambas empresas.

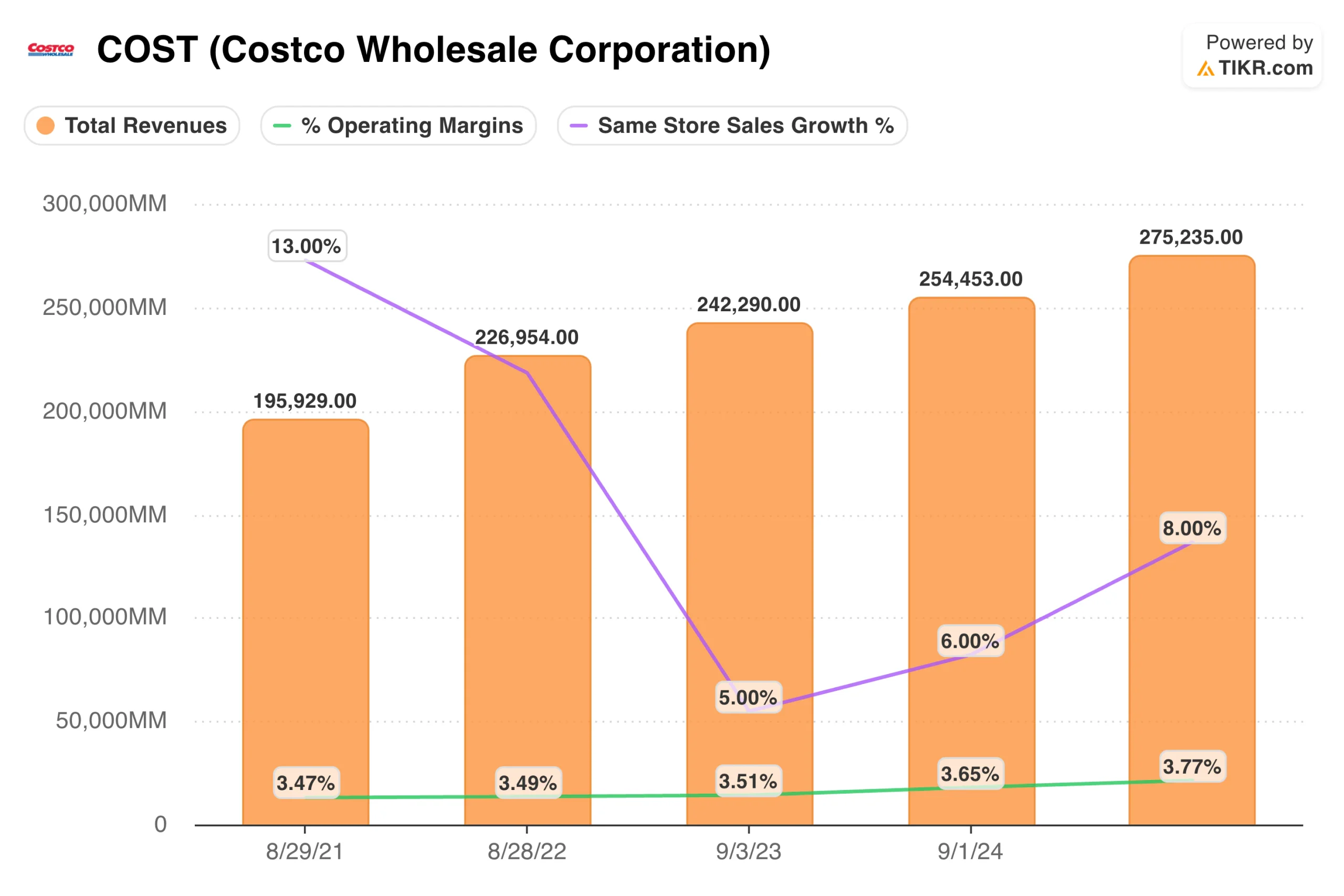

El margen operativo de Walmart se ha mantenido en una banda estrecha entre el 4% y el 4,5% durante cinco años, alcanzando alrededor del 4,2% en el año fiscal 2026. Los ingresos han crecido de forma constante, de 559.000 millones de dólares a 713.000 millones en el mismo periodo. Es una máquina consistente y compuesta, pero el perfil de márgenes no ha cambiado drásticamente a pesar de toda la inversión en negocios de mayor margen.

El margen operativo de Costco parece más estrecho, en torno al 3,8%, pero es intencionado y algo engañoso como punto de comparación. Si se tiene en cuenta la cuota de socio como un ingreso casi puramente lucrativo que se asienta sobre un negocio de mercancías de bajo margen, la calidad de los beneficios es en realidad superior a lo que sugiere la cifra principal.

Las ventas en el mismo establecimiento pasaron de crecer un 13% en el ejercicio 2022 a un 5% en el ejercicio 2023, para recuperarse más recientemente hasta el 8%, lo que indica cierta sensibilidad al entorno de consumo, pero también una demanda subyacente real.

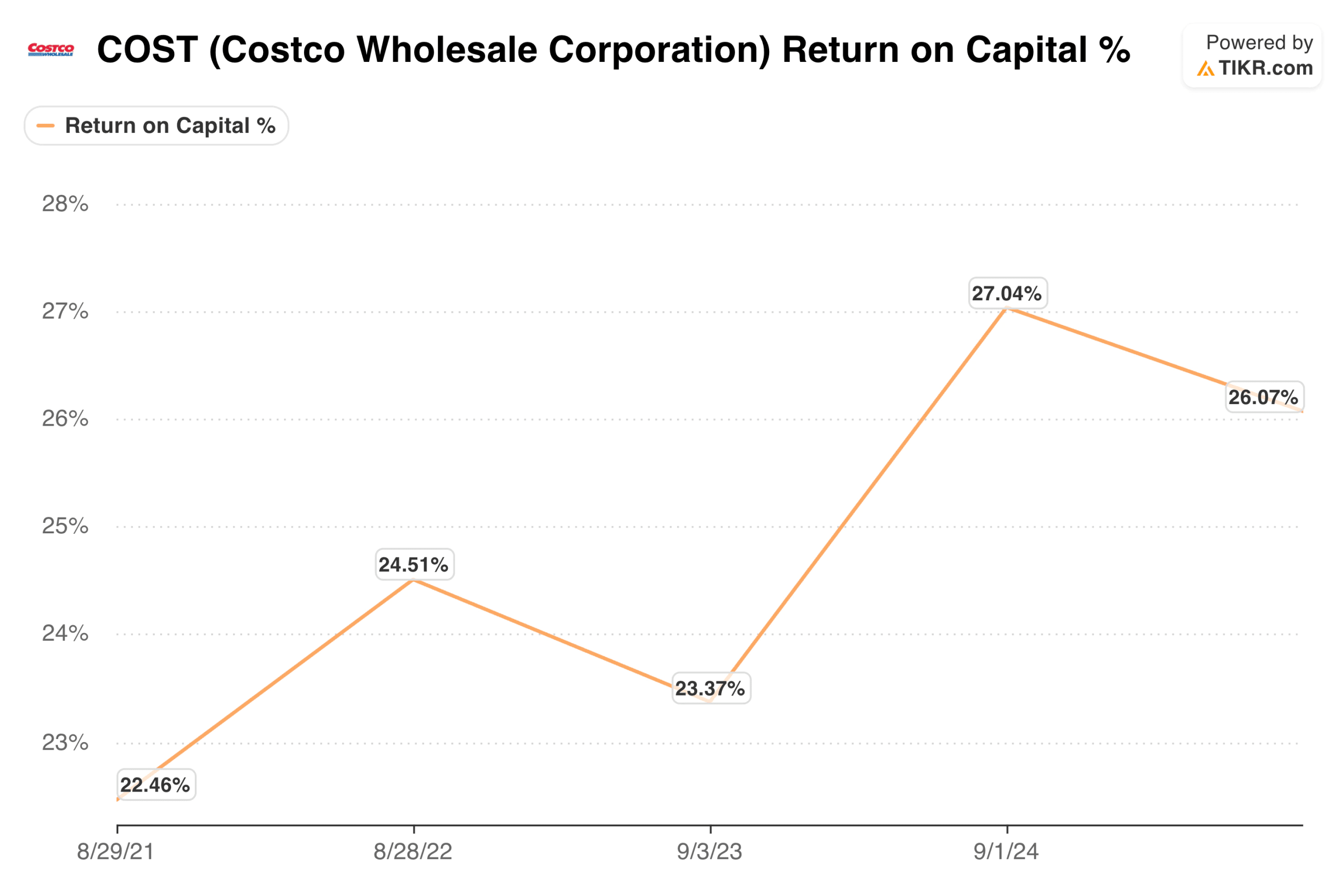

La comparación más reveladora es el rendimiento del capital invertido. El ROIC de Costco ha pasado de alrededor del 22% en el ejercicio fiscal 2021 a aproximadamente el 26% en la actualidad.

El ROIC de Walmart también ha mejorado significativamente, pasando de alrededor del 14% a un máximo cercano al 18% antes de volver a establecerse en torno al 16%. Ambas son empresas saneadas, pero Costco está desplegando el capital de forma más eficiente, y esa diferencia es una de las principales razones por las que los inversores han pagado históricamente un múltiplo más alto por ella.

Vea lo que opinan los analistas sobre las acciones de WMT en este momento (gratis con TIKR) >>>

Las estimaciones de consenso

En la pestaña Estimaciones de TIKR, los analistas prevén que Costco aumente sus ingresos entre un 8% y un 9% anual en los próximos años, con un BPA que pasará de unos 20 $ en el ejercicio fiscal 2026 a 28 $ en el ejercicio fiscal 2030. El PER futuro se reduce de las 47 veces actuales a 35 veces en las estimaciones para 2030, que es la tesis clásica de "crecer en el múltiplo" que Costco ha ejecutado con fiabilidad durante décadas.

Las estimaciones de Walmart son más modestas, con un crecimiento de los ingresos de alrededor del 5% anual y un aumento del BPA de aproximadamente 2,90 dólares en el año fiscal 2026 a 4,10 dólares en el año fiscal 2030. El PER futuro se comprime de forma similar, de las 44 veces actuales a 31 veces en 2030. La historia de crecimiento es real pero más lenta, y las compresiones múltiples dependen de la ejecución continuada en publicidad y comercio electrónico para aumentar la rentabilidad.

Valoración: ¿Es merecida la prima?

El modelo TIKR apunta a unos 1.413 dólares para Costco, lo que implica un alza de aproximadamente el 40% y una rentabilidad anualizada de alrededor del 8%. Se trata de una rentabilidad razonable para una empresa con un ROIC del 26%, tasas de renovación superiores al 90% y un modelo que ha generado beneficios de forma fiable a lo largo de múltiples ciclos económicos.

El modelo TIKR para Walmart se sitúa en torno a los 143 dólares, lo que implica una revalorización total de alrededor del 10% y una rentabilidad anualizada de aproximadamente el 2%. La historia de la publicidad y el comercio electrónico es convincente, pero a 44 veces los beneficios futuros en un negocio con un crecimiento de los ingresos de alrededor del 5%, el precio actual ya refleja un resultado bastante optimista.

La prima de Costco sobre Walmart no es tan amplia como parece sólo en el PER, sólo unas pocas vueltas a los precios actuales. Pero el diferencial de ROIC, la previsibilidad de los beneficios del modelo de afiliación y la estructura de márgenes más limpia hacen de Costco el negocio que históricamente ha ganado su múltiplo en lugar de pedir prestado contra expectativas futuras.

Conclusión para los inversores

A fin de cuentas, ambas empresas son excelentes, y ninguna de ellas va a sorprenderle con un giro drástico de sus productos o el colapso de su modelo de negocio.

En realidad, lo que hay que decidir es entre una máquina más grande y lenta, con una auténtica historia de transformación aún en desarrollo, y una máquina más pequeña y eficiente que lleva décadas generando beneficios gracias a una idea sencilla: cobrar a la gente por el acceso y luego venderles cosas lo suficientemente baratas como para que sigan volviendo.

A los precios actuales, Costco es la opción más convincente. El modelo TIKR implica mejores rendimientos anualizados, los datos de ROIC respaldan el múltiplo premium, y el modelo de afiliación proporciona el tipo de suelo de beneficios que hace que la valoración parezca menos precaria de lo que podría parecer a primera vista.

Dicho todo esto, sigue mereciendo la pena seguir de cerca a Walmart a medida que aumenta la publicidad, pero ahora mismo, se está pagando el precio completo por una historia que todavía tiene que demostrar algunas cosas.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Cuánto pueden subir las acciones de COST a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!