Estadísticas

- Precio actual: ~325 dólares

- Ingresos 4T 2025: 6.100 millones de dólares, +10% interanual

- BPA ajustado del 4T 2025: 3,40 $, +8% interanual

- Ingresos en todo el año 2025: 23.500 millones de dólares, +8% interanual

- BPA ajustado en 2025: 12,91 $, +6% interanual

- Previsión de ingresos para 2026: +5% a +8% declarados; +4% a +7% orgánicos

- Previsión de BPA ajustado para 2026: 14,50 a 16,50 dólares (+~20% interanual en el punto medio)

- Precio objetivo del modelo TIKR: ~385 $.

- Aumento implícito: ~19

Desglose de los beneficios del cuarto trimestre de 2025 de las acciones de WESCO International

Las acciones de WESCO International(WCC) cerraron 2025 con ingresos récord en el cuarto trimestre de $ 6,1B, un 10% más interanual, impulsado por un crecimiento orgánico del 9% y un trimestre récord de $ 1,2B solo de ventas de centros de datos.

El BPA ajustado para todo el año fue de 12,91 dólares, un 6% más que en 2024, con un BPA ajustado para el cuarto trimestre de 3,40 dólares, un 8% más que en el trimestre anterior.

El segmento dominante en el trimestre fue el de soluciones de comunicaciones y seguridad, que registró un crecimiento de las ventas del 17% y un crecimiento orgánico del 14%, impulsado por las soluciones WESCO para centros de datos, cuyas ventas aumentaron más del 30% en el cuarto trimestre.

En el conjunto del año, los ingresos por centros de datos alcanzaron los 4.300 millones de dólares, lo que supone un aumento de aproximadamente el 50% y representa aproximadamente el 18% de las ventas totales de la empresa, según David Schulz, Vicepresidente Ejecutivo y Director Financiero, en la conferencia sobre resultados del cuarto trimestre.

La cartera de pedidos de CSS terminó el año en un nivel récord, con un aumento interanual de casi el 40%, lo que indica que no se producirá una desaceleración a corto plazo en el vertical de crecimiento más importante de la empresa.

EES registró un crecimiento de las ventas orgánicas y declaradas del 9% en el cuarto trimestre, con un aumento de dos dígitos en la construcción y de diez dígitos en OEM, lo que supone tres trimestres consecutivos de crecimiento en construcción, industria y OEM.

UBS siguió siendo el punto débil: Las ventas orgánicas del cuarto trimestre crecieron sólo un 3%, con un crecimiento de un dígito en el sector de servicios públicos gracias a la fortaleza de los IOU, mientras que la banda ancha descendió un dígito en comparación con el año anterior.

Los clientes de energía pública siguieron lastrando los márgenes de UBS, con un margen EBITDA ajustado en el cuarto trimestre que descendió aproximadamente 120 puntos básicos interanuales, impulsado por la presión competitiva sobre los precios de los transformadores y los elevados niveles de inventario de los clientes.

La dirección espera que las ventas de energía pública vuelvan a crecer a finales de 2026, no antes.

En cuanto al retorno de capital, WESCO anunció un aumento superior al 10% de su dividendo anual en acciones ordinarias, elevándolo a 2 dólares por acción, o aproximadamente 100 millones de dólares anualizados.

La compañía guió el BPA ajustado de 2026 a 14,50 $ a 16,50 $, lo que representa aproximadamente un 20% de crecimiento en el punto medio, con un flujo de caja libre guiado a 500M $ a 800M $ frente a los 54M $ entregados en 2025.

Las ventas preliminares de enero de 2026 por día de trabajo aumentaron aproximadamente un 15% interanual, con una mezcla de crecimiento de segmento ampliamente consistente con el rendimiento del cuarto trimestre, según el CEO John Engel en la llamada de ganancias.

WESCO International Stock: Lo que muestran las finanzas

La cuenta de resultados del cuarto trimestre cuenta una historia estable sobre los márgenes: Las acciones de WESCO International están generando apalancamiento a partir de una base de ingresos en aumento, pero la expansión del margen bruto sigue siendo difícil de alcanzar dada la mezcla y la presión competitiva en los servicios públicos.

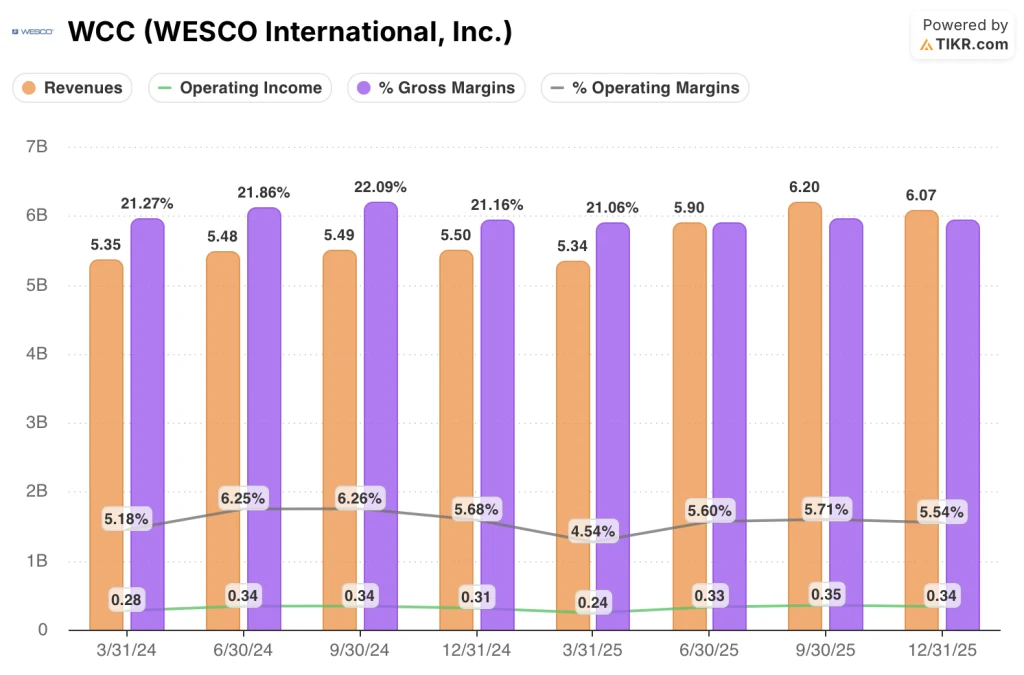

Los ingresos del cuarto trimestre, de 6.100 millones de dólares, superaron en un 10,3% a los del mismo periodo del año anterior, la mayor tasa de crecimiento interanual de los ocho trimestres visibles en la cuenta de resultados.

El margen bruto fue del 21,2% en el cuarto trimestre, estable con respecto al cuarto trimestre de 2024 y coherente con el intervalo del 21,1% al 21,3% que se ha mantenido en la mayoría de los ocho últimos trimestres.

Los ingresos de explotación ascendieron a 340 millones de dólares en el cuarto trimestre, un 7,6% más que en el mismo periodo del año anterior, recuperándose de un mínimo de 240 millones de dólares en el primer trimestre de 2025, cuando los ingresos de explotación cayeron un 12,4%.

El margen operativo se situó en el 5,5% en el cuarto trimestre, por encima del 4,5% del primer trimestre de 2025, pero aún por debajo del rango del 5,7% al 6,3% que la empresa alcanzó en los tres primeros trimestres de 2024.

La trayectoria del margen operativo en los últimos cuatro trimestres: 4,5%, 5,6%, 5,7%, 5,5% - un arco de recuperación que se estancó ligeramente en el cuarto trimestre en relación con el tercero.

Modelo de valoración

El modelo TIKR valora las acciones de WESCO International a un precio objetivo de aproximadamente 385 $, lo que implica un alza de aproximadamente el 19% desde el precio actual cercano a 325 $.

El modelo de caso medio supone una TCAC de los ingresos del 4,4% y un margen de beneficio neto del 3,5% hasta 2035, lo que representa un modesto avance con respecto al margen de beneficio neto del 2,8% que WESCO obtuvo en los periodos históricos de un año y diez años.

El informe del cuarto trimestre refuerza la tesis de la inversión en la línea superior: un crecimiento de los ingresos del 10% con una cartera de pedidos récord en los tres segmentos es la configuración exacta que el modelo necesita para alcanzar incluso sus hipótesis más bajas.

El riesgo para la tesis no es la línea de ingresos. Es si WESCO puede finalmente convertir el crecimiento del volumen en una expansión sostenible del margen bruto, algo que no se materializó en 2025 a pesar de un año de ventas orgánicas del 9%.

Con un crecimiento del BPA del 20% previsto para 2026 y una cifra de ventas en enero del 15%, las acciones de WESCO International parecen tener una posición más atractiva de lo que sugiere la TIR anualizada del 3,7% del modelo de caso medio, pero eso sólo se mantiene si el margen bruto comienza a moverse en la dirección correcta.

La tensión central que crea este informe de resultados: WESCO International obtuvo unos ingresos y una cartera de pedidos récord en el cuarto trimestre, pero el margen bruto se ha mantenido prácticamente plano durante ocho trimestres consecutivos, y el mercado está esperando a ver si la escala se traduce finalmente en margen.

Lo que tiene que ir bien

- Los ingresos de los centros de datos mantienen un crecimiento de mediados de la década en 2026 sobre una base de 4.300 millones de dólares, lo que añade escala incremental al segmento CSS, donde el margen EBITDA ajustado ya ha aumentado 50 puntos básicos interanuales hasta el 9,1%.

- El impulso de los IOU, que se aceleró desde cifras bajas de un solo dígito en el segundo trimestre hasta cifras de dos dígitos en el cuarto, continúa en 2026 y compensa el lastre restante de la energía pública, llevando a UBS de nuevo a su rango histórico de margen EBITDA.

- El ciclo de aumento de precios de 2026 (las notificaciones del cuarto trimestre aumentaron un 125% interanual en el recuento, la media es de un dígito) se traslada realmente a los ingresos y al margen bruto, a diferencia de 2025, cuando sólo se materializaron 2 puntos de precios a partir de expectativas similares.

- El flujo de caja libre pasa de 54 millones de dólares en 2025 al rango de entre 500 y 800 millones de dólares previsto, a medida que las cuentas por cobrar se normalizan y el capital circulante crece a la mitad del ritmo de ventas.

Lo que aún puede ir mal

- El margen bruto ha oscilado entre el 21,1% y el 21,3% durante ocho trimestres consecutivos; si la combinación de proyectos y la presión competitiva de la energía pública persisten hasta 2026, la guía de crecimiento del 20% del BPA será más difícil de cumplir desde la parte superior de la cuenta de resultados.

- No se espera que los clientes de energía pública vuelvan a aumentar sus ventas hasta finales de 2026, lo que significa que UBS seguirá siendo un lastre para los márgenes durante al menos tres trimestres más.

- El negocio de centros de datos, valorado en 4.300 millones de dólares, se enfrenta ahora a comparaciones interanuales más duras en la primera mitad de 2026, con un aumento de las ventas de centros de datos del 70% en el primer trimestre de 2025; Schulz señaló en la llamada que se espera que los dólares sean "relativamente consistentes por trimestre" en 2026, lo que implica que la tasa de crecimiento se comprimirá bruscamente incluso si se mantiene el volumen absoluto.

- La guía de BPA para 2026 de 14,50 a 16,50 dólares excluye explícitamente cualquier impacto futuro de las tarifas, y WESCO opera un gran modelo de distribución de origen global que está directamente expuesto a los aumentos de costes de los proveedores.

Debería invertir en WESCO International, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de WCC y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir WESCO International, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.