Estadísticas clave de las acciones de Extra Space

- Rango de 52 semanas: de $126 a $155

- Precio actual: $147

- Objetivo medio de Street: 152

- Objetivo máximo de la calle: 178

- Objetivo modelo TIKR (Dic. 2030): $200

¿Qué ha pasado?

Extra Space Storage(EXR), el segundo mayor REIT de autoalmacenamiento del país con más de 4.200 propiedades, está mostrando sus primeros signos reales de un cambio de ciclo, y las acciones de Extra Space Storage finalmente están empezando a valorarlo.

El informe de resultados del cuarto trimestre de 2025 de la empresa arrojó unos FFO (fondos de operaciones, la métrica de beneficios estándar para los fondos de inversión inmobiliaria) de 2,08 dólares por acción, superando las estimaciones de los analistas de 2,04 dólares y registrando un crecimiento interanual del 2,5%.

El dato que los inversores estaban esperando: 16 de los 20 principales mercados de EXR registraron tasas positivas de entrada de nuevos clientes en el cuarto trimestre, frente a sólo 2 de los 20 mercados que alcanzaron ese umbral un año antes.

Joe Margolis, Consejero Delegado de EXR, declaró en la presentación de resultados del cuarto trimestre de 2025 que "nos sentimos mejor con respecto a nuestra posición en 2026 que en 2025, y en nuestra capacidad para acelerar gradualmente el rendimiento a medida que los fundamentos sigan mejorando hasta 2026", citando el fortalecimiento de las tasas de mudanza y la moderación de la nueva oferta como los dos motores.

La tesis de la recuperación no está exenta de fricciones: El punto medio de las previsiones de beneficios antes de impuestos de EXR para 2026 se mantiene prácticamente plano con respecto al año anterior, la ocupación de las mismas tiendas cayó del 93,3% al 92,6%, y la ciudad de Nueva York presentó una demanda de protección al consumidor en febrero alegando prácticas de precios "predatorias" en las 60 ubicaciones de EXR en Nueva York, lo que añade una sobrecarga regulatoria a una configuración ya de por sí cautelosa.

Las acciones de Extra Space Storage se han recuperado aproximadamente un 17% desde su mínimo de 52 semanas de 126 dólares, pero siguen estando un 5% por debajo del máximo de 52 semanas de 155 dólares, lo que deja la valoración en una zona en la que la tesis de la recuperación y el riesgo de ejecución tienen un precio más o menos igual.

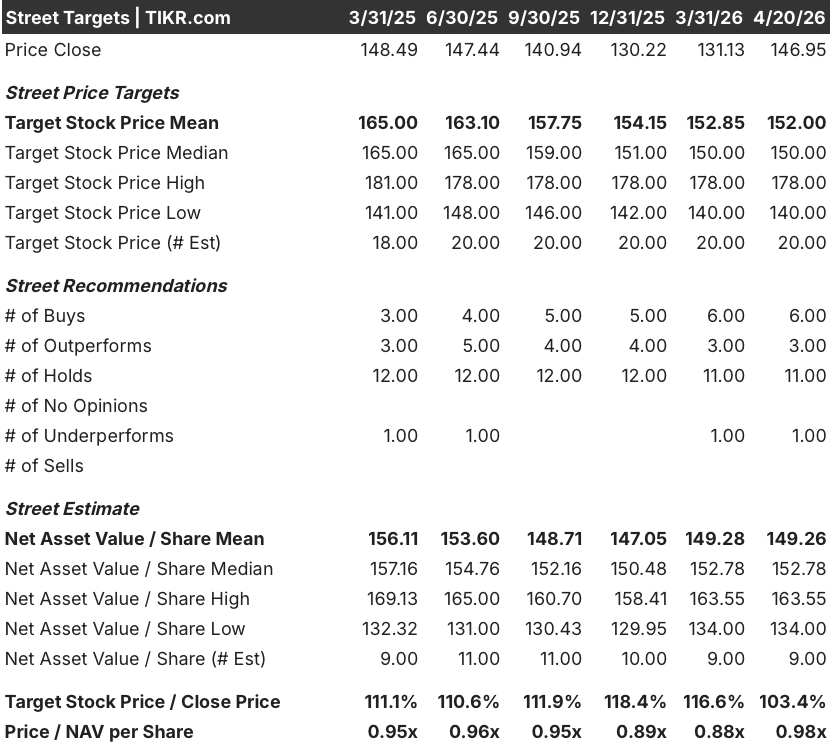

La opinión de Wall Street sobre las acciones de EXR

La superación del 4T importa menos que la señal direccional que subyace a ella: La trayectoria operativa de EXR está inflexionando en la dirección que justifica una revalorización significativa, incluso si la dirección establece la orientación de 2026 de forma conservadora.

Se espera que el EBITDA de EXR crezca en torno al 10% en 2026, hasta aproximadamente 2.420 millones de dólares, una fuerte aceleración desde el crecimiento del ~5% registrado en 2025, ya que la normalización del impuesto sobre bienes inmuebles y la moderación de la nueva oferta permiten que el apalancamiento operativo fluya de forma más limpia.

El consenso actual de los analistas refleja más incertidumbre que convicción: con 9 valoraciones alcistas, 11 mantenidas y 2 bajistas entre 21 analistas, el precio objetivo medio de 152 $ implica sólo un 3% de subida desde los niveles actuales, con el debate anclado directamente en si la temporada de arrendamiento de 2026 proporciona la aceleración de los ingresos en las mismas tiendas que los dos años anteriores no lograron producir.

El objetivo máximo de calle de 178 $ y el mínimo de calle de 140 $ abarcan una horquilla del 27%, y ese margen no es ruido: corresponde a dos resultados distintos para la temporada de arrendamientos, uno en el que el impulso de la tasa de ocupación se mantiene a través de la estabilización de la ocupación, y otro en el que la debilidad macroeconómica y el exceso de oferta continuado en Atlanta, Phoenix y Las Vegas amplían el calendario de recuperación un año más.

A un precio aproximado de 0,98 veces el valor liquidativo de consenso por acción, las acciones de Extra Space Storage parecen infravaloradas, dado que la empresa ha tenido históricamente una prima sobre el valor liquidativo durante la mejora de los entornos operativos, y la recuperación de la tasa de ocupación en 16 de los 20 mercados es la señal positiva más amplia en dos años.

La demanda de protección al consumidor de la ciudad de Nueva York es el riesgo que no aparece en el modelo de EBITDA: si se convierte en restricciones estructurales de precios o se extiende a otras jurisdicciones, el actual programa de aumento de las tarifas de los clientes que impulsa la monetización de los alquileres se enfrenta a un techo normativo.

El crecimiento de los ingresos de las mismas tiendas en el 1T 2026, previsto para el 28 de abril, es la única cifra que zanja el debate; cualquier dato por encima del 1% validaría que la temporada de arrendamiento está avanzando por delante del punto medio, entre plano y moderado, que se ha incluido en las previsiones.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de alrededor de 200 dólares por acción, que representa aproximadamente un 36% de revalorización desde los niveles actuales, se basa en una conservadora CAGR de ingresos del 2% hasta 2030 combinada con un margen de ingresos netos cercano al 35%, datos que subestiman lo que EXR ha ofrecido históricamente cuando la oferta y la demanda de autoalmacenamiento se normalizan.

Con un valor de 0,98 veces el valor liquidativo y una clara inflexión del ciclo, las acciones de Extra Space Storage parecen infravaloradas para los inversores que tengan la paciencia de aguantar hasta el tramo final de la absorción de la oferta.

Si la temporada de arrendamiento de primavera y verano rompe el patrón de EXR de dos años consecutivos de ingresos en las mismas tiendas de planos a decrecientes determinará si la actual entrada de 0,98x NAV es un descuento genuino o una trampa de valor.

Caso alcista

- Las tasas de entrada se volvieron positivas en 16 de 20 mercados en el cuarto trimestre de 2025, frente a sólo 2 de 20 un año antes, la señal de recuperación más amplia desde que el ciclo de exceso de oferta alcanzó su punto máximo.

- El EBITDA estimado para 2026 de aproximadamente 2.420 millones de dólares implica un crecimiento de alrededor del 10%, impulsado por la normalización del impuesto sobre bienes inmuebles (los impuestos disminuyeron un 3,4% en el cuarto trimestre de 2025) y un crecimiento controlado de los gastos estimado entre el 2% y el 3,5%.

- La dirección incrementó la cartera de préstamos puente hasta 1.500 millones de dólares y añadió 281 nuevas tiendas netas gestionadas por terceros en 2025, lo que proporciona flujos de caja diversificados y una cartera de adquisiciones que los competidores sin plataformas de crecimiento externo comparables no pueden replicar.

- A mediados de febrero, la ocupación se situaba en el 92,5%, con un índice de entradas ligeramente superior al 6%, lo que sugiere que el punto medio de las previsiones de ingresos en las mismas tiendas es alcanzable sin necesidad de vientos de cola macroeconómicos.

Caso negativo

- El punto medio de las previsiones de FFO básico, en torno a 8,20 $ por acción, se mantiene estable en términos interanuales a pesar de un entorno operativo constructivo, lo que refleja la cautela de la propia dirección tras dos años consecutivos en los que la temporada de arrendamiento fue inferior a lo esperado.

- El lastre de 40 puntos básicos de las restricciones de precios del condado de Los Ángeles es un viento en contra estructural de 2026, y la demanda de la ciudad de Nueva York que busca más de 5 millones de dólares en sanciones introduce un riesgo de reputación en el mayor mercado urbano de EXR.

- La ocupación en las mismas tiendas del 92,6% a finales de 2025 es inferior al 93,3% registrado en 2024, y cualquier nuevo debilitamiento del crecimiento del empleo, especialmente en los mercados del cinturón solar, donde EXR está sobreponderado frente a sus homólogos, retrasaría la normalización de la demanda.

- La nueva oferta sigue pesando en el norte de Nueva Jersey, Las Vegas, Phoenix y Atlanta, y aunque la cartera de entrega se está reduciendo gradualmente, el patrón histórico es que el alivio de la oferta llega más tarde de lo que suponen los modelos.

¿Debería invertir en Extra Space Storage Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de EXR y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Extra Space Storage Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.