Estadísticas clave - Resultados del cuarto trimestre de 2025 de GE HealthCare Technologies

- Precio actual: ~74 USD

- Ingresos 4T 2025: 5.700 millones de dólares (+7% interanual; +5% orgánico)

- BPA ajustado 4T 2025: 1,44 $ (-0,7% interanual; +11% sin aranceles)

- Ingresos FY2025: 20.600 millones de dólares (+3,5% orgánico)

- BPA ajustado para 2025: 4,59 $ (+2%; +12% sin aranceles)

- Previsión de ingresos orgánicos para el ejercicio 202026: +3% a +4

- Previsión de BPA ajustado para el ejercicio 202026: 4,95-5,15 $ (+8% a +12%)

- Precio objetivo del modelo TIKR: 100,85 dólares

- Alza implícita: ~36% en ~5 años (alrededor del 7% anualizado)

Las acciones de GE HealthCare superan las estimaciones del cuarto trimestre y elevan su guía de BPA para 2026 a entre 4,95 y 5,15 dólares

Las acciones de GE HealthCare obtuvieron unos ingresos de 5.700 millones de dólares en el cuarto trimestre de 2025, un 7,1% más en términos reportados y un 4,8% orgánicamente, superando las expectativas internas.

El beneficio por acción ajustado fue de 1,44 dólares en el trimestre, un 0,7% menos interanual, pero un 11% más si se excluyen unos 0,17 dólares por acción de impacto arancelario.

Diagnóstico Farmacéutico fue el segmento más destacado, con un crecimiento orgánico de los ingresos del 12,7% en el cuarto trimestre, impulsado por la demanda mundial de medios de contraste, la ejecución de precios y la adopción de la cartera estadounidense de radiofármacos MPI.

Imaging registró un crecimiento orgánico del 5,3% en el cuarto trimestre, apoyado por una sólida ejecución en EMEA y medicina nuclear, mientras que Advanced Visualization Solutions creció un 4,2% orgánico con un impulso continuado en ecografía cardiovascular.

Patient Care Solutions fue el lastre del trimestre, con un descenso de los ingresos orgánicos del 1,1% interanual debido a la debilidad de Life Support Solutions, aunque el margen EBIT se recuperó 530 puntos básicos secuencialmente tras la resolución de una retención de producto del periodo anterior.

Las acciones de GE HealthCare cerraron el trimestre con una cartera de pedidos récord de 21.800 millones de dólares, lo que supone un aumento interanual de 2.000 millones y secuencial de 600 millones de dólares, con un ratio libro-factura de 1,06 veces.

Según Jay Saccaro, director financiero, en la conferencia sobre resultados del cuarto trimestre de 2025, el impacto de los aranceles en el ejercicio fiscal de 2025 fue de aproximadamente 245 millones de dólares en el EBIT y de 0,43 dólares en el BPA ajustado; si se excluyen estos factores adversos, el margen EBIT ajustado habría aumentado 20 puntos básicos y el BPA ajustado habría crecido un 12%.

Para el ejercicio fiscal 202026, la dirección prevé un crecimiento orgánico de los ingresos del 3%-4%, un BPA ajustado de 4,95-5,15 dólares y un flujo de caja libre de aproximadamente 1.700 millones de dólares, lo que representa un crecimiento interanual del 13%.

La empresa recompró 200 millones de dólares en acciones a un precio medio de unos 71 dólares desde que comenzó su programa de recompra autorizado por el consejo de administración en abril de 2025.

La dirección señaló la cautela sobre China como un factor adverso deliberado en las previsiones, al tiempo que citó las sólidas carteras de pedidos en EE.UU. y EMEA como los principales apoyos para las perspectivas de ingresos de 2026.

Finanzas de las acciones de GE HealthCare: Los aranceles comprimen los márgenes, la senda de recuperación apunta a 2027

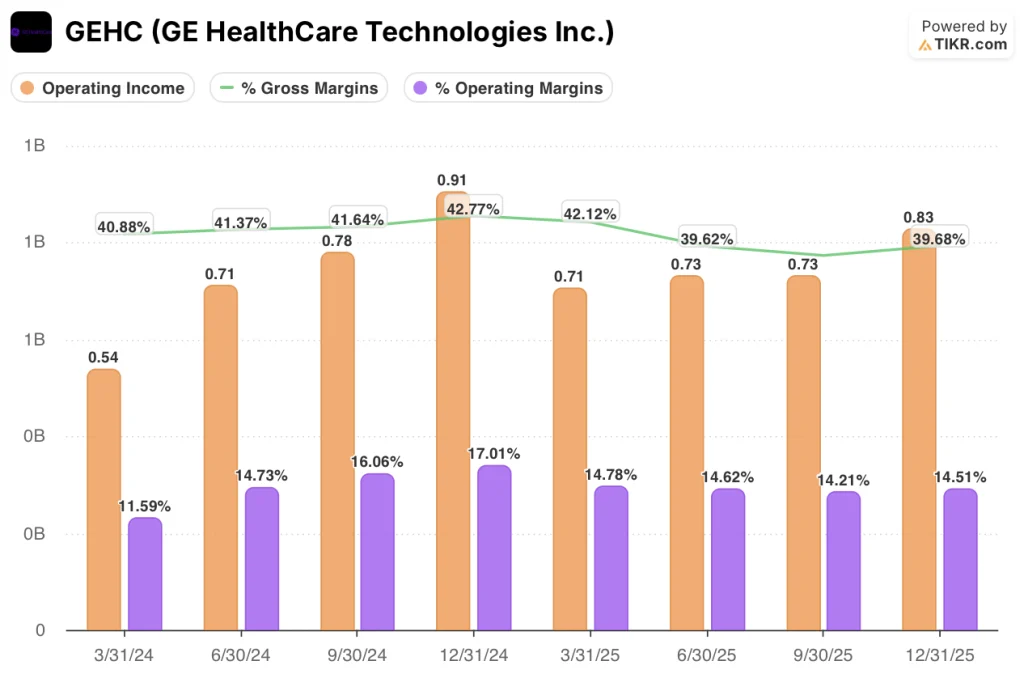

La cuenta de resultados del cuarto trimestre de GE HealthCare cuenta una historia de sólido crecimiento del volumen que se topa con un muro arancelario que ha presionado los márgenes muy por debajo de donde deberían estar para un negocio con esta cartera de pedidos.

El margen bruto se situó en ~40% en el cuarto trimestre de 2025, por debajo del ~43% del cuarto trimestre de 2024, ya que los costes arancelarios y la mezcla pesaron sobre la estructura de costes a pesar de la mejora del volumen y la ejecución de precios.

Los ingresos de explotación ascendieron a 830 millones de dólares, con un margen de explotación del 14,5%, frente al 17% del cuarto trimestre de 2024, lo que supone un descenso interanual de 250 puntos básicos.

La tendencia a lo largo de 2025 muestra una compresión del margen operativo cada trimestre, desde el 15% en el primer trimestre hasta el 14,5% en el cuarto, lo que supone un retroceso significativo desde el nivel del 17% al que se situaba el negocio un año antes.

El margen EBIT ajustado previsto por la dirección para el ejercicio 202026 se sitúa entre el 15,8% y el 16,1%, lo que representa una expansión de entre 50 y 80 puntos básicos con respecto a la cifra del 15,3% de todo el ejercicio 2025, con la labor de mitigación de tarifas y las ganancias de productividad impulsadas por Heartbeat como principales motores.

¿Están infravaloradas las acciones de GE HealthCare? Lo que muestra el modelo TIKR

El modelo TIKR fija el precio de las acciones de GE HealthCare en 100,85 dólares, lo que implica una rentabilidad total del 36% en 4,7 años desde el precio actual cercano a 74 dólares, o alrededor del 6,8% anualizado.

Las hipótesis del caso medio son una TCAC de los ingresos del 3,6%, un margen de beneficio neto del 11,6% y una TCAC del BPA del 5,1%, lo que refleja un negocio en las primeras fases de una reaceleración impulsada por el ciclo del producto.

El informe del cuarto trimestre refuerza la configuración: la cartera de pedidos récord, el aumento de las previsiones de beneficios por acción y una carga arancelaria que disminuye en lugar de crecer en 2026 respaldan la senda de beneficios futuros en la que se basa el modelo.

El precio de las acciones de GE HealthCare es el de una empresa que sigue atravesando una depresión arancelaria, no el de lo que la cartera de innovación desbloqueará en 2027 y 2028.

La tensión central para las acciones de GE HealthCare: el caso de inversión depende de si 9 grandes lanzamientos de productos se convierten de la cartera de pedidos en ingresos a escala en 2027, o si la presión de China, la incertidumbre arancelaria y una rampa de Flyrcado más lenta de lo esperado impiden el aumento de margen que requiere el modelo.

Tesis intacta

- Una cartera de pedidos récord de 21.800 millones de dólares (2.000 millones de dólares más interanualmente) proporciona visibilidad de ingresos a varios años, independientemente de las fluctuaciones de los pedidos a corto plazo, con una relación libros-facturas de 1,06 veces en el cuarto trimestre y un crecimiento de los pedidos en los últimos 12 meses de un dígito intermedio.

- El viento en contra de los aranceles se está reduciendo: El impacto en el EBIT de FY2025 fue de ~245 millones de dólares; la dirección estimó el gasto arancelario de 2026 por debajo de ese nivel, con cambios en la cadena de suministro impulsados por Heartbeat que ya están reposicionando las líneas de PET/CT y cirugía a geografías más eficientes desde el punto de vista arancelario.

- Pharmaceutical Diagnostics sigue superando los resultados con un crecimiento orgánico del 12,7% en el cuarto trimestre, y la administración de dosis Flyrcado alcanzó ~220 dosis semanales a 23 de enero, con un potencial de ingresos reafirmado de más de 500 millones de dólares para finales de 2028.

- Las previsiones de BPA ajustado para el ejercicio 202026 de 4,95 a 5,15 dólares implican un crecimiento del 8%-12%, con unos 0,30 dólares procedentes del crecimiento del volumen y 0,30 dólares de iniciativas de costes y productividad, incluso antes de la oleada de ingresos por nuevos productos.

Tesis en peligro

- El margen operativo se ha comprimido del 17,0% en el cuarto trimestre de 2024 al 14,5% en el cuarto trimestre de 2025, y la guía de EBIT ajustado para el ejercicio 202026, del 15,8%-16,1%, sigue estando muy por debajo del objetivo a medio plazo de la empresa, que oscila entre el 20 y el 20%.

- China, que representa aproximadamente el 10% de las ventas totales, está presupuestada a la baja en 2026 tras un cuarto trimestre de 2025 que la dirección describió como el trimestre comparativo más difícil del año; las mejoras obtenidas en las licitaciones de VBP aún no se han traducido en un flujo de pedidos.

- No se espera que la tomografía computarizada con recuento de fotones (Photonova) y la PET corporal total contribuyan significativamente a los ingresos hasta 2027, lo que significa que la guía de 2026 conlleva un aumento limitado de la innovación en relación con los lanzamientos de productos que los inversores están suscribiendo.

- Amneal ha comenzado a lanzar códigos genéricos de iohexol, el principal producto de contraste Omnipaque; aunque la dirección expresó su confianza en la consistencia del suministro y la amplitud de la cartera como factores diferenciadores, la entrada introduce presión sobre los precios en el segmento de mayor crecimiento.

Debería invertir en GE HealthCare Technologies Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GEHC y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir GE HealthCare Technologies Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GEHC en TIKR →.