Estadísticas clave de las acciones de Marathon Petroleum Corporation

- Rango de 52 Semanas: $124 a $256

- Precio actual: 214

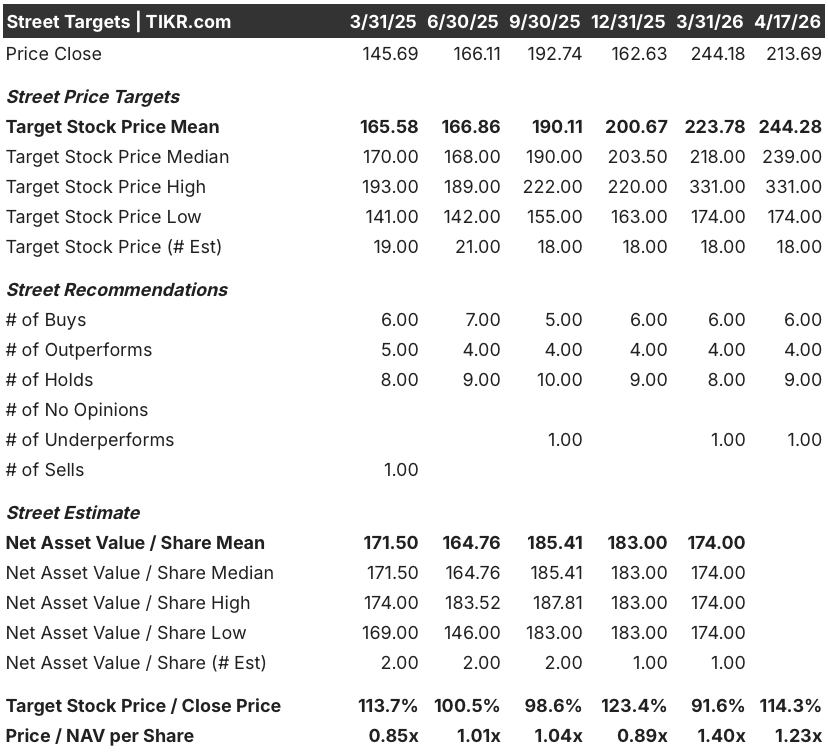

- Objetivo medio de Street: $244

- Objetivo máximo de la calle: 331 $.

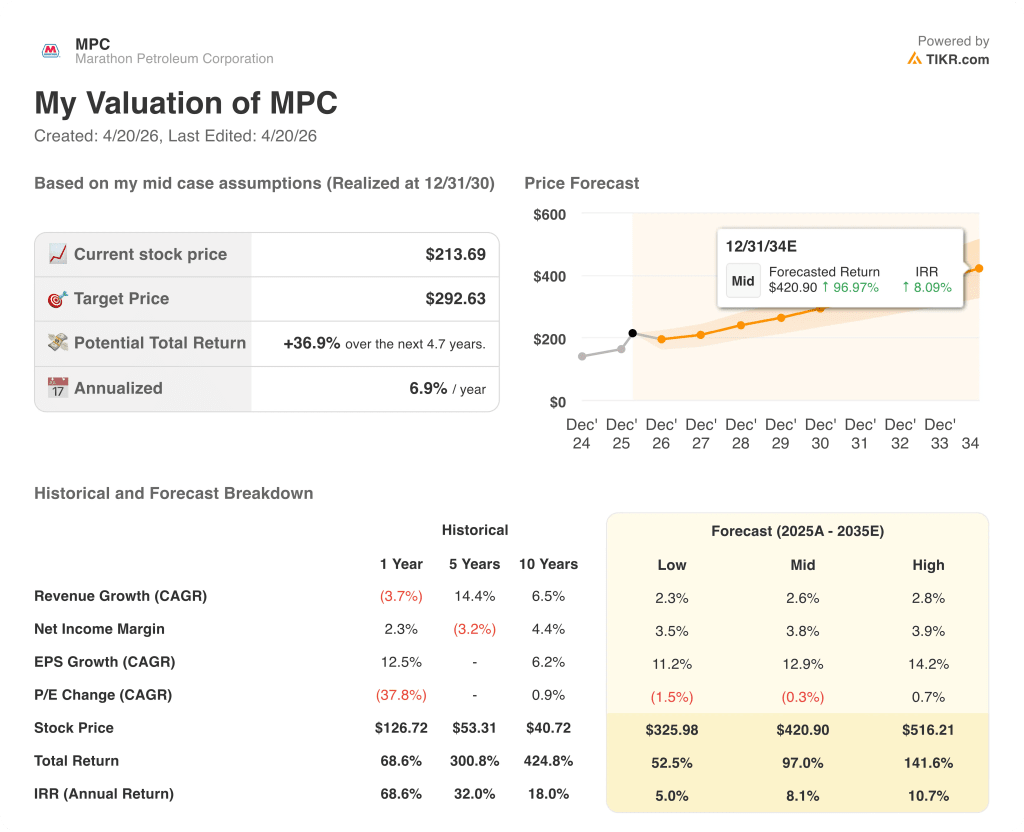

- Objetivo modelo TIKR (Dic. 2030): $293

¿Qué ha ocurrido?

Marathon Petroleum (MPC), la mayor refinería de petróleo independiente de Estados Unidos, con unos 3 millones de barriles diarios de capacidad de producción, cayó un 5,55% a 213,69 dólares el 17 de abril después de que el ministro de Asuntos Exteriores de Irán declarara abierto el estrecho de Ormuz a todos los buques comerciales, desinflando la prima del margen de refino que había elevado a MPC por encima del 47% en el trimestre anterior.

La venta revierte parte de una de las mayores subidas del sector en los últimos tiempos: El MPC ganó más de un 20% sólo en marzo, cuando el bloqueo iraní del estrecho -el punto de estrangulamiento a través del cual fluye aproximadamente el 20% del comercio mundial de petróleo- privó a las refinerías asiáticas y europeas de materia prima, forzando recortes de producción y redirigiendo la demanda hacia las exportaciones estadounidenses de combustible de la costa del Golfo.

La utilización de las refinerías de la costa del Golfo superó el 95% en ese entorno, frente a una media estacional de cinco años de aproximadamente el 82%, mientras que la prima de los futuros del gasóleo estadounidense de muy bajo contenido en azufre sobre el crudo WTI subió a más de 72 dólares por barril, casi el doble que antes de la guerra, convirtiendo a MPC en uno de los principales beneficiarios de la dislocación de la oferta.

La empresa ya había informado de un cuarto trimestre de 2025 espectacular, con un beneficio por acción ajustado de 4,07 dólares, frente a una estimación de consenso de 2,88 dólares, con una captación de márgenes de refino para todo el año del 105% y 8.300 millones de dólares en efectivo de las operaciones, un resultado que la consejera delegada, Maryann Mannen, atribuyó a la planificación y ejecución comercial de la empresa más que a un entorno puramente inesperado.

Mannen declaró en la llamada de resultados del cuarto trimestre de 2025 que "con cadenas de valor integradas y una base de activos geográficamente diversa, MPC está bien posicionada para liderar el retorno de capital", señalando a MPLX, la filial de gasoductos midstream de la empresa, que alcanzó un récord de casi 7.000 millones de dólares en EBITDA ajustado en 2025 y tiene como objetivo un crecimiento de la distribución del 12,5% en los próximos dos años.

Que la apertura de Hormuz sea duradera o un frágil intervalo de alto el fuego tiene una enorme importancia para los diferenciales de crack a corto plazo, pero el caso estructural para las acciones de Marathon Petroleum se basa en algo que el calendario geopolítico no controla: tres proyectos de expansión de la refinería de Garyville que añaden 30.000 barriles diarios de crudo y 10.000 barriles diarios de capacidad de gasolina premium de grado de exportación, ambos previstos para finales de 2027.

La opinión de Wall Street sobre las acciones de MPC

El retroceso de hoy castiga a las acciones de Marathon Petroleum por el titular de Hormuz, pero el mercado está valorando un escenario en el que la prima de la guerra de Irán se evapora por completo, una tesis que ignora una empresa que, según su informe anual de 2025, obtuvo una captura de márgenes del 105% en todo el año, un 41% de BPA en el cuarto trimestre y 8.300 millones de dólares en flujo de caja operativo en un año en el que los diferenciales de crack ya se estaban comprimiendo de cara al cuarto trimestre.

Se espera que el BPA normalizado de MPC casi se duplique, pasando de 10,70 $ en 2025 a unos 21 $ en 2026, impulsado por el entorno de márgenes de refino de la Costa del Golfo, la opcionalidad del crudo venezolano, que amplía los diferenciales agrios en unos 500 millones de $ por cada 1 $ de movimiento, y las distribuciones de MPLX, que se prevé que superen los 3.500 millones de $ anuales en un plazo de dos años.

Diez de 20 analistas califican a Marathon Petroleum de compra o superventas, con un objetivo de precio medio de 244,28 $, lo que implica un 14% de subida desde el cierre de hoy; el objetivo alto de 331 $ refleja lo que parece el caso alcista si la utilización de la Costa del Golfo se mantiene elevada, mientras que los precios mínimos de 174 $ en una normalización completa del diferencial de crack de vuelta a los niveles anteriores a la guerra.

El diferencial de 157 dólares entre los objetivos alcistas y bajistas refleja el debate exacto que abre la noticia de hoy sobre Hormuz: los partidarios de los 331 dólares creen que la escasez estructural de capacidad -la demanda de productos refinados crecerá entre un 1% y un 1,2% anual hasta 2030, la nueva capacidad limitada de productos no petroquímicos y el cierre de la refinería Pierce de California, que estrechará aún más la costa oeste- mantiene los márgenes elevados más allá de cualquier alto el fuego, mientras que los partidarios de los 174 dólares prevén un rápido retorno a las condiciones de exceso de oferta.

Marathon Petroleum, que cotiza a unas 10 veces la estimación del BPA de consenso para 2026 en un negocio con un flujo de caja medio récord, proyectos de expansión en Garyville con una rentabilidad superior al 25% y recompras que redujeron las acciones en circulación en un 6,5% sólo en 2025, parece infravalorada en relación tanto con la trayectoria de los beneficios como con la capacidad de rentabilidad del capital que respaldan los datos.

El objetivo de crecimiento de la distribución del 12,5% de MPLX en los próximos dos años implica unas distribuciones anuales de efectivo previstas para MPC de más de 3.500 millones de dólares, lo que en la práctica solventa el programa de retorno de capital independientemente de dónde se asienten los diferenciales de crack, una característica estructural de la tesis que el mercado infravalora sistemáticamente cuando el sentimiento del refino se vuelve negativo.

Si el alto el fuego de Hormuz se mantiene y los diferenciales de crack de la Costa del Golfo se normalizan rápidamente, el consenso de BPA para 2026 de alrededor de 21 dólares resultaría demasiado optimista, comprimiendo los múltiplos y rompiendo la tesis de beneficios a corto plazo antes de que las inversiones de Garyville entren en funcionamiento para respaldar un caso estructural.

Los beneficios del primer trimestre de 2026, que se publicarán el 5 de mayo, serán el primer dato real sobre la rapidez con la que se desvanece el margen inesperado; la cifra de la tasa de captación (114% en el cuarto trimestre de 2025) es el número concreto que hay que vigilar para detectar indicios de que la ventaja comercial de MPC se mantiene a pesar de un entorno de diferencial de crack más suave.

¿Qué dice el modelo de valoración?

El escenario medio del modelo TIKR, que supone un 13% de BPA compuesto anual y un modesto crecimiento de los ingresos de alrededor del 3% hasta 2030, arroja un precio objetivo de alrededor de 293 $ para Marathon Petroleum -una rentabilidad total del 37% desde los niveles actuales- con las ampliaciones de capacidad de Garyville y el crecimiento de la distribución de MPLX como los dos factores que determinan más directamente si los supuestos medio o alto resultan acertados.

A aproximadamente 10 veces los beneficios futuros de una refinería que genera 8.300 millones de dólares en flujo de caja operativo anual, que devuelve capital a un ritmo que reduce las acciones en circulación en un 6,5% en un solo año, y que se encuentra en el punto de origen del oleoducto Colonial con acceso directo a las terminales de exportación marítimas de la costa del Golfo, las acciones de Marathon Petroleum están infravaloradas para los inversores que creen que la tesis estructural del refino dura más que el titular de Hormuz.

Los casos alcista y bajista de las acciones de Marathon Petroleum dependen de una única variable: qué parte del actual entorno de márgenes de refino es estrechez estructural frente a prima geopolítica, y con qué rapidez se evapora la prima geopolítica.

La oportunidad

- Se espera que la demanda mundial de productos refinados aumente entre un 1% y un 1,2% anual hasta 2030, mientras que la nueva capacidad neta de refino no petroquímico que entrará en funcionamiento en 2026 es mínima, un contexto en el que la dirección cree que los márgenes se mantendrán elevados más allá del conflicto de Irán.

- Dos proyectos de refinería en Garyville, con una rentabilidad superior al 25%, añadirán 30.000 bpd de producción de crudo y 10.000 bpd de capacidad de gasolina premium de exportación para finales de 2027, con un desembolso de capital de 160 millones de dólares sólo en 2026.

- MPC opera con aproximadamente un 50% de crudo amargo en todo su sistema -aproximadamente un 10% por encima de su competidor más cercano-, lo que significa que cada dólar de aumento en los diferenciales amargos genera aproximadamente 500 millones de dólares en beneficios anuales, una ventaja estructural que aumenta con la reincorporación del crudo venezolano a los mercados mundiales.

- El crecimiento de la distribución de MPLX en un 12,5% durante los próximos dos años crea una base de efectivo anual de más de 3.500 millones de dólares para MPC, que financia los dividendos y el gasto de capital independiente de los márgenes de refino, lo que permite devolver a los accionistas todo el exceso de flujo de caja libre en 2026.

- La dinámica competitiva de la costa oeste cambió de forma permanente con el cierre de la planta de Pierce en California, dejando a Marathon como principal proveedor en la región de Los Ángeles y el noroeste del Pacífico.

El riesgo

- Una reapertura duradera de Hormuz comprimiría las primas del gasóleo ultra bajo en azufre de EE.UU. desde el nivel de 72 dólares por barril de la era de la guerra hasta los 40 dólares previos al conflicto, lo que desinflaría directamente el BPA para 2026E de alrededor de 21 dólares que sustenta la tesis de valoración actual.

- El diferencial de 157 $ entre los objetivos máximos y mínimos de Street refleja un auténtico desacuerdo entre los analistas sobre la durabilidad de los vientos de cola de los márgenes de la Costa del Golfo; el mínimo de 174 $ implica una normalización rápida y completa que dejaría las acciones de Marathon Petroleum con un descuento moderado a los precios actuales.

- El gasto total de capital de MPC en refino y reestructuración sigue siendo superior a 2.000 millones de dólares en 2026, y aunque la empresa prevé reducciones en 2027 y 2028, el riesgo de ejecución de los proyectos de Garyville -ambos previstos para finales de 2027- podría retrasar la capacidad de producción que sustenta los beneficios estructurales.

- Las estimaciones de ingresos de consenso disminuyen en 2027 y 2029, lo que refleja la incertidumbre de los analistas acerca de si la fortaleza de los márgenes a corto plazo se traduce en un crecimiento duradero de los ingresos o si simplemente se trata de un tirón hacia delante en el pico del ciclo.

Debería invertir en Marathon Petroleum Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MPC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Marathon Petroleum Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de MPC en TIKR →.