Estadísticas clave de las acciones de Helios Technologies

- Precio actual: 69 dólares

- Ingresos de todo el año: 839 millones de dólares, +4% interanual (declarados); +6% pro forma excluida la desinversión en CFP.

- BPA diluido no-GAAP de todo el año: 2,56 $, +22% interanual

- Ingresos del cuarto trimestre: 211 millones de dólares, +17% interanual; +29% pro forma sin CFP.

- BPA diluido no-GAAP del 4T: 0,81 $, +145% interanual

- Previsión de ingresos para todo el año 2026: 820 millones de dólares-860 millones de dólares (punto medio: 840 millones de dólares; +6% pro forma)

- Previsión de BPA diluido no-GAAP para todo el año 2026: 2,60$-2,90$ (+7% en el punto medio)

- Precio objetivo del modelo TIKR: 74 $.

- Plusvalía implícita: ~7,5% en 5,7 años (1,5% anualizado)

Acciones de Helios Technologies: Desglose de los beneficios del 4T 2025

Las acciones de Helios Technologies cerraron un año de auténtico cambio de tendencia con unos ingresos del 4T de 211 millones de dólares, un 17% más interanual y por delante de las propias previsiones de la compañía.

Sobre una base pro forma, excluyendo el negocio desinvertido de Custom Fluid Power (CFP), el crecimiento del cuarto trimestre fue del 29%.

Los ingresos de todo el año ascendieron a 839 millones de dólares, con un aumento de algo más del 4% en cifras declaradas y del 6% pro forma, lo que supone el primer año de crecimiento de los ingresos después de tres años consecutivos de descensos.

El BPA diluido no-GAAP del cuarto trimestre fue de 0,81 dólares, un 145% más que el año anterior, y el BPA no-GAAP de todo el año alcanzó los 2,56 dólares, un 22% más.

La electrónica fue el segmento más destacado, con un crecimiento de las ventas del 31% en el cuarto trimestre, impulsado por la fortaleza de los mercados finales recreativos, en los que un cliente está logrando importantes ganancias de cuota, además de una sólida demanda de construcción vinculada a las infraestructuras en los canales industrial y móvil.

La hidráulica creció un 10% en el cuarto trimestre en términos declarados y un 27% pro forma, con la construcción en todas las regiones como principal motor y el mercado agrícola registrando trimestres consecutivos de crecimiento interanual, la primera racha de este tipo desde que comenzó el ciclo de reducción de existencias posterior a la crisis de COVID.

Sean Bagan, Consejero Delegado de Helios, se refirió directamente al resultado: "Hemos vuelto a crecer gracias a la ejecución de nuestra iniciativa estratégica de salida al mercado centrada en el cliente".

En el frente de la asignación de capital, los inversores en acciones de Helios Technologies recibieron dos anuncios notables en el Día del Inversor del 20 de marzo: el Consejo aprobó el primer aumento de dividendos en la historia de la compañía, elevando el pago trimestral en más de un 30%, y la dirección confirmó 13,6 millones de dólares en recompras de acciones en 2025 a un precio medio de alrededor de 55 dólares por acción.

El margen EBITDA ajustado en el cuarto trimestre alcanzó el 20,1%, el segundo trimestre consecutivo en la veintena, con un EBITDA ajustado para todo el año de 161 millones de dólares.

Para 2026, la dirección pronosticó unos ingresos anuales de entre 820 y 860 millones de dólares, lo que representa un crecimiento pro forma del 6% en el punto medio, con un BPA diluido no-GAAP de entre 2,60 y 2,90 dólares, un 7% más en el punto medio.

Las previsiones para el primer trimestre de 2026 apuntan a unos ingresos de entre 218 y 223 millones de dólares, un 22% más pro forma en el punto medio, con un BPA diluido no ajustado a GAAP de entre 0,65 y 0,70 dólares, un 53% más en el punto medio.

La dirección señaló las limitaciones de suministro de chips y la actual incertidumbre arancelaria como los principales riesgos a corto plazo para la segunda mitad de 2026, señalando que la empresa bloqueó el inventario de componentes como un amortiguador parcial.

Acciones de Helios Technologies: Finanzas

La cuenta de resultados trimestral cuenta una clara historia de recuperación de márgenes: cuatro trimestres consecutivos de expansión del margen bruto a medida que el apalancamiento de volumen y la eliminación del negocio CFP de menor margen funcionaron a través de la cuenta de resultados.

Los ingresos del cuarto trimestre crecieron un 17,4% interanual hasta 211 millones de dólares, la mayor tasa de crecimiento trimestral del conjunto de datos, acelerándose desde el 13,3% del tercer trimestre de 2025.

El margen bruto del cuarto trimestre alcanzó el 33,8%, frente al 31,9% del cuarto trimestre de 2024, continuando una subida constante desde el mínimo del 30,6% registrado en el primer trimestre de 2025.

El margen de explotación del cuarto trimestre aumentó hasta el 12,8%, frente al 9,9% del cuarto trimestre de 2024, lo que supone el dato trimestral más sólido del conjunto de datos mostrados y confirma el apalancamiento operativo que la dirección ha venido señalando durante varios trimestres.

Los ingresos de explotación crecieron un 51,7% interanual en el cuarto trimestre, el segundo trimestre consecutivo de crecimiento de los ingresos de explotación de dos dígitos tras el aumento del 22,5% registrado en el tercer trimestre de 2025.

El arco de recuperación es visible a lo largo de toda la secuencia de 2025: márgenes operativos del 8,7%, 10,3%, 12,3% y 12,8% entre el primer y el cuarto trimestre, cada uno de ellos más alto a medida que el volumen aumentaba a través de una base de costes mayoritariamente fija.

El margen EBITDA ajustado para 2026 se situó entre el 19,5% y el 21%, con una expansión del margen bruto hacia mediados de la década de los 30 como principal motor, junto con las iniciativas de productividad en curso.

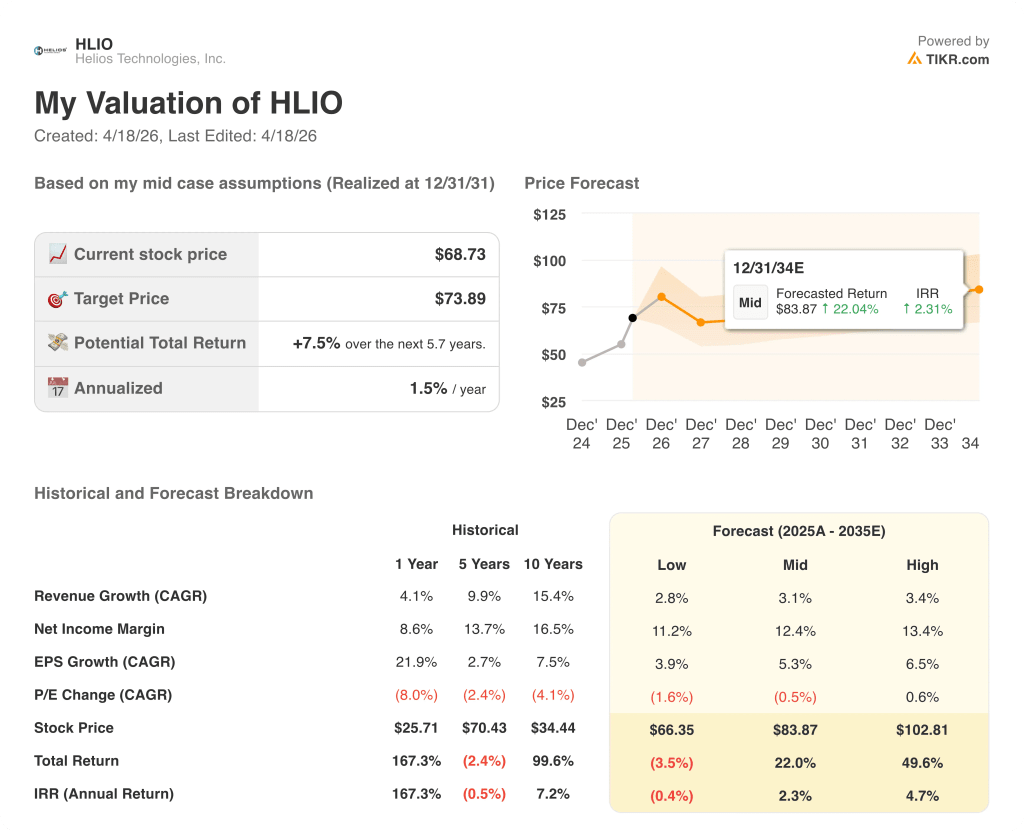

Acciones de Helios Technologies: Modelo de valoración

El modelo TIKR valora las acciones de Helios Technologies a 74 $, lo que representa un alza total de aproximadamente el 7,5% desde el precio actual de ~69 $, o un 1,5% anualizado en el horizonte del modelo de 5,7 años.

Las hipótesis del caso medio son conservadoras: una TCAC de los ingresos del 3% y un margen de beneficio neto del ~12%, ambos modestos en relación con los objetivos de crecimiento orgánico para 2030 de más del 5% a los que se comprometió públicamente la dirección en el Día del Inversor.

El resultado del cuarto trimestre y el corredor de orientación para 2026 refuerzan el lado alcista del modelo: el negocio se está acelerando en 2026, con un crecimiento pro forma del 22% en el primer trimestre, unos márgenes de EBITDA ajustado en expansión y un flujo de caja libre que alcanza su segundo récord anual consecutivo.

El argumento de inversión es cada vez más fuerte después de este informe, no porque la acción sea obviamente barata a los niveles actuales, sino porque el riesgo de ejecución se ha reducido por nueve trimestres consecutivos de cumplimiento o superación de las previsiones y un aumento del dividendo por primera vez en la historia que indica la confianza de la dirección en la trayectoria futura de los beneficios.

La tensión central que crea este informe es si Helios Technologies puede mantener un crecimiento de dos dígitos hasta la segunda mitad de 2026, dadas las limitaciones de suministro de chips y las difíciles comparaciones del año anterior, o si el impulso de H2 se desvanece y el objetivo de duplicación de 2030 depende en gran medida de la ejecución de fusiones y adquisiciones, que tiene un historial desigual.

Caso alcista

- Las previsiones para el primer trimestre de 2026 de un crecimiento pro forma de los ingresos del 22% y un crecimiento del BPA del 53% en el punto medio implican que el impulso se ha mantenido, no estancado, en el nuevo año.

- Los 60 millones de dólares en nuevos negocios conseguidos en 2025 representan flujos de ingresos recurrentes diseñados que aumentarán a lo largo de 2026 y más allá.

- El margen bruto aumentó 100 puntos básicos en 2025 a pesar de un crecimiento de los ingresos pro forma de sólo el 6%; un apalancamiento de volumen adicional hacia el objetivo de mediados de los 30 impulsaría los beneficios muy por encima del punto medio de las previsiones de BPA de 2,75 $.

- El producto de refrigeración líquida para centros de datos de Faster (Project Polar) se encuentra bajo NDA con hiperescaladores y representa un mercado al que la dirección ya ha descrito como mayor que el mercado tradicional de Faster.

Caso negativo

- El punto medio de las previsiones de beneficios por acción para todo el año 2026, de 2,75 dólares, implica un crecimiento de sólo el 7% sobre una base que incluye un beneficio único de 5,4 millones de dólares por permuta de tipos de interés en 2025, lo que hace que la tasa de crecimiento subyacente sea ópticamente más débil.

- La inflación de los costes de los chips de memoria, con un aumento de los precios de algunos componentes de 4 a 5 veces, es un factor adverso no resuelto que la dirección reconoció que las medidas de fijación de precios por sí solas no pueden absorber totalmente.

- El crecimiento pro forma de la hidráulica fue del 27% en el cuarto trimestre, frente a la debilidad del año anterior; el crecimiento pro forma de la hidráulica para todo el año 2025 fue de un modesto 5%, según la guía del punto medio del segmento para 2026.

- El objetivo de duplicar los ingresos de CORE 2030 a 1.600 millones de dólares requiere unos 500 millones de dólares de fusiones y adquisiciones, y la empresa no tiene ninguna diligencia debida activa en curso en marzo de 2026.

Debería invertir en Helios Technologies, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque las acciones de Helios Technologies y verá años de finanzas históricas, lo que los analistas de Wall Street esperan para los ingresos y ganancias en los próximos trimestres, cómo los múltiplos de valoración se han movido con el tiempo, y si los objetivos de precios están tendiendo hacia arriba o hacia abajo.

Puede crear una lista de seguimiento gratuita para seguir las acciones de Helios Technologies junto con cualquier otra acción de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HLIO en TIKR →.