Estadísticas clave de la acción CAVA

- Rango 52 Semanas: $43 a $102

- Precio actual: $96

- Objetivo medio de Street: $87

- Objetivo máximo de la calle: 110 $.

- Objetivo modelo TIKR (dic. 2030): 278 $.

¿Qué ha ocurrido?

Cava Group(CAVA) es una cadena de restaurantes mediterráneos fast-casual que sirve bowls, pitas y ensaladas personalizables con precios aproximados de entre 11 y 16 dólares, y que cerró el ejercicio fiscal 2025 con un hito que ningún analista podía descartar.

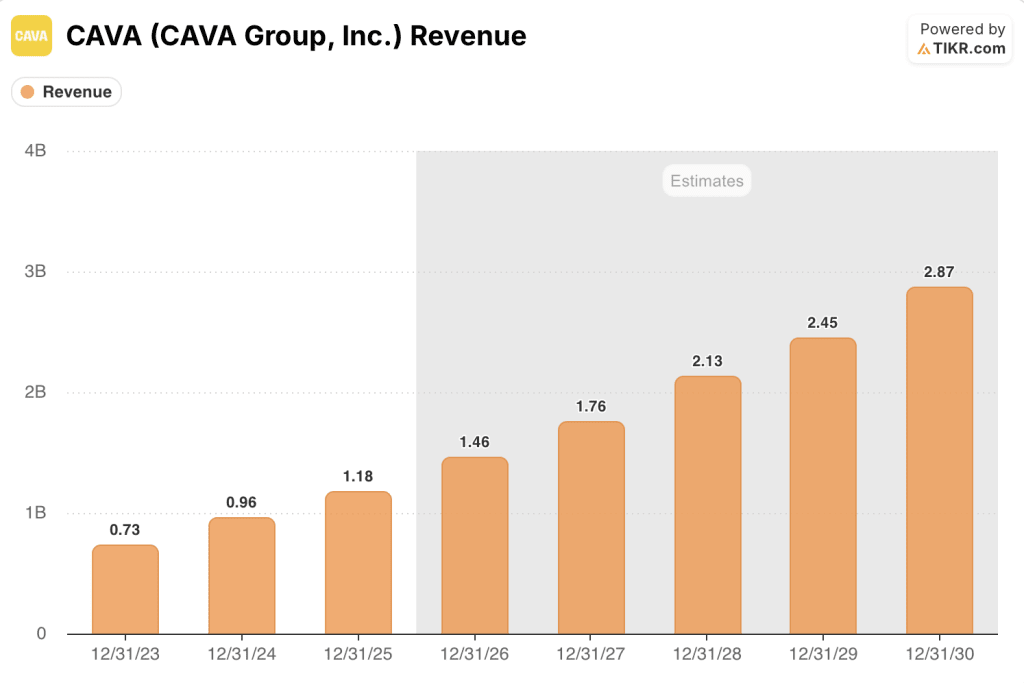

La empresa superó los 1.000 millones de dólares de ingresos anuales por primera vez, con unos ingresos de 1.170 millones de dólares en todo el año, un 22,5% más que en el ejercicio fiscal 2024, impulsados por 72 aperturas netas de nuevos restaurantes y un crecimiento de las ventas en el mismo restaurante del 4%.

Los resultados del cuarto trimestre mantuvieron ese impulso: Los ingresos del cuarto trimestre alcanzaron los 272,8 millones de dólares, un aumento interanual del 21,2% que superó la estimación de consenso de 267,9 millones de dólares, y el BPA ajustado del cuarto trimestre de 0,04 dólares superó la estimación de 0,03 dólares.

La cifra que silenció la narrativa de la "fatiga de la batea" provino de los ingresos brutos: En el cuarto trimestre, las ventas en el mismo restaurante aumentaron un 0,5%, invirtiendo las expectativas de los analistas de un descenso del 0,85%.

Para el ejercicio fiscal 2026, la dirección pronosticó un crecimiento de las ventas en el mismo restaurante del 3% al 5%, por encima de la estimación de Street del 3,16%, proyectando de 74 a 76 nuevas aperturas netas de restaurantes y un EBITDA ajustado de 176 a 184 millones de dólares.

"CAVA sigue siendo uno de los pocos conceptos de crecimiento invertibles en restaurantes, con un buen grado de visibilidad en su algoritmo a largo plazo y 1.000 tiendas para 2032 a la vista", dijo Jefferies tras el informe.

La historia de la expansión se está acelerando en nuevos territorios: en marzo, Cava Group abrió su primer restaurante de Ohio en Cincinnati, seguido en abril por su primera ubicación en el área de St. Louis en Cottleville, Missouri, elevando la base operativa a 29 estados más el Distrito de Columbia.

El Consejero Delegado, Brett Schulman, confirmó en la llamada de resultados del cuarto trimestre que el lanzamiento del salmón, la primera proteína de marisco de CAVA, llegará antes de que finalice el primer trimestre, con unos resultados de prueba ligeramente mejores que la oferta de Chicken Shawarma que impulsó la reaceleración del beneficio a finales de 2024.

Dos inversiones estructurales se están realizando en silencio: los niveles de fidelidad (Mar, Arena, Sol y el nivel Oasis, exclusivo para invitados) ya generan aproximadamente un tercio de todos los ingresos, y el conocimiento de la marca ha aumentado del 55% al 62% en el último año, a medida que las nuevas entradas en el mercado agravan el efecto de red.

La empresa también amplió su línea de crédito en marzo hasta 2031, con un aumento de los compromisos renovables hasta 150 millones de dólares, lo que deja a CAVA con 393 millones de dólares en efectivo, deuda cero y la posibilidad de financiar el crecimiento sin dilución.

La opinión de Wall Street sobre las acciones de CAVA

La superación del cuarto trimestre dio a los analistas un punto de datos limpio para separar el impulso estructural de la marca de la ansiedad de los consumidores de ciclo corto que hizo caer las acciones un 47% en 2025.

El consenso prevé que los ingresos de CAVA se sitúen en torno a los 1.760 millones de dólares en el ejercicio fiscal 2026, aproximadamente un 21% por encima del ejercicio fiscal 2025, y que luego se incrementen en torno al 20% anual hasta el ejercicio fiscal 2030, hasta alcanzar los 2.870 millones de dólares, lo que convierte a Cava Group en uno de los conceptos de restauración de más rápido crecimiento en el universo de cobertura de Street.

De los 26 analistas que cubren las acciones de CAVA, 16 tienen calificaciones equivalentes a compra, 12 mantienen y 1 vende, con un objetivo de precio medio de 87 $ y un objetivo máximo de 110 $; la concentración de mantenimientos refleja un mercado en el que el caso alcista está bien entendido, pero el repunte de las acciones ha estirado el precio por encima de donde aterrizan la mayoría de los modelos.

Con la acción en 97 $, casi todos los objetivos de los analistas se sitúan por debajo del precio actual, lo que significa que la recuperación desde el mínimo de 43,41 $ ya ha absorbido la prima de crecimiento a futuro que asignan la mayoría de los modelos, lo que hace que las acciones de CAVA parezcan sobrevaloradas en un contexto de compresión de márgenes guiada y un entorno de consumo en el que persisten los vientos en contra del tráfico para la restauración discrecional.

Los márgenes de beneficio estimados por la dirección a nivel de restaurante para el ejercicio 2026 se sitúan entre el 23,7% y el 24,2%, por debajo del 24,4% registrado en el ejercicio 2025, lo que refleja el viento en contra de 100 puntos básicos derivado del lanzamiento del salmón, además de la continua presión sobre las tarifas y los costes de entrega.

El riesgo es específico: si el crecimiento de las ventas en el mismo restaurante se sitúa por debajo del rango previsto del 3% al 5%, la economía unitaria que justifica el múltiplo premium se deteriora más rápidamente de lo que las nuevas aperturas pueden compensarlo.

El catalizador es la publicación de resultados del primer trimestre del ejercicio fiscal 2026, en el que el impacto del lanzamiento del salmón en el tráfico y la facturación media, junto con la trayectoria de los ingresos frente a las previsiones, validarán o romperán el precio actual.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR prevé que CAVA alcance un precio de las acciones de alrededor de 520 dólares en diciembre de 2034, anclado en una CAGR de ingresos asumida de alrededor del 18% y márgenes de ingresos netos en expansión desde el 5,2% en el año fiscal 2025 hacia alrededor del 7%, con una mejora apoyada por el apalancamiento operativo que la densidad de unidades desbloquea a medida que la cadena se acerca al hito de los 1.000 restaurantes.

A 97 dólares, por encima del objetivo medio de los analistas de 87 dólares, con unas previsiones de márgenes a la baja para el ejercicio fiscal 2026, las acciones de CAVA parecen sobrevaloradas para los inversores que necesitan el consenso de la calle para tener un colchón a corto plazo.

Todo el caso de inversión para las acciones de CAVA depende de si la CAGR de ingresos superior al 20% se mantiene a medida que el recuento de restaurantes aumenta de 439 a 1.000, o si la debilidad de los costes y los vientos en contra de los márgenes erosionan la economía unitaria que justifica la negociación con una prima sobre los objetivos de consenso.

Lo que tiene que ir bien

- Las ventas en el mismo restaurante se mantienen por encima del 3% anual, con el lanzamiento del salmón y la fidelización por niveles impulsando simultáneamente el tráfico y la cuenta media; los resultados de la prueba del salmón ya superaron ligeramente los puntos de referencia del Chicken Shawarma en las primeras pruebas.

- La productividad de los nuevos restaurantes se mantiene cerca o por encima del 90% a medida que CAVA se introduce en nuevos mercados del Medio Oeste, como Columbus y Minneapolis, manteniendo el AUV de los nuevos restaurantes por encima del nivel de 2,9 millones de dólares del ejercicio 2025.

- La notoriedad de la marca, que pasó del 55% al 62% el año pasado, sigue aumentando con la apertura de nuevos mercados, lo que reduce el coste de marketing por nuevo cliente a medida que se amplía la presencia.

- Los márgenes a nivel de restaurante se recuperan hacia el 25% en el ejercicio 2027, a medida que se normalizan las presiones de las tarifas y los costes de entrega, y los precios premium del salmón compensan los 100 puntos básicos de viento en contra del lanzamiento.

Lo que podría ir mal

- El crecimiento de la facturación se desacelera por debajo de la banda guiada del 3% al 5% debido a la persistente debilidad del tráfico entre los consumidores de la Generación Z, la cohorte que el CEO Schulman señaló específicamente como cada vez más sensible a la incertidumbre del mercado laboral impulsada por la IA

- Los márgenes a nivel de restaurante se comprimen aún más en el ejercicio fiscal 2026 si la mezcla de entrega, los costes de tarifas y las inversiones salariales AGM se ejecutan por encima del plan, ampliando la distancia del objetivo a largo plazo del 25% en lugar de reducirla

- Con 12 "mantener" y 1 "vender" entre los 26 analistas que cubren la acción de CAVA, cualquier fallo en las previsiones del 1T provocaría una compresión múltiple de una acción que ya cotiza por encima del objetivo medio de 87 $.

- La restauración, posicionada como una futura capa de ingresos, permanece en una prueba de dos mercados y no contribuirá significativamente a los resultados fiscales de 2026, dejando la historia de crecimiento totalmente dependiente del recuento de unidades y de la velocidad de las ventas en el mismo restaurante.

Debería invertir en CAVA Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CAVA y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir CAVA Group, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CAVA en TIKR →.