Estadísticas clave de las acciones de Vertiv Holdings

- Rango de 52 semanas: $77 a $323

- Precio actual: $312

- Objetivo medio de Street: $296

- Objetivo máximo de la calle: 370 $.

- Objetivo modelo TIKR (dic. 2030): 567 $.

¿Qué ha pasado?

Vertiv Holdings Co(VRT) diseña y fabrica la infraestructura energética y térmica crítica que mantiene en funcionamiento los centros de datos, desde sistemas de alimentación ininterrumpida y conmutadores hasta sistemas de refrigeración líquida y soluciones prefabricadas para salas de datos.

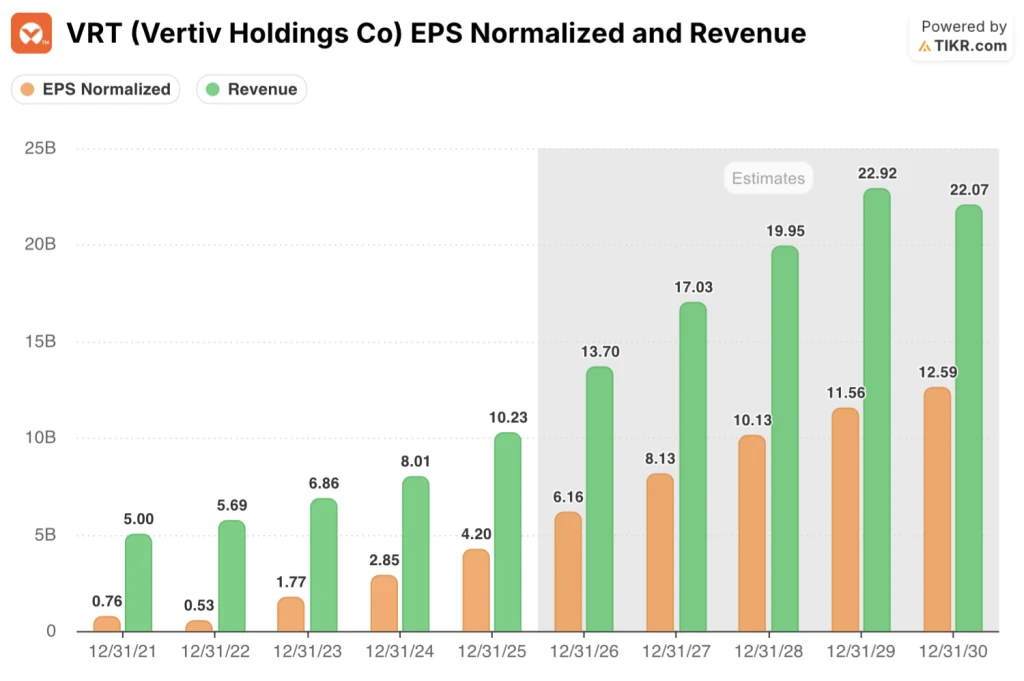

La empresa cerró 2025 con un crecimiento orgánico de las ventas netas del 19% en el cuarto trimestre y un beneficio por acción diluido ajustado de 1,36 dólares, un 37% más que en el mismo periodo del año anterior y 0,10 dólares por encima de las previsiones.

La cifra que detuvo a los analistas a media pregunta: Los pedidos orgánicos del cuarto trimestre aumentaron un 252% interanual y un 117% secuencial, elevando la cartera de pedidos a 15.000 millones de dólares, más del doble que el año anterior.

Vertiv entró en 2026 con un beneficio operativo ajustado de 2.100 millones de dólares en el año fiscal 2025, un 35% más que el año anterior, y un flujo de caja libre ajustado para todo el año de aproximadamente 1.900 millones de dólares, un 66% más.

Para 2026, la dirección de la empresa prevé unas ventas netas de 13.500 millones de dólares en el punto medio, lo que representa un crecimiento orgánico del 28%, con un BPA diluido ajustado de 6,02 dólares, un aumento del 43% en el punto medio.

Giordano Albertazzi, Consejero Delegado de Vertiv, enmarcó la trayectoria en la llamada de resultados del cuarto trimestre: "Nunca he estado tan entusiasmado con el futuro de Vertiv. Somos líderes del sector en pedidos. Estamos creciendo. Estamos muy bien posicionados para ampliar nuestro liderazgo en el mercado e impulsar la industria".

En marzo, Vertiv anunció cuatro instalaciones nuevas o ampliadas en todo el continente americano, incluidas dos en Carolina del Sur, que se espera que multipliquen por 7 la capacidad regional cuando estén a pleno rendimiento, además de una instalación en Pensilvania centrada en armarios de refrigeración integrados específicos para IA.

El 7 de marzo, S&P Dow Jones Indices confirmó que Vertiv pasaría a formar parte del S&P 500 a partir del 23 de marzo, con lo que sus acciones subieron casi un 6% en las negociaciones ampliadas tras el anuncio.

Vertiv también cerró una operación de mercado de capitales por valor de 4.600 millones de dólares a principios de marzo, una oferta de bonos con grado de inversión por valor de 2.100 millones de dólares combinada con una nueva línea de crédito renovable por valor de 2.500 millones de dólares, que sustituye a la línea garantizada anterior de 800 millones de dólares y cancela por completo el préstamo a plazo existente.

La asociación con NVIDIA se profundizó en marzo, cuando Vertiv contribuyó con diseños de refrigeración y alimentación listos para simulación a la arquitectura de referencia de la fábrica de IA Vera Rubin DSX de NVIDIA, validando a Vertiv como la capa de infraestructura para los despliegues de la fábrica de IA de próxima generación.

La opinión de Wall Street sobre las acciones de VRT

El resultado de los pedidos del 4T replantea las acciones de Vertiv no como un juego cíclico, sino como un compounder estructural: cuando la cartera de pedidos se duplica en un año y cada pipeline regional sigue creciendo a pesar del récord de pedidos recibidos, la trayectoria de ingresos a futuro ya no es un pronóstico.

El BPA normalizado de VRT creció un 47,4% en 2025 hasta los 4,20 $, y las estimaciones de consenso prevén otro paso del 47% hasta los 6,16 $ en 2026, seguido de un crecimiento del 32% hasta los 8,13 $ en 2027, respaldado por una guía de ingresos de 13.500 millones $ y una guía de margen operativo ajustado del 22,5%.

Veintitrés analistas cubren Vertiv a los niveles actuales, con 16 de compra y 7 de superación frente a sólo 4 de mantenimiento; el precio objetivo medio de 296 $ se sitúa por debajo del precio actual de 312 $, mientras que el objetivo máximo alcanza los 370 $, lo que refleja un auténtico debate sobre la agresividad de los modelos de ejecución de 2027 y 2028.

El objetivo alto de 370 $ frente al objetivo bajo de 155 $ no es ruido: depende directamente de si la conversión de la cartera de EMEA en el segundo semestre de 2026 se materializa en la fecha prevista y de si el aumento de la capacidad en América se traduce en ingresos sin un arrastre significativo de los márgenes por los costes de rampa de nuevas instalaciones.

Cotizando a aproximadamente 51 veces el BPA de consenso para 2026 y a aproximadamente 38 veces el BPA de consenso para 2027, las acciones de Vertiv parecen bastante valoradas para los inversores que suscriben los próximos 12 meses, aunque la subida del BPA de 8,13 dólares en 2027 a 10,13 dólares en 2028 ofrece a los titulares de larga duración un cálculo de entrada estructuralmente diferente.

La inclusión del S&P 500 el 23 de marzo eliminó un problema técnico persistente: los fondos indexados tienen ahora VRT como componente de referencia, lo que reduce el riesgo de venta forzosa y amplía la base de propiedad pasiva.

El riesgo clave es la entrega de márgenes incrementales: El director financiero, Craig Chamberlin, estimó que los incrementos en 2026 se situarían en el extremo inferior de la horquilla a largo plazo del 30%-35%, siendo el primer trimestre el de menor margen, a medida que la capacidad de las nuevas instalaciones en Asia y las ampliaciones de las ya existentes en América alcanzan su ritmo de ejecución.

Los beneficios del primer trimestre de 2026 son el catalizador a seguir: Chamberlin calculó unas ventas de 2.600 millones de dólares en el primer trimestre, con un margen operativo ajustado del 19%, y cualquier mejora de ese margen, especialmente en América, aceleraría el camino de los beneficios operativos de 2026 hacia el objetivo de 3.040 millones de dólares para todo el año.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Vertiv en 568 dólares en diciembre de 2030, anclado en una CAGR de ingresos del 15% de 2025 a 2035 y un margen de ingresos netos del 19,2%, supuestos que la propia guía de ingresos de Vertiv para 2026 de 13.500 millones de dólares y la aceleración de la cartera de EMEA hacen estructuralmente creíbles en lugar de optimistas.

A aproximadamente 51 veces el BPA de consenso para 2026, con un objetivo medio de 568 dólares y una previsión de que el BPA alcance los 10,13 dólares en 2028, las acciones de Vertiv parecen bastante valoradas al precio actual para los inversores a 12 meses, mientras que el aumento del BPA a dos años hace que el múltiplo actual sea sustancialmente más defendible para los inversores con un horizonte temporal más largo.

La cuestión para las acciones de Vertiv no es si la demanda es real - los 15.000 millones de dólares de pedidos de compra pendientes lo resuelven - sino si la rampa de margen de la ampliación de capacidad en América llega en el calendario fijado por la dirección.

Caso alcista:

- Américas crecerá un 30% en 2026, en consonancia con el crecimiento orgánico del 46% del cuarto trimestre, con 15.000 millones de dólares en pedidos de compra vinculantes que proporcionan una cobertura de ingresos casi segura hasta 2027.

- El margen operativo ajustado se sitúa en el 22,5% para 2026, frente al 20,4% de 2025, y la dirección apunta a un incremento a largo plazo de entre el 30% y el 35% a medida que la capacidad de las nuevas instalaciones y de las ya existentes alcance su capacidad operativa a finales de año.

- La asociación con NVIDIA Vera Rubin DSX y la inclusión en el índice S&P 500 (23 de marzo) aumentan tanto la credibilidad técnica como la participación institucional pasiva, lo que amplía estructuralmente la base accionarial.

- La adquisición de ThermoKey (prevista para el segundo trimestre de 2026) refuerza la capacidad de gestión térmica en la región EMEA antes de la conversión de la cartera de productos en el segundo semestre de 2026, como señaló Albertazzi en la presentación de resultados.

Caso bajista:

- El precio objetivo medio de consenso de 296 $ se sitúa por debajo del precio actual de 312 $, lo que sugiere que Street no está suscribiendo la rampa completa de beneficios por acción de 2027 a los niveles actuales.

- Se prevé que los ingresos en EMEA se mantengan estables o disminuyan en un dígito en el primer semestre de 2026, y que la recuperación dependa de la conversión de los proyectos en curso que se ha señalado pero que aún no se ha traducido en ventas declaradas

- El margen operativo ajustado del primer trimestre de 2026 se sitúa en el 19%, el más bajo del año, con márgenes incrementales en el extremo inferior de la horquilla a largo plazo del 30-35% a medida que avanzan las nuevas instalaciones.

- El mercado chino sigue apagado y no se mencionó ningún catalizador de recuperación en la presentación de resultados, lo que limita la subida de APAC a India y el resto de Asia.

¿Debería invertir en X?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione la acción X y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a X junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de X en TIKR →.