Estadísticas

- Precio actual: ~258 $ (21 de abril de 2026)

- Ingresos del segundo trimestre del ejercicio 2026: 5.300 millones de dólares (+22% interanual)

- Ingresos de todo el año 2025: 20.600 millones de dólares (+27% interanual)

- BPA no-GAAP de todo el año natural 2025: 4,89 $ (+49% interanual)

- BPA no-GAAP del 2.º trimestre del ejercicio 2026: 1,27 $ (por encima del rango previsto)

- Ingresos previstos para el tercer trimestre del ejercicio 2026: ~$5.7B

- Previsión de BPA para el 3T FY2026: 1,35 $.

- Precio objetivo del modelo TIKR: ~279 $.

- Alza implícita a 4 años: ~8%

Desglose delos beneficios del 2T 2026 delas acciones de Lam Research

Las acciones de Lam Research(LRCX) registraron un trimestre récord en diciembre, con unos ingresos de 5.300 millones de dólares que aumentaron un 22% interanual y un BPA de 1,27 dólares que se situó por encima del extremo superior de las previsiones.

La fundición impulsó los resultados: el segmento representó el 59% de los ingresos por sistemas en el segundo trimestre, lo que supone un fuerte aumento frente al 35% del periodo anterior, reflejo de la aceleración de la inversión en la vanguardia junto con el gasto continuado en nodos maduros en China.

La memoria DRAM fue la más destacada, generando un 23% de los ingresos por sistemas en el segundo trimestre, frente al 16% del trimestre anterior, ya que la inversión en memoria de gran ancho de banda y las transiciones a los nodos 1B/1C siguieron aumentando.

La NAND retrocedió hasta el 11% de los ingresos de sistemas desde el 18% de septiembre, en línea con los planes de los clientes, y la dirección señaló que el impulso de las actualizaciones se concentraría en la segunda mitad de 2026.

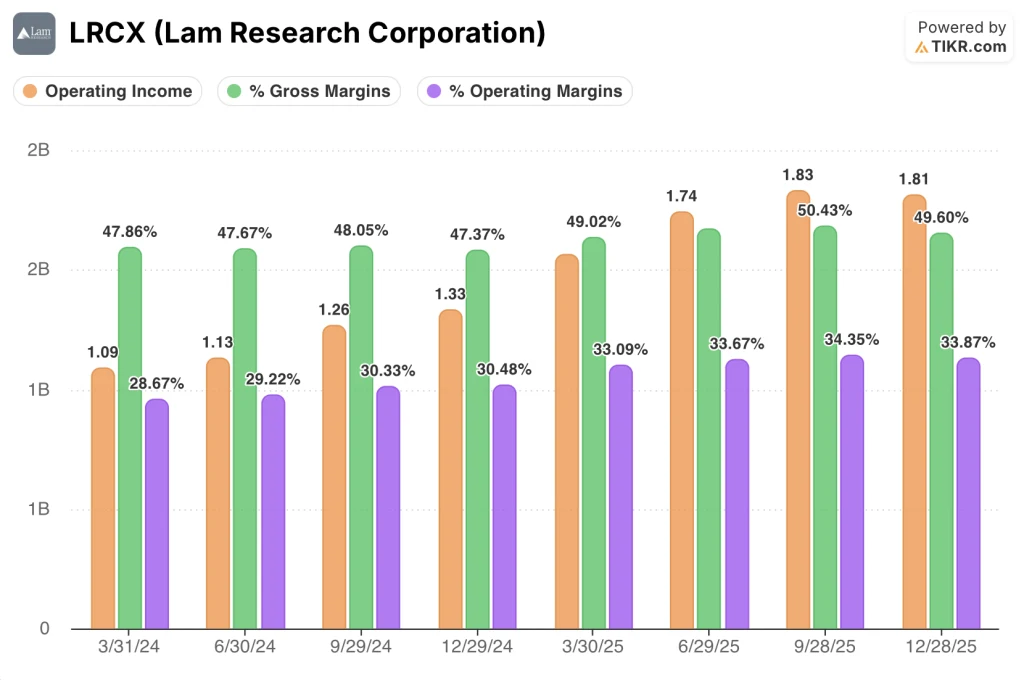

El margen bruto, del 49,7%, y el margen operativo, del 34,3%, superaron los niveles máximos previstos, según Doug Bettinger, Vicepresidente Ejecutivo y Director Financiero, en la conferencia sobre resultados del segundo trimestre del ejercicio 2026.

El Customer Support Business Group (CSBG) aportó aproximadamente 2.000 millones de dólares de ingresos en el trimestre, con un aumento del 12% secuencial y del 14% interanual, y la base instalada de Lam superó por primera vez las 100.000 cámaras.

El aumento secuencial del CSBG se debió principalmente a la demanda de Reliant Systems por parte de clientes multinacionales y chinos, aunque la dirección señaló que este componente podría variar de un trimestre a otro.

Para todo el año 2025, Lam Research registró unos ingresos récord de 20.600 millones de dólares, un margen operativo récord del 34,1% y un beneficio por acción de 4,89 dólares, un 49% más que en el mismo periodo del año anterior.

De cara a 2026, la dirección espera que la WFE alcance aproximadamente los 135.000 millones de dólares, frente a los 110.000 millones de 2025, con un crecimiento limitado por el espacio disponible en salas blancas más que por la demanda final.

Se prevé que el empaquetado avanzado crezca más del 40% para Lam en 2026, impulsado por la adopción de HBM4 y la expansión de arquitecturas de empaquetado complejas en fundición y lógica.

La previsión de Lam para el tercer trimestre de 2026 es de unos 5.700 millones de dólares de ingresos, un margen bruto del 49% y un BPA de 1,35 dólares.

Lam recompró aproximadamente 1.400 millones de dólares en acciones durante el trimestre de diciembre a un precio medio de ~154 dólares por acción, y devolvió el 85% del flujo de caja libre durante todo el año 2025.

Lam Research Stock: Finanzas

Las acciones de Lam Research están ejecutando una historia de apalancamiento operativo sostenido: diez trimestres consecutivos de crecimiento de los ingresos mientras que los márgenes brutos y operativos se mantienen cerca de los máximos del ciclo.

El margen bruto del segundo trimestre fue del 49,6%, aproximadamente en línea con el 50,4% del trimestre anterior y por encima del 47,4% del periodo del año anterior.

Los ingresos de explotación del segundo trimestre ascendieron a 1.810 millones de dólares, un 35,7% más que en el mismo periodo del año anterior.

El margen de explotación del segundo trimestre fue del 33,9%, ligeramente inferior al 34,4% de septiembre, pero muy superior al 30,5% de diciembre.

El margen operativo de los cuatro últimos trimestres, del 33,1% al 34,4%, se compara con el 28,7% al 30,5% del año anterior, lo que refleja una mejora generalizada a escala.

El margen operativo del tercer trimestre se sitúa en torno al 34%, lo que sugiere que los márgenes se mantendrán cerca de los niveles actuales a medida que los ingresos aumenten hasta los 5.700 millones de dólares.

Modelo de valoración

El modelo TIKR valora las acciones de Lam Research en ~279 dólares, lo que implica una rentabilidad total de aproximadamente el 8% desde el precio actual de ~258 dólares en los próximos cuatro años.

Las hipótesis del caso medio son una TCAC de los ingresos del 10% y un margen de ingresos netos del 28,2%, lo que es coherente con un negocio que crece a un ritmo moderado tras lograr un crecimiento de los ingresos del 27% en 2025.

Un aspecto crítico es que el modelo asume una compresión del múltiplo PER del 5,4% anual hasta 2030, lo que significa que el objetivo de 279 dólares no es una "nueva normalidad" para los semiconductores expuestos a la IA, sino un escenario de reversión a la media en el que un múltiplo premium se desinfla gradualmente incluso a medida que crecen los beneficios.

El informe del segundo trimestre respalda el lado de los beneficios de esa ecuación: un trimestre récord, una previsión que aumenta hasta los 5.700 millones de dólares en el tercer trimestre y un 85% de flujo de caja libre devuelto a los accionistas.

Donde el modelo refleja cautela es en el múltiplo: con el caso alto implicando una rentabilidad total del 51,5% y el caso bajo implicando una pérdida del 10,1%, el rango de resultados es amplio, y el caso medio se sitúa cerca del precio actual precisamente porque asume que el mercado paga menos por dólar de beneficios a lo largo del tiempo.

La hipótesis de inversión está intacta después de este trimestre, pero las acciones de Lam Research necesitan que continúen las ganancias de las acciones de WFE y la trayectoria de los márgenes para compensar la compresión de los múltiplos que el modelo ya está descontando.

La tensión central en las acciones de Lam Research: una ola de demanda plurianual impulsada por la inteligencia artificial se está acelerando claramente, pero las acciones tienen un precio cercano al valor razonable del modelo en la actualidad, lo que hace que el caso alcista dependa de un rendimiento superior que vaya más allá de lo que ya implica el entorno de demanda actual.

Lo que tiene que ir bien

- La WFE crece de 110.000 millones de dólares en 2025 a 135.000 millones de dólares en 2026, con Lam ganando cuota de WFE por segundo año consecutivo en los tres segmentos de dispositivos, como indicó la dirección en la llamada de resultados del 2.º trimestre del ejercicio fiscal de 2020.

- La adopción de Gate-all-around añade 1.000 millones de dólares de SAM incremental por cada 100.000 obleas iniciadas al mes, con la potencia trasera proporcionando el mismo incremento en un nodo posterior, estableciendo una vía de expansión de SAM de varios años.

- Los ingresos por empaquetado avanzado crecen más de un 40% en 2026 gracias a la adopción de HBM4 y a la intensidad de grabado de TSV en Syndion y SABRE 3D, reforzando la cuota de mercado casi total de Lam en los pasos del proceso de perforación y relleno.

- CSBG mantiene un crecimiento de un dígito alto a dos dígitos bajos con 102.000 cámaras en la base instalada y contratos de servicio basados en resultados que impulsan el crecimiento en dólares por encima del crecimiento en unidades de la base instalada.

Lo que aún puede ir mal

- China representó el 35% de los ingresos del segundo trimestre y se espera que disminuya como porcentaje del total en 2026, eliminando un viento de cola que ha apoyado tanto los ingresos de sistemas como la demanda de Reliant en los últimos trimestres.

- El margen bruto del tercer trimestre se sitúa en el 49%, y la dirección de la empresa menciona las dificultades de la combinación de clientes, ya que los principales clientes (que reciben los precios más favorables) representan una parte cada vez mayor de los ingresos de sistemas.

- Las restricciones de las salas blancas, que limitan la WFE a 135.000 millones de dólares en 2026, podrían limitar la capacidad de Lam para satisfacer las peticiones de los clientes, aplazando los ingresos del primer semestre y comprimiendo los resultados a corto plazo por debajo de lo que la demanda por sí sola podría soportar.

- El caso más bajo del modelo TIKR produce una pérdida total del 10,1% a mediados de 2030, un resultado realista si la inversión en fundición/logística se suaviza o las adiciones de NAND greenfield se empujan más hacia 2027 y 2028 de lo que se espera actualmente.

Debería invertir en Lam Research Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de LRCX y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Lam Research Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de LRCX en TIKR →.