Estadísticas clave de las acciones de Boston Scientific

- Rango de 52 semanas: $59 a $110

- Precio actual: $60

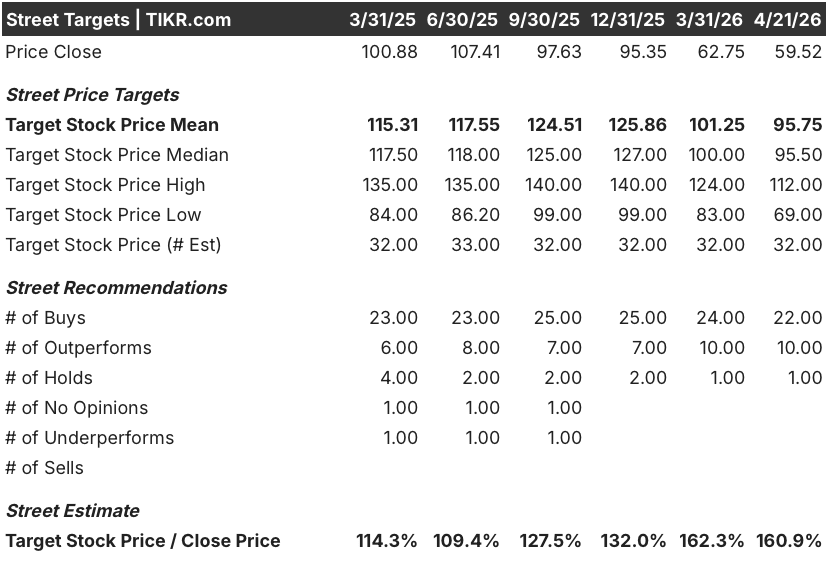

- Objetivo medio de Street: $96

- Objetivo máximo de Street: 112

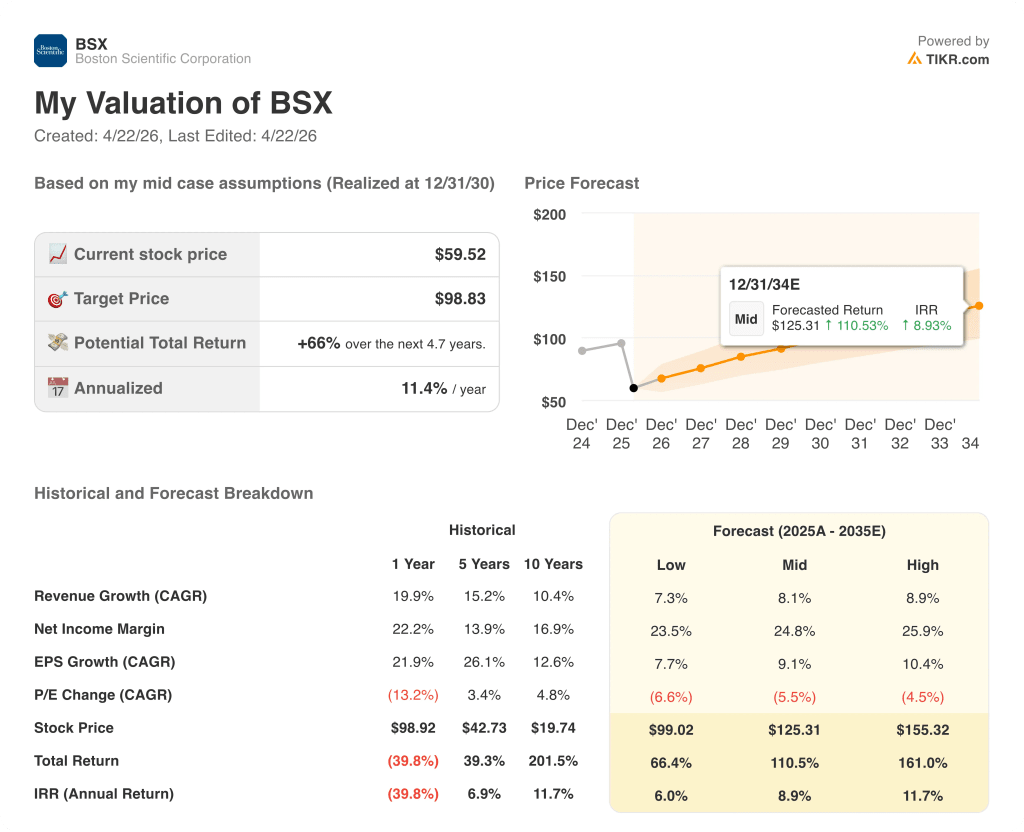

- Objetivo modelo TIKR (dic. 2030): 100 $.

¿Qué ha pasado?

Boston Scientific(BSX), la compañía de dispositivos médicos con sede en Marlborough, Massachusetts, cuya cartera abarca la electrofisiología cardiaca, el corazón estructural, la oncología intervencionista y la neuromodulación, obtuvo unos ingresos de 2025 durante todo el año de 20.070 millones de dólares y un BPA ajustado de 3,06 dólares, marcando el tercer año consecutivo de crecimiento de los beneficios superior al 20%.

Las acciones cayeron aproximadamente un 17,5% el 4 de febrero después de que los resultados del cuarto trimestre revelaran que las ventas de electrofisiología en EE.UU., el segmento que alberga FARAPULSE, su catéter de ablación de campo de pulsos líder del mercado utilizado para tratar la fibrilación auricular, crecieron más lentamente de lo que se había previsto, y las previsiones de crecimiento orgánico para 2026 del 10% al 11% se situaron muy por debajo de la tasa de crecimiento del 25% que algunos analistas habían supuesto.

Lo que la venta ocultó es que 32 de los 33 analistas que cubren la acción de Boston Scientific todavía la califican de compra o superior a la media, y el precio objetivo medio de 96 dólares implica un alza del 61% desde los niveles actuales, una brecha impulsada casi en su totalidad por una pregunta: si FARAPULSE puede mantener un claro liderazgo en el mercado de AGP a medida que Johnson & Johnson y Medtronic sacan al mercado catéteres de ablación de campo de pulso competidores.

La respuesta llegó en la reunión del Colegio Americano de Cardiología celebrada el 28 de marzo, cuando Boston Scientific presentó los resultados del ensayo CHAMPION-AF, que mostraban que WATCHMAN FLX, su dispositivo de cierre de la orejuela auricular izquierda utilizado para prevenir el ictus en pacientes con fibrilación auricular, cumplía los dos criterios de valoración primarios frente a los nuevos anticoagulantes orales: no inferior en la prevención del ictus y superior en la reducción de hemorragias clínicamente significativa a lo largo de 36 meses.

Mike Mahoney, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "nuestras previsiones para el 26, junto con nuestros objetivos para los años 26 a 28 de un crecimiento de las ventas superior al 10%, una expansión del margen operativo ajustado de 150 puntos básicos y un crecimiento del beneficio por acción apalancado de dos dígitos, siguen siendo altamente diferenciadores", vinculando el plan a largo plazo directamente a una cartera de productos en desarrollo que ahora incluye la expansión de la marca CHAMPION, la adquisición de Penumbra por valor de 14.900 millones de dólares, que aportará a la compañía una nueva generación de anticoagulantes orales.La adquisición de Penumbra, por valor de 14.000 millones de dólares, aporta a Boston Scientific capacidades neurovasculares y de trombectomía mecánica, y FARAWAVE Ultra, la plataforma de ALP de nueva generación cuyo lanzamiento está previsto para el primer semestre de 2027.

La opinión de Wall Street sobre las acciones de BSX

El resultado de CHAMPION-AF cambia la duración de la historia de crecimiento de WATCHMAN más de lo que cambia las cifras de 2026: la dirección confirmó que los datos apoyan su crecimiento anual del mercado de WATCHMAN del 20% declarado previamente a través del plan a largo plazo.

El premio a largo plazo, la ampliación de la población de pacientes indicados de los 5 millones actuales a 20 millones en todo el mundo, requerirá una actualización de la etiqueta de la FDA, revisiones de las directrices consensuadas y una decisión de cobertura nacional de los CMS que la dirección reconoció que llevará tiempo elaborar.

Se espera que el beneficio por acción normalizado de Boston Scientific se sitúe en torno a 3,45 dólares en el ejercicio de 2026, lo que supone un incremento interanual del 13% impulsado por el crecimiento continuado de los implantes electrofisiológicos y WATCHMAN, las sinergias de integración de Penumbra en el ámbito comercial fuera de EE.UU. y una expansión del margen operativo ajustado de entre 50 y 75 puntos básicos.

Esta base se reforzará en el ejercicio 2027, en el que el consenso considera que el beneficio por acción se situará en torno a 3,90 dólares, a medida que desaparezcan los efectos adversos de la retirada del stent AXIOS y la interrupción de ACURATE y comience a contribuir la cartera completa de productos de neuromodulación, oncología intervencionista e ICVT.

Veintidós calificaciones de compra y 10 de superación frente a una única posición de retención -el consenso alcista más concentrado en el sector de la tecnología médica de gran capitalización- reflejan un sector que considera temporal la pérdida de acciones de EP y transformacional el catalizador de CHAMPION, con un objetivo máximo de 112 $ que representa aproximadamente un 88% de revalorización y una media de 96 $ que aún implica un 61% desde los niveles actuales.

Las acciones de Boston Scientific, que cotizan a unas 17 veces los beneficios futuros, con un crecimiento normalizado del BPA del 13% y una base de ingresos en expansión hacia los 22.000 millones de dólares en el ejercicio de 202026, parecen muy infravaloradas, como si la desaceleración de la PE fuera permanente, cuando todos los datos clínicos, desde la aprobación de CHAMPION a FARAPOINT, pasando por la cartera de FARAWAVE Ultra, sugieren lo contrario.

El único riesgo que podría mantener a las acciones en una horquilla a corto plazo es la demanda colectiva presentada por varias empresas que alegan declaraciones engañosas sobre la sostenibilidad del segmento de EE.UU. entre julio de 2025 y febrero de 2026, con fecha límite para el demandante principal el 4 de mayo: incluso un caso frívolo crea un exceso de titulares que ralentiza la reentrada institucional.

El siguiente catalizador importante son los resultados del primer trimestre de 2026, cuya publicación está prevista para el 22 de abril antes de la apertura, con la conferencia telefónica a las 8:00 a.m. ET: habrá que estar atentos al crecimiento orgánico de PE en EE.UU. para confirmar si la debilidad secuencial del cuarto trimestre se ha estabilizado, y si la dirección revisa al alza la guía orgánica del 10% al 11% para todo el año o la mantiene estable dados los vientos en contra transitorios de AXIOS y ACURATE.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a unos 99 dólares por acción en diciembre de 2030, anclado en un crecimiento anualizado del BPA de aproximadamente el 9% y un margen de ingresos netos en expansión hacia el 25%, pero el modelo se construyó antes de que los datos del ensayo CHAMPION-AF confirmaran la posible ampliación de la etiqueta de primera línea de WATCHMAN a 20 millones de pacientes elegibles en todo el mundo, un catalizador que aún no se refleja en las estimaciones de consenso y que la dirección ha dicho que mantendrá un crecimiento del mercado de WATCHMAN del 20% hasta 2028.

Con un precio de 17 veces los beneficios futuros frente a un plan a largo plazo de tres años que prevé un crecimiento orgánico de los ingresos superior al 10%, 150 puntos básicos de expansión acumulativa del margen operativo y un 13% de capitalización por acción, las acciones de Boston Scientific están infravaloradas por un margen que implica que el mercado está tratando una pérdida temporal de acciones de EP como un deterioro estructural de toda la franquicia.

Todo en el caso alcista depende de si EP mantiene el liderazgo del mercado hasta 2026 y de si WATCHMAN puede empezar a beneficiarse de un mayor posicionamiento de primera línea antes de que los competidores cierren la brecha clínica.

Caso alcista - La fundadora cotiza a un múltiplo roto

- Se espera que el BPA normalizado alcance alrededor de 3,45 $ en el ejercicio 2026 (+13%) y alrededor de 3,90 $ en el ejercicio 2027 (+13%), lo que supone un ritmo de crecimiento que históricamente ha soportado múltiplos a futuro de 30-35 veces para BSX; una nueva valoración incluso de 25 veces el BPA del ejercicio 2026 implica un precio de la acción cercano a los 86 $.

- CHAMPION-AF cumplió los dos criterios de valoración primarios, lo que permite a WATCHMAN FLX ampliar su etiqueta de 5 a 20 millones de pacientes indicados en todo el mundo; la dirección confirmó que se está presentando a la FDA y se ha iniciado el proceso de actualización de directrices con las sociedades profesionales.

- La adquisición de Penumbra (14.900 millones de dólares) añade la trombectomía neurovascular y mecánica, dos segmentos de alto crecimiento en los que Boston Scientific no tenía presencia, con cierre previsto en 2026 y sinergias de escala OUS significativas a través de la infraestructura comercial existente de BSX en EMEA y Asia-Pacífico.

- FARAWAVE Ultra, la plataforma de PFA de tercera generación, está en camino de lanzarse en el primer semestre de 2027 con lo que la dirección describió como mejoras significativas en capacidad, administración y seguimiento en comparación con el dispositivo FARAWAVE actual.

- Se espera que el FCF alcance alrededor de 4.200 millones de dólares en el ejercicio 2026 (objetivo de conversión del 80%), lo que proporciona flexibilidad de asignación de capital para continuar con las fusiones y adquisiciones, incluso cuando el préstamo a plazo de Penumbra está siendo utilizado.

Caso negativo - Pérdida de acciones de PE y gastos generales legales

- Se espera que el crecimiento orgánico de la PE en EE.UU. se desacelere hacia el 10% en 2026, a medida que Johnson & Johnson y Medtronic lancen catéteres PFA, comprimiendo lo que era una posición de mercado casi monopolística; Leerink Partners recortó su precio objetivo a 89 dólares y ahora proyecta un crecimiento de la PE en EE.UU. esencialmente plano en el ejercicio 2027, un escenario aún no integrado en el consenso.

- El calendario de expansión de la etiqueta CHAMPION de WATCHMAN se mide en años, no en trimestres: La revisión de la FDA, las actualizaciones de las directrices y una revisión de la NCD de los CMS representan cuellos de botella independientes; el TAM de 20 millones de pacientes es una historia de 2030, no un evento de ingresos de 2026.

- La demanda colectiva de valores, con fecha límite del 4 de mayo para el demandante principal, crea un riesgo constante de titulares y podría retrasar la reentrada institucional en las acciones de BSX, incluso aunque los fundamentales se estabilicen.

- El consenso sobre el FCF para el ejercicio 2026, de unos 3 640 millones de dólares, es básicamente plano con respecto al año anterior, una pausa en la generación de efectivo que limita la capacidad de recompra a corto plazo, justo cuando las acciones cotizan con su mayor descuento con respecto al valor intrínseco en años.

- El problema de la batería del marcapasos investigado por los reguladores australianos y mencionado en el informe del NYT, combinado con la retirada del stent AXIOS y la interrupción de ACURATE, indica que la gestión de la calidad de los productos sigue siendo un riesgo que el nuevo equipo del Director Financiero tendrá que abordar de forma visible.

Debería invertir en Boston Scientific Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de BSX y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Boston Scientific Corporation junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.