Estadísticas clave: Fiserv Stock (FISV)

- Precio actual: ~64 dólares

- Ingresos ajustados para todo el año 2025: 19.800 millones de dólares (+4% interanual)

- BPA ajustado para todo el año 2025: 8,64 $ (por encima de la previsión de 8,50-8,60 $)

- Ingresos ajustados del 4.º trimestre de 2025: 4.900 millones de dólares (sin variación interanual)

- BPA ajustado del 4T 2025: 1,99 $.

- Previsión de ingresos orgánicos para todo el año 2026: +1% a +3

- Previsión de BPA ajustado para todo el ejercicio 2026: 8,00-8,30 $.

- Precio objetivo del modelo TIKR: ~99 dólares

- Aumento implícito: ~55

Desglose deganancias del 4T 2025: Lo que reportó Fiserv

Las acciones de Fiserv(FISV) cerraron 2025 con unos ingresos ajustados del cuarto trimestre de 4.900 millones de dólares, sin variación interanual, y unos ingresos ajustados para todo el año de 19.800 millones de dólares, un 4% más.

El beneficio por acción ajustado para todo el año fue de 8,64 dólares, por encima del rango de 8,50 a 8,60 dólares previsto por la dirección.

Los ingresos orgánicos crecieron un 3,8% en el conjunto del año, situándose en la mitad superior de la horquilla del 3,5% al 4% que la dirección había anunciado en la convocatoria del tercer trimestre.

Clover fue el motor de crecimiento más destacado, cerrando el año con unos ingresos de 3.300 millones de dólares, un 23% más, con un crecimiento de los ingresos de Clover en el cuarto trimestre del 12%, dos puntos porcentuales por encima de las previsiones de la dirección para el trimestre, según el Director Financiero Paul Todd en la conferencia sobre resultados del cuarto trimestre.

Un factor negativo de 6 puntos en la eliminación de comisiones frenó el crecimiento de los ingresos de Clover en el cuarto trimestre, lo que significa que la evolución del volumen subyacente fue superior a la cifra comunicada.

El crecimiento del volumen de Clover se suavizó en noviembre debido a la debilidad de los sectores de la restauración y el comercio minorista, pero los volúmenes volvieron a acelerarse sobre una base combinada de diciembre y enero hasta aproximadamente el 11%, excluyendo la conversión de la pasarela.

Clover Capital creció un 30% en Norteamérica en 2025, según el consejero delegado Mike Lyons en la llamada de resultados del cuarto trimestre.

Commerce Hub procesó más de 200.000 millones de dólares en 2025, un aumento interanual superior al 200%, según Mike Lyons, Consejero Delegado, en la conferencia sobre resultados del cuarto trimestre.

Soluciones Financieras fue el principal lastre: Los ingresos orgánicos y ajustados del cuarto trimestre disminuyeron un 2%, y los ingresos bancarios cayeron un 4% orgánicamente, al seguir sufriendo los efectos negativos de la pérdida de clientes en el segmento bancario principal.

El flujo de caja libre para todo el año alcanzó los 4.440 millones de dólares, por encima de los 4.250 millones previstos, lo que representa aproximadamente un 93% de conversión.

Para 2026, la dirección pronosticó un crecimiento orgánico de los ingresos de entre el 1% y el 3% y un BPA ajustado de entre 8,00 y 8,30 dólares, con una previsión de descenso de los ingresos del primer semestre de un solo dígito, ya que la empresa asume una mayor proporción de ingresos no recurrentes.

Acciones de Fiserv: Lo que muestran las finanzas

La cuenta de resultados del 4T refleja una historia de compresión de márgenes: tanto el margen bruto como el margen operativo disminuyeron bruscamente año tras año a pesar de unos ingresos prácticamente planos, lo que apunta a la inversión en costes más que a la debilidad del volumen como impulsor.

Los ingresos del cuarto trimestre de 2025 ascendieron a 5.300 millones de dólares, un 0,6% más que los 5.300 millones del cuarto trimestre de 2024.

El margen bruto del cuarto trimestre de 2025 fue del 57%, frente al 62% del cuarto trimestre de 2024.

Los ingresos de explotación del cuarto trimestre de 2025 fueron de 1.300 millones de dólares, con un margen de explotación del 24,4%, frente al 31,8% del cuarto trimestre de 2024.

La compresión se intensificó en la segunda mitad de 2025: El margen operativo del primer trimestre fue del 26,8%, el del segundo del 30,8%, el del tercero del 25,4% y el del cuarto del 24,4%.

La dirección pronosticó que el margen operativo del primer trimestre de 2026 se situaría ligeramente por debajo del 30%, antes de recuperarse hasta el 35%-36% en el segundo semestre, para situarse en torno al 34% en el conjunto del año.

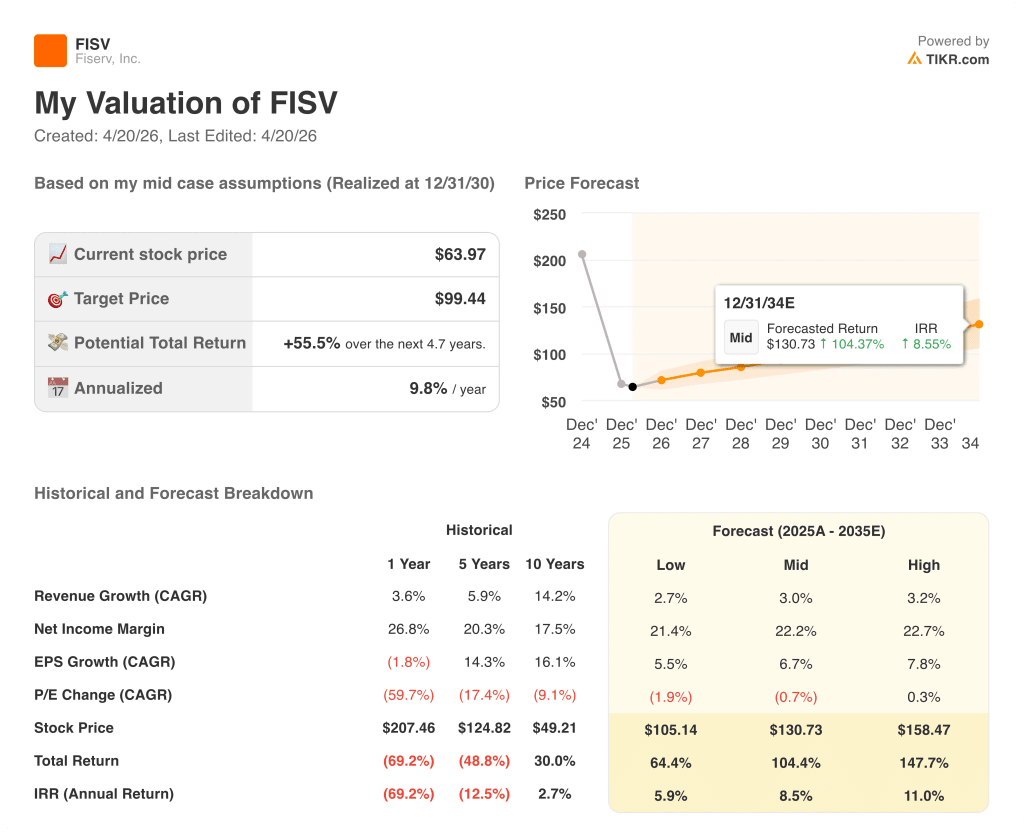

Modelo de valoración y desglose de escenarios

El modelo de TIKR valora las acciones de Fiserv en unos 99 dólares, lo que supone un 55% de revalorización respecto al precio actual de 64 dólares.

Los supuestos medios son una CAGR de ingresos del 3% y un margen de beneficio neto del 22,2%, ambos coherentes con el marco de orientación de la propia dirección si la recuperación del margen en el segundo semestre de 2026 se materializa según lo previsto.

Los resultados del cuarto trimestre no rompieron la tesis a largo plazo para las acciones de Fiserv, pero confirmaron que los próximos dos trimestres serán ruidosos: la orientación del BPA de 8 a 8,30 dólares en 2026 se sitúa por debajo de los 8,64 dólares entregados en 2025, lo que significa que la contracción de las ganancias a corto plazo ya está incorporada en el caso base de la gestión.

A unos 64 dólares, las acciones de Fiserv están valorando un escenario en el que el cambio de tendencia se estanca. La subida del 55% en el modelo TIKR refleja la diferencia entre ese escepticismo y una hipótesis de base en la que el crecimiento de los ingresos del 3% y la recuperación de los márgenes se agravan en los próximos años.

La tensión central: Los impulsores subyacentes del volumen de Fiserv permanecen intactos, pero los inversores deben decidir si el descenso de los márgenes en el primer semestre de 2026 es un reajuste temporal o el comienzo de un lastre de rentabilidad más persistente.

Lo que tiene que ir bien

- Clover debe mantener un crecimiento de los ingresos de dos dígitos bajos en 2026, basándose en el rendimiento del 23% de todo el año 2025, con la expansión del 30% de Clover Capital en Norteamérica y las asociaciones con ADP y Homebase añadiendo un rendimiento duradero.

- El margen operativo debe recuperarse hasta el 35%-36% en el segundo semestre de 2026, desde un mínimo en el primer trimestre justo por debajo del 30%, lo que supone una mejora secuencial de entre 500 y 600 puntos básicos.

- La banca de soluciones financieras debe volver a un crecimiento orgánico positivo de un solo dígito en el segundo semestre de 2026, tal y como se ha guiado, tras cuatro trimestres consecutivos de ingresos orgánicos negativos.

- El Centro de Comercio, tras haber superado los 200.000 millones de dólares en volumen de procesamiento en 2025, debe convertir su cartera de proyectos en ingresos empresariales recurrentes que contribuyan significativamente al objetivo de crecimiento orgánico del 1% al 3%.

Lo que todavía puede ir mal

- El margen operativo ajustado de Financial Solutions en el cuarto trimestre se desplomó al 42,2% desde el 51,7% del año anterior; si la inversión incremental persiste más allá del primer semestre, será difícil alcanzar el objetivo de margen del 35% al 36% para el segundo semestre.

- El crecimiento del volumen del Trébol mostró sensibilidad macroeconómica en noviembre de 2025 en restauración y comercio minorista, y un consumidor más débil en 2026 podría empujar el crecimiento del GPV del Trébol hacia el extremo inferior de la horquilla guiada del 10% al 15%.

- El desgaste de los clientes de banca central se mantuvo por encima de los niveles deseados por la dirección durante todo 2025, y se espera que el segmento bancario siga pesando sobre Financial Solutions al menos hasta la primera mitad de 2026.

- Las previsiones de BPA ajustado para 2026 de entre 8,00 y 8,30 dólares implican una contracción interanual de los beneficios con respecto a los 8,64 dólares obtenidos en 2025, incluso antes de tener en cuenta el riesgo de ejecución en la recuperación de márgenes.

Debería invertir en Fiserv, Inc.

La única manera de saber realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de FISV y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Fiserv, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de FISV en TIKR →.