Estadísticas clave de las acciones de United Airlines

- Precio actual: 99,56 dólares

- Precio objetivo (medio): ~$171

- Objetivo de la calle: ~$130

- Retorno Total Potencial (Medio): ~73%

- TIR anualizada: ~7% / año

- Reacción a los beneficios del 4T 2025: +2,20% (20 de enero de 2026)

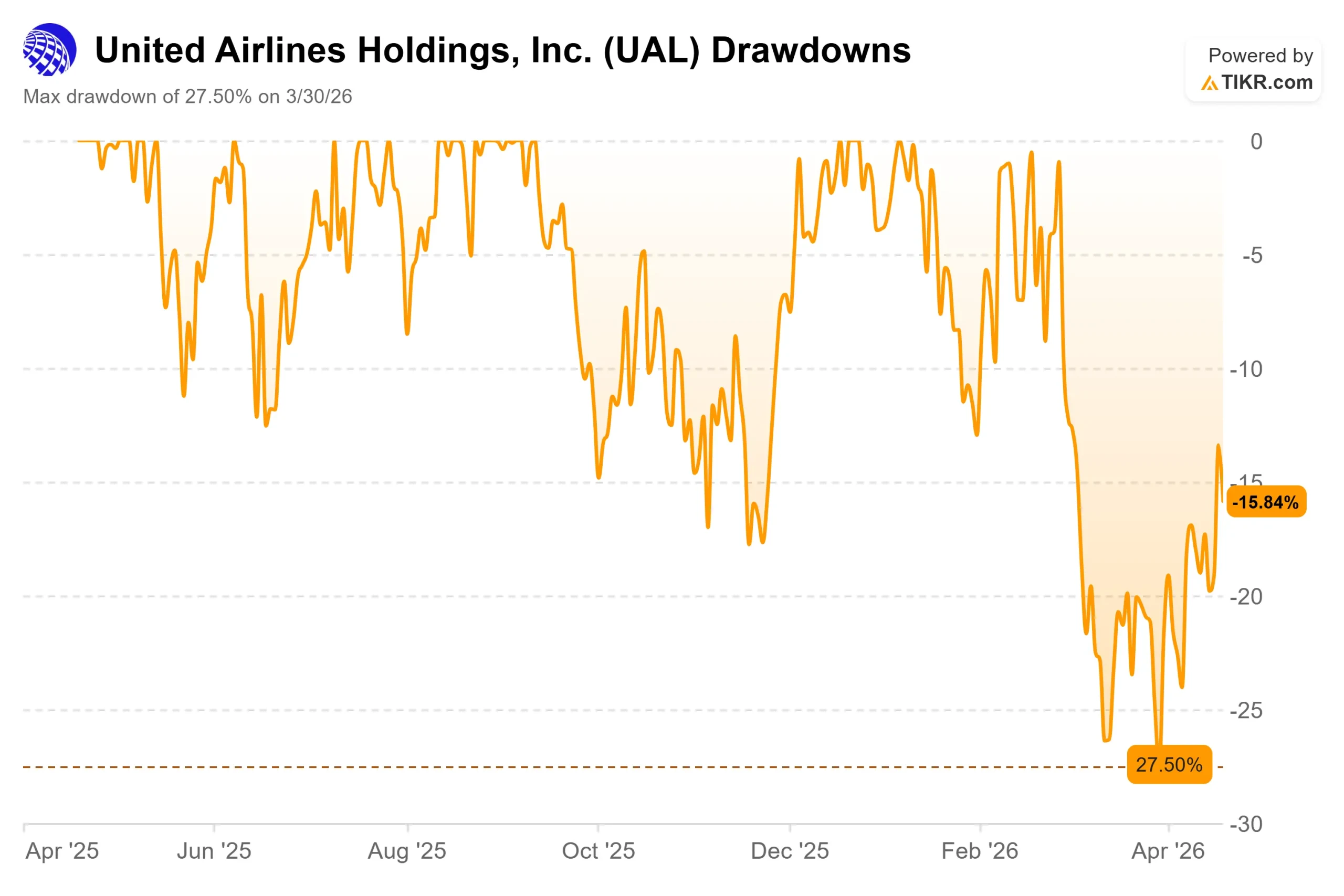

- Reducción máxima: 27,50% (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Airlines (UAL) ha sido uno de los valores del S&P 500 más impulsados por los acontecimientos este año. Tras alcanzar una caída del 27,50% el 30 de marzo de 2026, el valor sufrió un brusco retroceso.

El marco de alto el fuego entre EE.UU. e Irán y la reapertura prevista del estrecho de Ormuz provocaron una fuerte caída de los precios del crudo, lo que desencadenó múltiples sesiones de ganancias de entre el 7% y el 10% para United Airlines y sus homólogas.

El valor cotiza ahora cerca de 99,56 dólares, muy lejos del máximo de enero de 52 semanas de 119,21 dólares, pero se ha recuperado significativamente desde el mínimo.

El problema que causó la venta no se ha resuelto.

En la Conferencia Industrial de JPMorgan celebrada el 17 de marzo de 2026, Scott Kirby, consejero delegado de la compañía, expuso claramente las matemáticas del combustible: para compensar totalmente los aproximadamente 4.600 millones de dólares de mayores costes de combustible, United necesita que el RASM (ingresos por milla de asiento disponible, la métrica estándar de ingresos unitarios de las aerolíneas) aumente 8,5 puntos, y las diez primeras semanas de 2026 se registraron como las diez semanas de mayores reservas de la historia de la compañía.

El RASM de marzo aumentó un 14%, reflejando la fuerte demanda subyacente y el éxito de la industria aérea a la hora de repercutir los costes del combustible a través de subidas de tarifas y recargos internacionales por combustible.

United entró en este momento en buena forma. Los resultados del cuarto trimestre de 2025 mostraron un beneficio por acción ajustado de 3,10 dólares, superando la estimación de consenso de 2,94 dólares, y la acción ganó un 2,20% el 20 de enero de 2026. El Consejero Delegado, Scott Kirby, dijo en el comunicado: "Nuestros resultados se basan en ganar cada vez más clientes fieles a la marca."

A mediados de abril surgió un comodín. American Airlines declaró que "no estaba interesada" en entablar conversaciones de fusión con United, después de que Bloomberg informara de que Kirby había planteado a funcionarios gubernamentales una posible combinación con American.

La mayoría de los analistas consideran que un acuerdo entre United y American no es viable desde el punto de vista reglamentario. La noticia ha añadido ruido, pero no ha cambiado el núcleo de la inversión.

Vea las estimaciones históricas y futuras de las acciones de United Airlines (¡Es gratis!) >>>

¿Está infravalorada United Airlines?

A 99,56 dólares, UAL cotiza a unas 10 veces los beneficios NTM y a unas 6 veces EV/EBITDA NTM, según los datos de TIKR. El objetivo medio de Street de 130,17 $ de 24 analistas implica una subida de alrededor del 31% desde el precio actual. La diferencia entre el precio actual y el precio al que los analistas consideran que debe cotizar el valor es la clave.

El argumento alcista se basa en un cambio del modelo de negocio que el múltiplo no refleja plenamente. El programa de fidelización MileagePlus de United cuenta con más de 130 millones de miembros, y los ingresos que genera a través de su asociación de tarjetas de crédito de marca compartida con Chase fluyen en gran medida independientemente de los precios de los billetes. Según el comunicado de resultados de United del cuarto trimestre de 2025, la remuneración de la marca compartida creció un 12% en todo el año y un 14% en el cuarto trimestre, con un aumento de los ingresos por fidelidad del 9% en el año.

Este tipo de ingresos recurrentes, no relacionados con los billetes, es cualitativamente diferente de los ingresos por asiento, y los múltiplos de las aerolíneas históricamente le han dado un crédito limitado.

La red internacional refuerza este argumento. Según los datos del segmento TIKR, el segmento Atlántico generó 11.647 millones de dólares en ingresos en 2025, y el segmento Pacífico 6.878 millones de dólares, ambos creciendo año tras año. Esas rutas de larga distancia de alto rendimiento conllevan márgenes que las aerolíneas de bajo coste no pueden alcanzar.

El balance es el principal contraargumento. La deuda neta se situó en 19.854 millones de dólares a finales de 2025, con un ratio de deuda neta sobre EBITDA de 2,43x según TIKR. El flujo de caja libre apalancado en los últimos doce meses fue de 916 millones de dólares, frente a un valor total de la empresa de aproximadamente 51.000 millones de dólares. Se trata de un escaso colchón si los costes del combustible siguen siendo elevados. La dirección aspira a una calificación crediticia de grado de inversión para finales de 2026 o principios de 2027, y una mejora de la calificación reduciría los costes por intereses y ampliaría la base de compradores institucionales, pero no está asegurada.

El escenario bajista es concreto. Kirby declaró a Bloomberg que, en un entorno recesivo, los modelos internos de United apuntan a un beneficio por acción de entre 7 y 9 dólares, muy por debajo de la previsión oficial para 2026 de entre 12 y 14 dólares según el comunicado de resultados del cuarto trimestre de 2025. A 10 veces los beneficios en un escenario de recesión, la caída hasta los 70 dólares es una posibilidad real. Ese es el riesgo que los inversores están pagando al múltiplo actual.

Vea cómo se comporta United Airlines frente a sus pares en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $99.56

- Precio Objetivo (Medio): ~$171

- Rentabilidad total potencial: ~73%

- TIR anualizada: ~7% / año

El modelo de caso medio TIKR tiene como objetivo aproximadamente 171 dólares para el 31 de diciembre de 2030, lo que representa alrededor de un 73% de rentabilidad total y una TIR anualizada de alrededor del 7% anual. El modelo se construyó a un precio de entrada de 98,91 $, cercano al precio de mercado actual.

Dos factores apuntalan la trayectoria del caso intermedio: la continua expansión de la red internacional en el Atlántico y el Pacífico, y el aumento de los ingresos por fidelidad y las cabinas premium. El modelo supone una CAGR de los ingresos de alrededor del 4% hasta 2030, con unos márgenes de ingresos netos que pasan del 5,9% en 2025 a alrededor del 7% en 2030, a medida que los nuevos aviones reducen los costes por asiento y la amortización de la deuda reduce los gastos por intereses.

El caso alto alcanza aproximadamente 206 dólares, lo que implica una rentabilidad total superior al 100%, con un crecimiento de los ingresos de alrededor del 5% y unos márgenes en torno al 7%. El caso más bajo, de aproximadamente 139 dólares, supone un crecimiento de los ingresos cercano al 4% con márgenes en torno al 7%, y sigue representando un importante recorrido al alza. El principal riesgo en todos los casos es un aumento sostenido de los costes de combustible que el crecimiento de la RASM no pueda absorber totalmente, lo que comprimiría los márgenes y probablemente contraería el múltiplo.

Conclusión

Prestemos atención a la RASM y a los ingresos de las cabinas premium cuando United publique hoy, 21 de abril, los resultados del 1T 2026, y la conferencia sobre resultados el 22 de abril. Si el RASM del 1T se sitúa por encima del 10%, la historia de la compensación por combustible se mantiene y el caso bajista pierde su pata principal. Una cifra de RASM por debajo del 8%, o cualquier reducción de las previsiones de BPA para todo el año de entre 12 y 14 dólares, probablemente devolvería a la acción a los mínimos de marzo.

A unas 10 veces los beneficios futuros, con un programa de fidelización de 130 millones de miembros y una posición dominante en las rutas transatlánticas y transpacíficas, UAL parece más una franquicia bajo presión macroeconómica que un negocio estructuralmente dañado. La cuestión es si las cifras del primer trimestre confirman este panorama.

¿Debería invertir en United Airlines?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque United Airlines y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir United Airlines junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar United Airlines en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!