Estadísticas clave - Deere & Company (DE) | Resultados del primer trimestre del ejercicio fiscal 2026

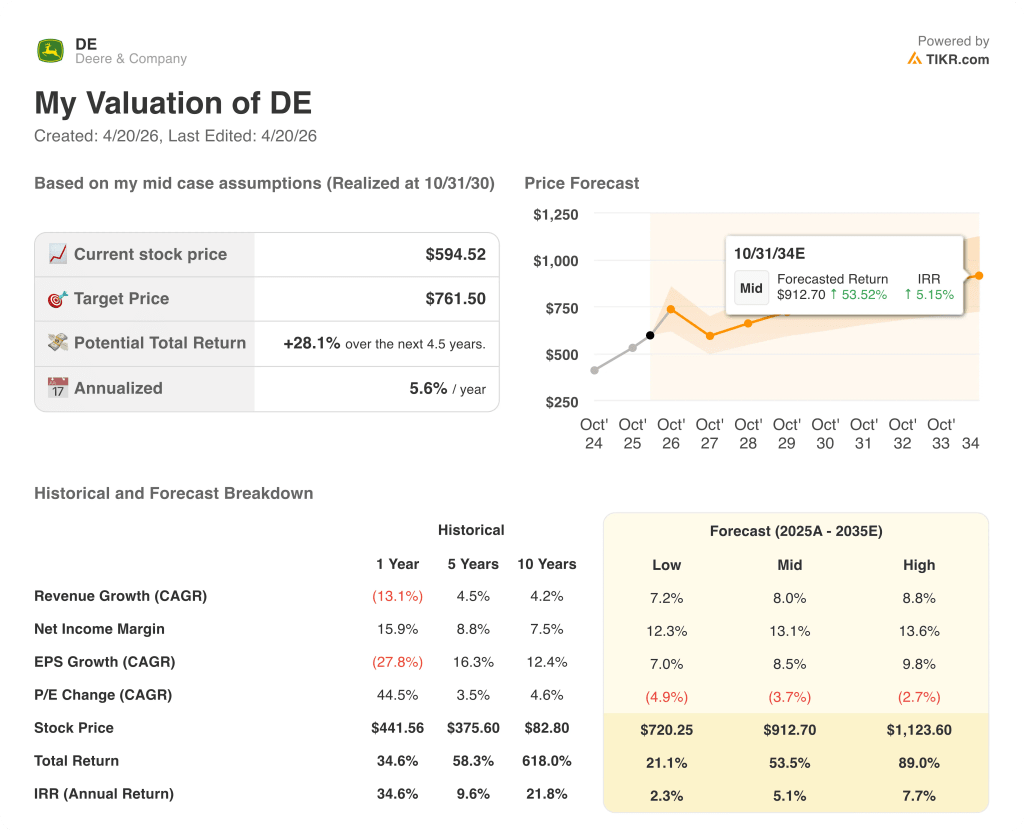

- Precio actual: ~ $590

- Ventas netas de equipos en el 1T FY2026: 8.000 millones de dólares (+18% interanual)

- Ingresos totales del 1T FY2026: 9.600 millones de dólares (+13% interanual)

- Beneficio neto 1T 2026: 656 M$ (2,42 $ por acción diluida)

- Margen operativo de las operaciones de equipos en el 1T FY2026: ~6%.

- Previsión de ingresos netos para el ejercicio 202026: 4.500-5.000 millones de dólares (aumentada)

- Flujo de caja de las operaciones de equipos para el ejercicio 2026: 4.500-5.500 millones de dólares (aumentado)

- Precio objetivo del modelo TIKR: 762 $.

- Plusvalía implícita: ~28% de rentabilidad total en ~5 años (~6% anualizada)

Las acciones de Deere superan las estimaciones del 1T por el repunte de la construcción y la cercanía del fondo de ciclo

Las acciones de Deere & Company(DE) registraron unas ventas netas de 8.000 millones de dólares en el primer trimestre del año fiscal 2026, un 18% más que en el mismo periodo del año anterior, con unos ingresos totales de 9.600 millones de dólares, un 13% más.

El beneficio neto fue de 656 millones de dólares, o 2,42 dólares por acción diluida, con los tres segmentos de negocio por encima de las previsiones internas.

Construcción y Silvicultura fue el principal impulsor, con un aumento de las ventas netas del 34%, hasta 2.700 millones de dólares, gracias al mayor volumen de envíos y a la positiva conversión de divisas.

El beneficio de explotación de C&F se duplicó con creces respecto al ejercicio anterior, hasta 137 millones de dólares, con un margen de explotación del 5,1%, ya que la eficiencia de la producción y los volúmenes favorables compensaron el lastre del aumento de los aranceles.

Según Josh Beal, Director de Relaciones con los Inversores, en la conferencia sobre resultados del primer trimestre del ejercicio fiscal 2026, el banco de pedidos de C&F aumentó más de un 50% durante el trimestre, alcanzando su punto más alto desde mayo de 2024 y proporcionando una clara visibilidad en la segunda mitad del ejercicio fiscal.

Las ventas netas de Small Ag & Turf crecieron un 24% hasta los 2.200 millones de dólares, impulsadas por mayores volúmenes de envío y una realización de precios positiva de 2 puntos, con un beneficio operativo que alcanzó los 196 millones de dólares para un margen del 9%.

Las ventas netas de Producción y Agricultura de Precisión aumentaron un 3%, hasta 3.200 millones de dólares, la mayor parte atribuible a la favorable conversión de divisas; el margen de explotación del segmento se contrajo al 4,4%, lastrado por los mayores aranceles, la desfavorable combinación de ventas y los elevados gastos de garantía.

Servicios Financieros contribuyó con 244 millones de dólares en ingresos netos, con un aumento interanual de los márgenes de financiación favorables y una menor provisión para pérdidas crediticias.

Deere elevó su previsión de ingresos netos para el ejercicio 2020 a 4.500-5.000 millones de dólares y elevó su previsión de flujo de caja de las operaciones de equipos en 500 millones de dólares en ambos extremos hasta un rango de 4.500-5.500 millones de dólares.

La empresa devolvió a los accionistas unos 750 millones de dólares en el primer trimestre a través de dividendos y recompra de acciones.

Los costes arancelarios siguen representando un lastre para todo el año de aproximadamente 1.200 millones de dólares antes de impuestos, aunque se espera que el precio y el coste sean prácticamente neutros para el año, incluida la cobertura arancelaria.

Finanzas de las acciones de Deere: Persiste la presión sobre los márgenes, pero se perfila una senda de recuperación

La cuenta de resultados del primer trimestre de las acciones de Deere refleja un negocio que funciona con disciplina operativa mientras absorbe los costes arancelarios que siguen comprimiendo los márgenes por debajo de las normas de mitad de ciclo.

El margen bruto se situó en torno al 22% en el primer trimestre del ejercicio 2026, por debajo del 25,5% del trimestre anterior, ya que los aranceles, la desfavorable combinación regional en la agricultura a gran escala y los elevados costes de las garantías pesaron sobre el segmento de Producción y Agricultura de Precisión.

Los ingresos de explotación ascendieron a 890 millones de dólares, con un margen operativo de alrededor del 9%, frente al 11% del primer trimestre del ejercicio de 2025.

La compresión continúa una tendencia visible en los últimos trimestres: el margen bruto alcanzó el 31% en el segundo trimestre del ejercicio 2024 y se ha contraído constantemente a medida que disminuían los volúmenes de la gran agricultura y aumentaba la presión de los costes.

La recuperación del margen operativo de C&F hasta el 5% es un dato significativo en el panorama, ya que los volúmenes marcadamente superiores del segmento están empezando a restaurar el apalancamiento operativo en todo el negocio de equipos.

Los márgenes PPA del 11%-13%, los márgenes SAT del 13,5%-15%, y los márgenes C&F del 9%-11%, apuntan a una recuperación significativa en la segunda mitad del año fiscal.

¿Siguen infravaloradas las acciones de Deere? Lo que muestra el modelo TIKR

El modelo TIKR fija el precio de las acciones de Deere en 7612 $, lo que implica una rentabilidad total del 28% en 5 años desde el precio actual cercano a 590 $, o alrededor del 6% anualizado.

Las hipótesis del caso medio son una TACC de los ingresos del 8%, un margen de beneficio neto del 13% y una TACC del BPA del 8,5%, todo ello coherente con un negocio que se recupera de una depresión cíclica hacia una tasa de beneficios normalizada.

El resultado del primer trimestre refuerza los argumentos de inversión: los tres segmentos superaron los planes internos, la dirección elevó las previsiones y los datos de la cartera de pedidos de C&F y de la pequeña agricultura indican una inflexión de la demanda en lugar de un retroceso trimestral.

Las acciones de Deere no están preparadas para un auge de los beneficios a corto plazo, pero el modelo TIKR refleja una senda de normalización de mitad de ciclo que este informe del primer trimestre empieza a respaldar de forma creíble.

La tensión central para las acciones de Deere es si el impulso de los pedidos en la construcción y la pequeña agricultura se traduce en una recuperación sostenida de la gran agricultura, o si los aranceles y la débil economía de los cultivos en hilera limitan el repunte muy por debajo de los máximos del ciclo anterior.

Lo que tiene que ir bien

- La demanda de la agricultura a gran escala en Norteamérica se estabiliza en el extremo inferior de la previsión del sector de una caída del 15%-20%, con una velocidad de pedidos de tractores que ya se extiende al cuarto trimestre y un seguimiento de las cosechadoras mejor que ese intervalo, con una caída aproximada del 10%-15%.

- C&F mantiene el crecimiento de su cartera de pedidos (+50% en el primer trimestre) hasta el segundo semestre, con el lanzamiento de la excavadora CONEXPO, que añade diferenciación competitiva en un segmento que representa aproximadamente el 40% del mercado norteamericano de equipos de construcción.

- SAT mantiene su previsión mejorada de ventas netas del 15% y de márgenes del 13,5%-15%, gracias a la rentabilidad continuada de los productos lácteos y ganaderos y a la normalización de la demanda de césped.

- La mitigación de los aranceles sobre el acero de la Sección 232 progresa a lo largo del año, y la dirección ya informa de un cierto alivio y un precio/coste neutro como base de referencia confirmada para todo el año.

Lo que aún puede ir mal

- El margen operativo de PPA se contrajo bruscamente hasta el 4,4% en el primer trimestre, con Sudamérica enfrentándose a unos tipos de interés elevados, un real apreciado y unos precios más bajos de las materias primas que ya han provocado una acumulación de existencias en Brasil.

- La exposición arancelaria para todo el año, de unos 1.200 millones de dólares antes de impuestos, sigue siendo elevada, y la parte correspondiente a la IEEPA (algo menos de la mitad del total) está sujeta a los procedimientos en curso ante el Tribunal Supremo y a la incertidumbre general sobre la política comercial.

- Los precios de C&F fueron ligeramente negativos en el primer trimestre, y las medidas de aumento de precios se retrasaron porque la cartera de pedidos se acumuló más rápido de lo previsto; la dirección recortó la guía de realización de precios de C&F para todo el año en 0,5 puntos.

- Los fundamentos de la gran agricultura mundial siguen en entredicho, y la previsión de ingresos netos en efectivo de las explotaciones agrícolas del USDA para 2026 muestra que la mayor parte del aumento se debe a los pagos del gobierno y no a los ingresos en efectivo de las cosechas.

Debería invertir en Deere & Company?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a la acción DE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Deere & Company junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DE en TIKR →.