Estadísticas clave de las acciones de UPS

- Precio actual: $107.11

- Precio Objetivo (Medio): ~$175

- Objetivo de la calle: ~$113

- Rentabilidad potencial total: ~64%

- TIR anualizada: ~11% / año

- Reacción a los beneficios: (3,26%) el 27 de enero de 2026

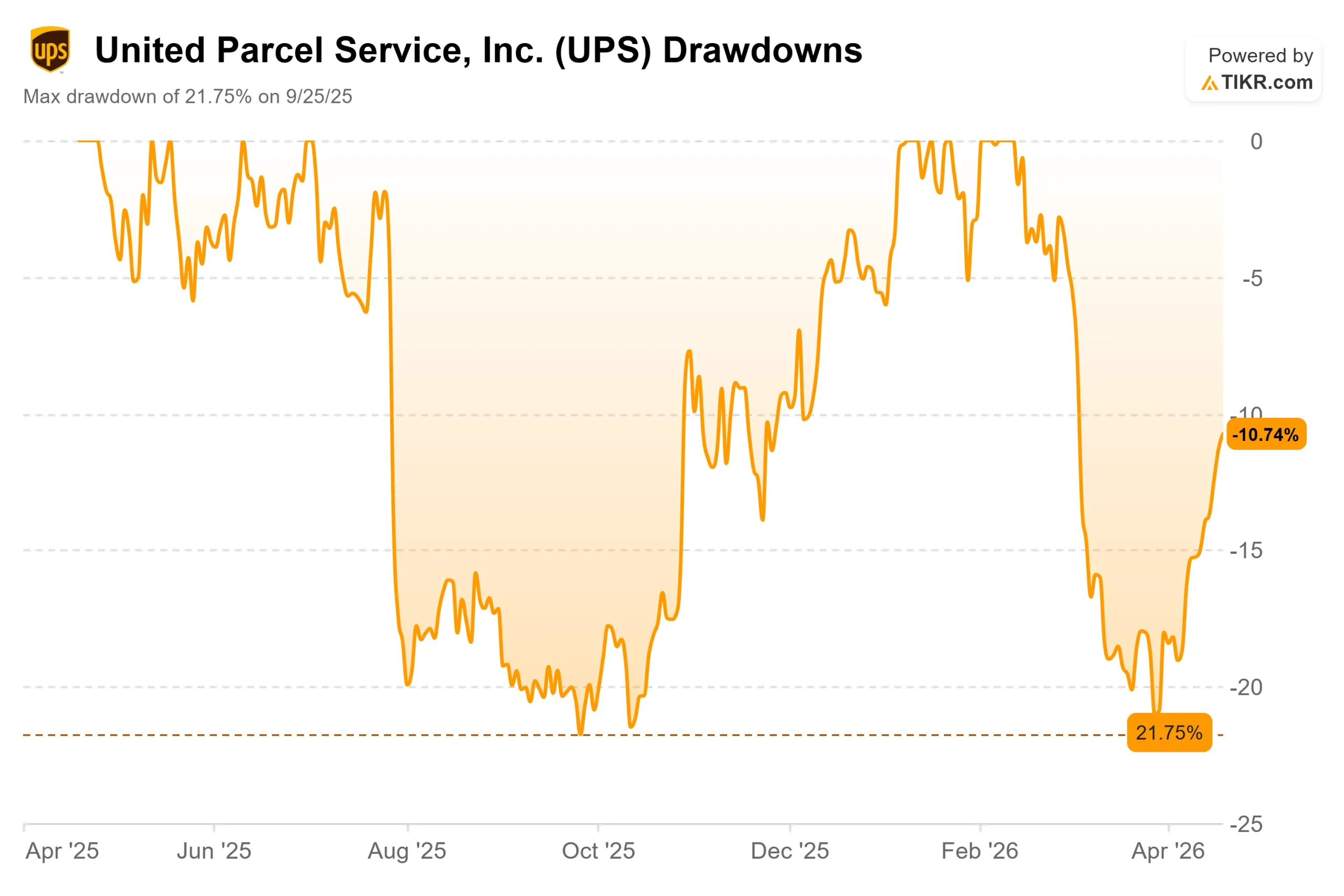

- Reducción máxima: (21,75%) el 25 de septiembre de 2025

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Parcel Services (UPS) ha perdido un 39% de su valor en los últimos cinco años, aunque se ha recuperado de forma constante desde una caída máxima del 21,75% en septiembre de 2025 hasta cerrar a 107,11 dólares.

El debate es sencillo: los alcistas creen que lo peor ya ha pasado estructuralmente para la empresa, a medida que se acerca la salida del volumen de Amazon y la automatización se traduce en ahorros de costes unitarios.

Los osos apuntan a cuatro años consecutivos de disminución o estancamiento de los ingresos, un ratio de pago del 96,9% LTM que casi no deja margen si las ganancias decepcionan, y las negociaciones laborales en curso que podrían retrasar la recuperación de la segunda mitad de la gestión ha prometido.

Ambas partes están pendientes del 28 de abril. Será entonces cuando UPS presente los resultados del 1T 2026, y la línea de margen operativo nacional validará la tesis del cambio de tendencia o la retrasará otro trimestre.

El resultado del cuarto trimestre de 2025 dio a los toros algo con lo que trabajar. Como se detalla en el comunicado de prensa sobre los resultados del 4T 2025 de UPS, la empresa cerró 195 operaciones, incluidos 93 edificios, eliminó 26,9 millones de horas de trabajo y recortó 48.000 puestos operativos en 2025, lo que supuso un ahorro total de 3.500 millones de dólares.

Los ingresos nacionales por pieza siguieron creciendo un 8,3% en el trimestre, y el margen operativo ajustado no-GAAP se situó en el 10,2%, por encima de los objetivos internos, a pesar de la caída del volumen. Las acciones cayeron un 3,26% el día del informe después de que la dirección guiara los ingresos de todo el año 2026 a aproximadamente 89.700 millones de dólares y el margen operativo ajustado no-GAAP a aproximadamente el 9,6%, confirmando que la primera mitad sería un viento en contra antes de que llegara la mejora en la segunda mitad.

"Mirando hacia el futuro, una vez completado el plan de reducción de Amazon, 2026 será un punto de inflexión en la ejecución de nuestra estrategia para ofrecer crecimiento y una expansión sostenida de los márgenes", dijo Carol Tomé, consejera delegada de UPS.

Hace una semana, UPS añadió un nuevo catalizador operativo. La compañía anunció un despliegue completo de RFID a nivel nacional, desplegando sensores de identificación por radiofrecuencia (RFID), una tecnología que sustituye el escaneado manual de códigos de barras por el seguimiento automático de paquetes, en todos los vehículos de reparto, instalaciones y más de 5.500 tiendas UPS de Estados Unidos.

El despliegue, respaldado por una inversión de más de 100 millones de dólares, elimina casi 20 millones de escaneos manuales diarios y convierte a UPS en el primer gran proveedor logístico en desplegar la RFID a esta escala. El valor ha subido en cada sesión desde entonces.

Vea las estimaciones históricas y futuras de las acciones de UPS (¡Es gratis!) >>>

¿Está infravalorada UPS en la actualidad?

A 107,11 dólares, UPS cotiza a 9,24 veces EV/EBITDA NTM y a 15,29 veces PER NTM. Estos valores se encuentran cerca del extremo inferior de su rango reciente, lo que indica que el mercado está valorando las acciones cerca del mínimo. La cuestión clave es si la valoración mínima es el punto de entrada correcto o una trampa de valor.

La comparación entre pares es instructiva. FedEx cotiza a 11,05 veces EV/EBITDA NTM, una prima de casi dos vueltas frente a las 9,24 veces de UPS. Deutsche Post cotiza a 6,95 veces, un descuento que refleja su mezcla más internacional y de menor margen.

Que UPS se sitúe por debajo de FedEx no es inusual, pero la diferencia es mayor que las normas históricas y refleja la preferencia de los inversores por los márgenes más limpios de FedEx a corto plazo, especialmente antes de la escisión de FedEx Freight.

La cuestión es si UPS cierra esa brecha a medida que se despeja su salida de Amazon y la recuperación de márgenes se hace visible en las cifras reportadas.

Wall Street está dividido a partes iguales. Hay 13 opiniones favorables, 14 favorables, 2 desfavorables y 1 negativa entre 30 analistas, con un objetivo medio de 112,64 dólares, sólo un 5% por encima de la cotización actual. El objetivo alto de 135 dólares se basa en una recuperación limpia en el segundo semestre, el bajo de 75 dólares en una interrupción prolongada de los aranceles, y un dividendo que no puede sostenerse con un ratio de reparto del 96,9%.

La tesis a largo plazo se basa en que UPS intercambia deliberadamente carga de menor margen por trabajo de mayor margen. El volumen que se abandona es el negocio de paquetería residencial de corto recorrido de Amazon, que ahora gestiona ella misma.

Lo que se queda es más pegajoso: el impulso de la logística sanitaria de UPS, acelerado por la adquisición de Andlauer Healthcare Group por 1.600 millones de dólares en noviembre de 2025, tiene como objetivo unos 20.000 millones de dólares en ingresos sanitarios para finales de 2026.

Como dijo el director financiero Brian Dykes en la conferencia del cuarto trimestre de 2025: "La sanidad, los bienes de alto valor y las cadenas de suministro complejas son realmente difíciles. Cuando se consigue un 99,99% de puntualidad en la entrega de fármacos para ensayos clínicos, no les importa que aumentes el precio un 5%", y ese es el perfil de márgenes hacia el que se está orientando UPS.

El riesgo es el calendario de ejecución. El primer semestre de 2026 se enfrenta a vientos en contra de la transición por el deslizamiento hacia abajo de Amazon, cierres de instalaciones adicionales, y 30.000 reducciones de empleo previstas, todas las cuales se enfrentan a un desafío legal activo de los Teamsters. Si alguno de ellos se retrasa un trimestre, la narrativa de la recuperación queda relegada y la cuestión de la durabilidad de los dividendos, anclada en ese ratio de reparto del 96,9%, se convierte en la historia dominante.

Vea cómo se comporta UPS frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $107.11

- Precio Objetivo (Medio): ~$175

- Rentabilidad total potencial: ~64%

- TIR anualizada: ~11% / año

El objetivo medio de TIKR de aproximadamente 175 dólares para el 31 de diciembre de 2030 se basa en un crecimiento anualizado de los ingresos de alrededor del 4%, impulsado por la expansión de la logística sanitaria y la recuperación del volumen de pequeñas empresas, y la recuperación del margen de ingresos netos hasta alrededor del 8%, frente al 7,3% en 2025, a medida que las reducciones de plantilla y una red más eficiente reducen los costes fijos por unidad con el tiempo.

El lado positivo requiere que la transición a Amazon se cierre limpiamente en junio, que las negociaciones con los Teamsters avancen sin interrupciones judiciales y que la inversión en RFID se traduzca en una retención de clientes mensurable y en menores tasas de error operativo. La desventaja es una recuperación tardía que estire aún más el ratio de reparto y fuerce una conversación sobre dividendos en lugar de una historia de expansión de márgenes.

Con una TIR anualizada del 11% hasta 2030, el modelo recompensa la paciencia. La rentabilidad por dividendo del 6,1% compensa a los inversores mientras esperan, siempre que se mantenga el pago.

Conclusión

Prestemos atención al margen operativo nacional en los resultados de UPS del primer trimestre de 2026, que se publicarán el 28 de abril. Si se mantiene relativamente estable frente a la caída del volumen, la tesis de la recuperación en el segundo semestre gana credibilidad y la acción probablemente se acerque a los 113 dólares del consenso de Street. Si se comprime sustancialmente, el primer semestre será peor de lo previsto y dominará la cuestión de la sostenibilidad de los dividendos. UPS está ejecutando el giro estratégico correcto a un coste real, cotizando a una valoración mínima con una rentabilidad del 6,1%, y el 28 de abril es el primer dato concreto que dirá a los inversores si la inflexión prometida en junio es real.

¿Debería invertir en UPS?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque UPS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir UPS junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!