Estadísticas clave de Humana Stock

- Rango de 52 semanas: $163 a $315

- Precio actual: $205

- Objetivo medio de Street: 210 $

- Objetivo máximo de la calle: 333 $.

- Objetivo modelo TIKR (dic. 2030): 724 $.

¿Qué ha ocurrido?

Humana Inc.(HUM), una de las mayores aseguradoras de Medicare Advantage (MA) en los Estados Unidos - MA es el programa financiado por el gobierno federal a través del cual las aseguradoras privadas gestionan la atención a los adultos mayores de 65 años - está sentado en 205,14 dólares como el piso regulatorio bajo su recuperación de ganancias 2027-2028 acaba de ser materialmente reforzada.

El 7 de abril, los Centros de Servicios de Medicare y Medicaid (CMS) aprobaron un aumento medio del 2,48% de las tarifas de pago para los planes Medicare Advantage en 2027, muy por encima de la subida casi plana del 0,09% propuesta en enero, que provocó la caída libre de todo el sector de la atención sanitaria gestionada.

Incluyendo un ajuste del 2,5% a los pagos de evaluación de riesgos vinculados al estado de salud de los miembros, el aumento total efectivo de las tarifas alcanzó aproximadamente el 5%, lo que se traduce en más de 13.000 millones de dólares en pagos adicionales al sector en 2027 y elimina de la mesa el escenario de financiación más bajista.

Wells Fargo elevó las acciones de Humana de infraponderar a igual peso tras conocer la noticia, subió su precio objetivo de 206 a 227 dólares y elevó sus estimaciones de beneficios para 2027 en aproximadamente un 27%, señalando específicamente que la recuperación del margen de Medicare Advantage contribuiría en aproximadamente un 40% a los beneficios de Humana en 2027.

El consejero delegado, Jim Rechtin, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "estamos comprometidos a ofrecer un margen MA estable y convincente y a liberar el potencial de beneficios del negocio para 2028", vinculando la tesis de la recuperación a un periodo operativo específico de tres años que ahora cuenta con una base de financiación más favorable.

El alivio de los CMS llega cuando Humana absorbe un viento en contra de aproximadamente 3.500 millones de dólares de Stars en 2026 - Stars es el sistema de calificación de calidad de los CMS que determina los pagos de bonificaciones a las aseguradoras - un viento en contra que la dirección ha guiado explícitamente se revertirá cuando Humana vuelva a las calificaciones de cuartil superior en el año contractual 2028.

Humana aumentó su afiliación a Medicare Advantage en aproximadamente 1 millón de miembros (alrededor del 20%) durante el último periodo de inscripción anual, con más del 70% de las nuevas ventas procedentes de planes de la competencia, creando una base de beneficios compuesta a medida que la cohorte madura y los costes de marketing se normalizan en el segundo año.

La opinión de Wall Street sobre las acciones de HUM

La finalización de la tasa CMS no solo alivia la presión a corto plazo sobre las acciones de Humana, sino que reestructura la credibilidad de los BPA normalizados de más de 25 dólares que la compañía ha esbozado para 2028, convirtiendo una tesis de recuperación especulativa en una con una base regulatoria.

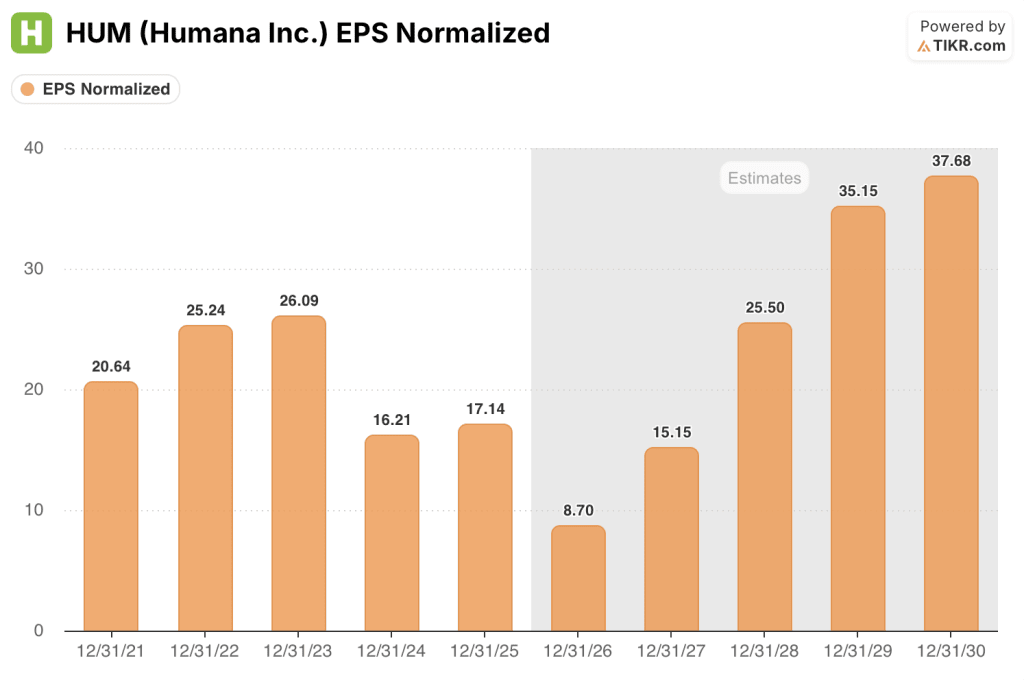

El BPA normalizado de Humana de 17,14 $ en 2025 se comprime a alrededor de 9 $ en 2026 bajo el viento en contra de Stars, pero la recuperación de consenso a alrededor de 15 $ en 2027 y alrededor de 26 $ en 2028 ahora tiene un viento de cola de tasas detrás: el aumento efectivo del 5% de CMS reduce la profundidad de los recortes de beneficios que la gestión de otro modo tendría que absorber para proteger los márgenes.

Veintiséis analistas cubren las acciones de Humana con una convicción prudente: 6 compran, 2 superan, 16 mantienen y 2 venden, frente a un objetivo medio de 210 dólares que implica aproximadamente un 2% de revalorización a los niveles actuales, un consenso que tiene en cuenta la incertidumbre sobre el ritmo de normalización de los márgenes, no una opinión de que se haya roto el poder de beneficios de 2028.

El diferencial entre el objetivo máximo de 333 $ y el mínimo de 146 $ codifica el verdadero debate: los alcistas apuestan por un beneficio por acción superior a 25 $ en 2028 y un retorno a los márgenes superiores al 3% a medida que se normalizan las estrellas; los bajistas tienen en cuenta el riesgo de que el crecimiento del número de miembros en 2026, con aproximadamente un 30% concentrado en contratos de 3,5 estrellas, retrase la recuperación de las estrellas y mantenga los márgenes reducidos hasta 2027.

Las acciones de Humana están muy infravaloradas para los inversores con un horizonte de dos años y paciencia para que se desarrolle un año de mínimos en 2026.

Las primeras lecturas operativas de la dirección para 2026 confirman que la recuperación se está produciendo según lo previsto: las reclamaciones de los miembros a Medicare cayeron año tras año en enero a pesar de absorber un millón de nuevos miembros, las tasas de finalización de la Evaluación de Riesgos para la Salud mejoraron y las puntuaciones netas de los promotores de las transacciones aumentaron, todas ellas métricas relevantes para Star que alimentan directamente el ciclo de pago de bonificaciones de 2027.

Si las tendencias de utilización médica se aceleran por encima del crecimiento de los costes de un solo dígito incluido en las previsiones, el margen MA se situará por debajo del umbral de rentabilidad en 2026 y reducirá el flujo de caja libre necesario para financiar el aumento del número de miembros.

Los resultados del primer trimestre de 2026, que se publicarán el 29 de abril, son el primer dato concreto: el ratio de prestaciones en relación con la cifra del 90,4% para todo el año 2025 es la cifra que hay que vigilar, junto con cualquier revisión de las previsiones de afiliación o margen para 2026 que indique que la depresión de Stars es más profunda de lo que ha indicado la dirección.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora las acciones de Humana en torno a 724 $ a finales de 2030, respaldado por una CAGR de ingresos de aproximadamente el 9% y una CAGR de BPA de aproximadamente el 13% a medida que los márgenes de MA se normalizan desde el mínimo de 2026, hipótesis que cuentan con mucho más apoyo hoy que cuando la propuesta de tarifas de enero amenazaba con comprimir los beneficios en todo el sector de MA.

Con el caso medio implicando una rentabilidad total de aproximadamente el 253% desde los niveles actuales y una TIR anualizada de aproximadamente el 21%, una recuperación de los márgenes de MA hasta el rango de más del 3% al que se comprometió Rechtin en el Día del Inversor de 2025 hace que las acciones de Humana estén profundamente infravaloradas a aproximadamente 8 veces el BPA de consenso de 2028.

La cuestión no es si se produce la recuperación: la dirección se ha comprometido a ello, el entorno de las tarifas lo respalda ahora y los datos operativos se están cumpliendo. La cuestión es la velocidad: ¿el viento en contra de 3.500 millones de dólares de Stars se invierte limpiamente en 2027, o se arrastra hasta 2028, empujando el valle más profundo que la actual estimación de 9 dólares por BPA para 2026?

Lo que tiene que salir bien

- El aumento efectivo del 5% de la tarifa CMS para 2027 permite a Humana estabilizar las estructuras de beneficios, reduciendo el riesgo de deserción de miembros que históricamente crean los recortes de beneficios.

- El rendimiento de Stars vuelve al cuartil superior en el año de contrato 2028 según las directrices de la dirección, convirtiendo los 3.500 millones de dólares de viento en contra de 2026 en un viento de cola durante el periodo 2027-2028.

- La cohorte de 2026 de aproximadamente 1 millón de nuevos miembros madura a través de la curva económica: los costes de adquisición se normalizan en el segundo año, el MLR (ratio de pérdidas médicas, la parte de la prima pagada en reclamaciones) mejora a medida que los programas de gestión de la atención se comprometen, y las puntuaciones de riesgo se ajustan al alza a medida que se capturan las condiciones crónicas.

- CenterWell, el segmento de atención primaria y farmacia de Humana, genera un incremento de la base de miembros ampliada, con la farmacia citada específicamente por la dirección como un "viento de cola significativo" en 2026.

Lo que podría ir mal

- La utilización de los servicios médicos en 2026 evoluciona por encima del crecimiento de los costes de un solo dígito previsto en las previsiones, lo que sitúa el margen de los MA por debajo del umbral de rentabilidad y pone a prueba las mejoras de la eficiencia del capital que la dirección ha incorporado en el plan de financiación para 2026.

- La mejora de las estrellas se retrasa más allá del año de contrato 2028: cada ciclo adicional por debajo del percentil 75 amplía la depresión de los beneficios y presiona el objetivo de BPA para 2028 del que depende el actual múltiplo de 8x.

- Aproximadamente el 30% de los nuevos afiliados de 2026 en contratos por debajo de 4 estrellas padecen enfermedades crónicas no detectadas que aún no se reflejan en las puntuaciones de riesgo, lo que produce MLR peores de lo esperado a corto plazo y retrasa la mejora económica de la cohorte que la dirección ha esbozado.

- La concesión del modelo de riesgo CMS, que Wells Fargo señaló específicamente como la eliminación de un importante exceso de beneficios, se invierte o se introduce gradualmente, lo que reajusta las trayectorias de las estimaciones para 2027 y reabre el descuento a los mínimos de enero.

Debería invertir en Humana Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de HUM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Humana Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.