Estadísticas

- Precio actual: ~152 $ (17 de abril de 2026)

- Ingresos netos del primer trimestre del ejercicio 2026: 3.700 millones de dólares (+6% interanual, récord)

- BPA ajustado del 1T FY2026: 2,86 $.

- Margen antes de impuestos del 1T FY2026: 20% (ajustado)

- Activos de clientes de PCG en el 1T 2026: 1,71 TB (récord, +15% interanual)

- Nuevos activos netos enel 1T FY2026: ~31.000 millones de dólares (tasa de crecimiento anualizada del 8%)

- Previsiones para el ejercicio de 202026: No se han facilitado previsiones específicas de ingresos o BPA en dólares; la dirección ha estimado unos gastos no relacionados con indemnizaciones de aproximadamente 2.300 millones de dólares para el ejercicio fiscal.

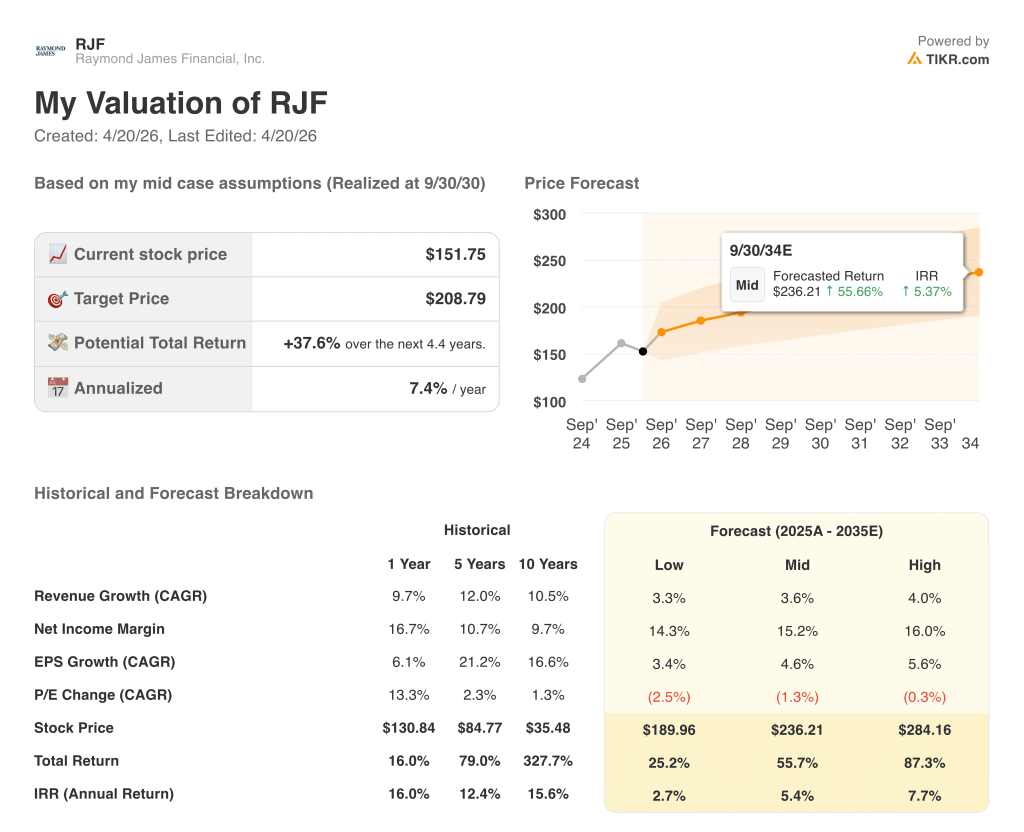

- Precio objetivo del modelo TIKR: ~209 $.

- Plusvalía implícita: ~38

Las acciones de Raymond James Financial registran ingresos récord gracias a que el impulso de la riqueza compensa el lastre de los tipos y la banca

Las acciones de Raymond James Financial(RJF) abrieron el año fiscal 2026 con unos ingresos netos trimestrales récord de 3.700 millones de dólares, un 6% más interanual, ya que la fortaleza del Grupo de Clientes Privados y de Gestión de Activos enmascaró un trimestre más débil en Mercados de Capitales y los vientos en contra de los tipos en la banca.

El beneficio ajustado por acción diluida fue de 2,86 dólares, con un margen antes de impuestos ajustado que alcanzó exactamente el 20%, el objetivo declarado de la empresa, a pesar de una caída de 125 puntos básicos en los tipos a corto plazo desde principios de noviembre de 2024, según el director financiero Jonathan Oorlog en la conferencia sobre resultados del primer trimestre del ejercicio 2026.

El Grupo de Clientes Privados impulsó el trimestre, generando unos ingresos netos récord de 2.770 millones de dólares, con unos activos de clientes bajo administración que alcanzaron la cifra récord de 1.710 millones de dólares, un 15% más que en el mismo periodo del año anterior.

Los nuevos activos netos nacionales, de casi 31.000 millones de dólares, representaron una tasa de crecimiento anualizada del 8%, lo que, según señaló Paul Shoukry, Consejero Delegado de la entidad, en la presentación de resultados del primer trimestre del ejercicio 2026, se situaría como el segundo mejor trimestre de la historia de la entidad en este indicador.

La contratación siguió siendo un claro factor diferenciador: los asesores financieros que se incorporaron durante los últimos 12 meses se llevaron 460 millones de dólares de producción de sus anteriores empresas, una cifra que Shoukry calificó de equivalente a una adquisición significativa.

Gestión de Activos registró un trimestre récord, con unos beneficios antes de impuestos de 143 millones de dólares sobre unos ingresos netos récord de 326 millones de dólares, impulsados por las entradas de fondos gestionados basados en comisiones en PCG, que se anualizaron en casi un 10%.

El segmento bancario registró unos ingresos antes de impuestos récord de 173 millones de dólares, con unos saldos de préstamos basados en valores que alcanzaron la cifra récord de 53.400 millones de dólares, un 28% más anualmente en SBL específicamente y un 10% secuencialmente, ya que los tipos flotantes más bajos aceleraron la demanda de préstamos de los clientes.

Capital Markets fue el único punto débil, generando unos ingresos netos de 380 millones de dólares y unos beneficios antes de impuestos de sólo 9 millones de dólares, reflejando las difíciles comparaciones interanuales de un fuerte periodo de fusiones y adquisiciones y una menor actividad secuencial de fusiones y adquisiciones y suscripción de deuda.

Shoukry fue directo sobre el lastre, pero apuntó a una sólida cartera: "Estaríamos decepcionados para el resto del año si los ingresos en el segmento de Mercados de Capitales no mejoran significativamente por encima del nivel de 380 millones de dólares", según sus comentarios en la llamada de resultados del primer trimestre del ejercicio 2026.

La firma devolvió 511 millones de dólares a los accionistas en el trimestre a través de dividendos y recompras, recomprando 400 millones de dólares de acciones ordinarias a un precio medio de 162 dólares.

Raymond James Financial también anunció las adquisiciones del banco de inversión GreensLedge y de la gestora de activos Clark Capital Management, que aportan más de 46.000 millones de dólares en activos discrecionales y no discrecionales combinados.

La dirección estimó que las comisiones de gestión de activos del segundo trimestre del ejercicio fiscal 2026 serían aproximadamente un 1% superiores a las del primer trimestre, compensadas en parte por dos días menos de facturación, mientras que los ingresos netos por intereses agregados y las comisiones de RJBDP se estimaron en aproximadamente un 3% inferiores secuencialmente a las del primer trimestre.

Raymond James Financial Stock: Lo que muestra la cuenta de resultados

La cuenta de resultados del 1T del año fiscal 2026 cuenta una historia de resistencia de márgenes: la firma mantuvo su objetivo ajustado del 20% antes de impuestos en un trimestre presionado simultáneamente por la bajada de tipos, un resultado blando de Capital Markets y el aumento de las compensaciones relacionadas con el reclutamiento.

Los ingresos totales de 3.738 millones de dólares crecieron aproximadamente un 6% interanual, frente a los 3.537 millones del trimestre anterior.

Los ingresos netos por intereses de 566 millones de dólares crecieron un 7% interanual, una inversión de la trayectoria negativa observada en cada trimestre del año fiscal anterior, cuando los cambios interanuales de los ingresos netos por intereses oscilaron entre el -16,2% en el trimestre de marzo de 2024 y el -1,5% en el trimestre de marzo de 2025.

Los ingresos de explotación de 738 millones de dólares disminuyeron un 2,6% interanual desde los 758 millones de dólares del trimestre de diciembre del año anterior.

El margen de explotación del primer trimestre del ejercicio 2026 fue del 19,7%, frente al 21,4% del periodo anterior, una contracción impulsada por la compresión de las tarifas y la combinación de ingresos de Capital Markets más que por el deterioro estructural de los costes.

Las previsiones de gastos no compensatorios de la empresa, de aproximadamente 2.300 millones de dólares para todo el año fiscal, implican un crecimiento de aproximadamente el 8% sobre la base ajustada del año anterior, que la dirección atribuyó principalmente a la inversión en tecnología y a los costes variables de crecimiento, incluidos el apoyo a la contratación y las primas de la FDIC.

Modelo de valoración

El modelo TIKR valora las acciones de Raymond James Financial en aproximadamente 209 dólares, lo que representa un 38% de revalorización total en los próximos 4,4 años desde el precio actual cercano a 152 dólares, o alrededor de un 7,4% anualizado.

Las hipótesis del caso medio son conservadoras en relación con la trayectoria histórica de la empresa: una CAGR de ingresos del 3,6% frente a una tasa histórica a 1 año del 9,7% y una tasa a 5 años del 12,0%, con un margen de beneficio neto del 15,2% frente al actual margen a 1 año del 16,7%.

El resultado del 1T refuerza modestamente el argumento de inversión: mantener un margen antes de impuestos ajustado del 20% durante un trimestre con importantes vientos en contra de los tipos y los mercados de capitales demuestra que la combinación de negocios es más duradera de lo que sugeriría un marco basado únicamente en la sensibilidad a los tipos.

Las acciones de Raymond James Financial parecen un valor de crecimiento constante, con un precio de crecimiento más lento de lo que ha ofrecido históricamente, y el conservadurismo del modelo significa que el caso alcista no requiere un escenario macroeconómico optimista para materializarse.

La tensión central para las acciones de Raymond James Financial es si la recuperación de los mercados de capitales llega lo suficientemente rápido en el ejercicio 2026 como para compensar la compresión del NII por la bajada de los tipos y justificar una revalorización por encima de los niveles actuales.

Lo que tiene que ir bien

- Los ingresos de Mercados de Capitales se recuperan significativamente por encima del suelo de 380 millones de dólares del primer trimestre, tal y como ha indicado la dirección y apoyan los comentarios sobre la cartera, cerrando la brecha con los niveles del año anterior que superan los 500 millones de dólares.

- El crecimiento de los préstamos basados en valores, que sumó cerca de 2.000 millones de dólares en un solo trimestre, sigue ampliando la base de activos generadores de intereses, compensando la compresión del NII por dólar debida a los menores rendimientos.

- Los activos basados en comisiones de PCG, con un aumento interanual del 19% hasta 1,04 millones de dólares, impulsan el crecimiento sostenido de las comisiones de gestión de activos, y las previsiones para el segundo trimestre apuntan ya a un aumento secuencial del 1%.

- Clark Capital y GreensLedge se cierran e integran sin perturbaciones significativas, añadiendo más de 46.000 millones de dólares en activos gestionados y una mayor capacidad de titulización.

Lo que aún puede ir mal

- Las comisiones NII y RJBDP registraron un descenso secuencial del 3% en el segundo trimestre, y cualquier recorte adicional de los tipos de la Reserva Federal extendería esta compresión a todo el año sin una compensación inmediata.

- El riesgo de calendario de los Mercados de Capitales es real: la dirección se negó explícitamente a orientar sobre el calendario de cierre, y un segundo trimestre consecutivo flojo presionaría el objetivo de margen para todo el año.

- La compensación relacionada con la contratación, que se ha desglosado por primera vez este trimestre, está aumentando como resultado directo de los 460 millones de dólares de producción contratada en los últimos 12 meses, y la actividad de contratación sostenida implica que esta línea no revierta

- Los ingresos antes de impuestos de PCG cayeron un 5% interanual a pesar del récord de activos de clientes, una señal de que la presión de los ingresos impulsada por las tarifas dentro del segmento aún no ha dejado atrás a la empresa.

Debería invertir en Raymond James Financial, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de RJF y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Raymond James Financial, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.