Estadísticas

- Precio actual: ~169 $.

- Ingresos 4T AF2026: 836 M$, +16% interanual

- Ingresos en todo el año fiscal 202026: 3.195 millones de dólares

- Ingresos de explotación no-GAAP del ejercicio 2026: 1.434 millones de dólares

- Crecimiento previsto de los ingresos por suscripción en 2027: ~13%

- Precio objetivo del modelo TIKR: ~319 dólares

- Plusvalía implícita: ~89% en ~5 años (alrededor del 14% anualizado)

Las acciones de Veeva Systems cierran el ejercicio fiscal 2026 por encima de las previsiones

Las acciones de Veeva Systems(VEEV) obtuvieron unos ingresos en el cuarto trimestre del año fiscal 2026 de 836 millones de dólares, por encima de las previsiones, cerrando un año fiscal completo de 3.195 millones de dólares.

Según Peter Gassner, CEO de Veeva, en la conferencia sobre resultados del cuarto trimestre, los ingresos de explotación no-GAAP del trimestre ascendieron a 366 millones de dólares, y los ingresos de explotación no-GAAP de todo el año alcanzaron los 1.434 millones de dólares.

El resultado marcó el primer año completo en el que Veeva superó su objetivo de 3.000 millones de dólares de ingresos, un hito que Gassner citó directamente en su discurso de apertura.

R&D Cloud fue el principal motor de crecimiento, con Veeva informando de una compañía farmacéutica top 20 estandarizando en RTSM y una ganancia de seguridad top 20 separada en el trimestre, según Gassner en la llamada Q4.

Según Gassner, la compañía también informó de su primer cliente entre los 20 primeros en utilizar el producto Safety Signal and Workbench, marcando un hito de ejecución significativo en un segmento que Veeva ha denominado el "aumento de la seguridad".

En el lado comercial, el impulso de Vault CRM continuó, con aproximadamente 140 clientes en vivo en la plataforma a partir de la llamada Q4, de acuerdo con EVP de Estrategia Paul Shawah.

Shawah confirmó que se espera que aproximadamente 14 de las 20 principales compañías farmacéuticas terminen en Vault CRM, con la mayoría de las decisiones ya tomadas y los compromisos restantes se espera que finalicen en el transcurso de FY2027.

Para FY2027, Veeva guiado a aproximadamente el 13% de crecimiento de los ingresos de suscripción, con la gestión de señalar más difícil Crossix comparables y un cambio de mezcla en I + D de productos maduros como eTMF hacia productos de más rápido crecimiento, pero en etapas más tempranas, incluyendo RTSM, EDC, la seguridad y LIMS, según el director financiero Brian Van Wagener en la llamada.

Acciones de Veeva Systems: Lo que muestra la cuenta de resultados

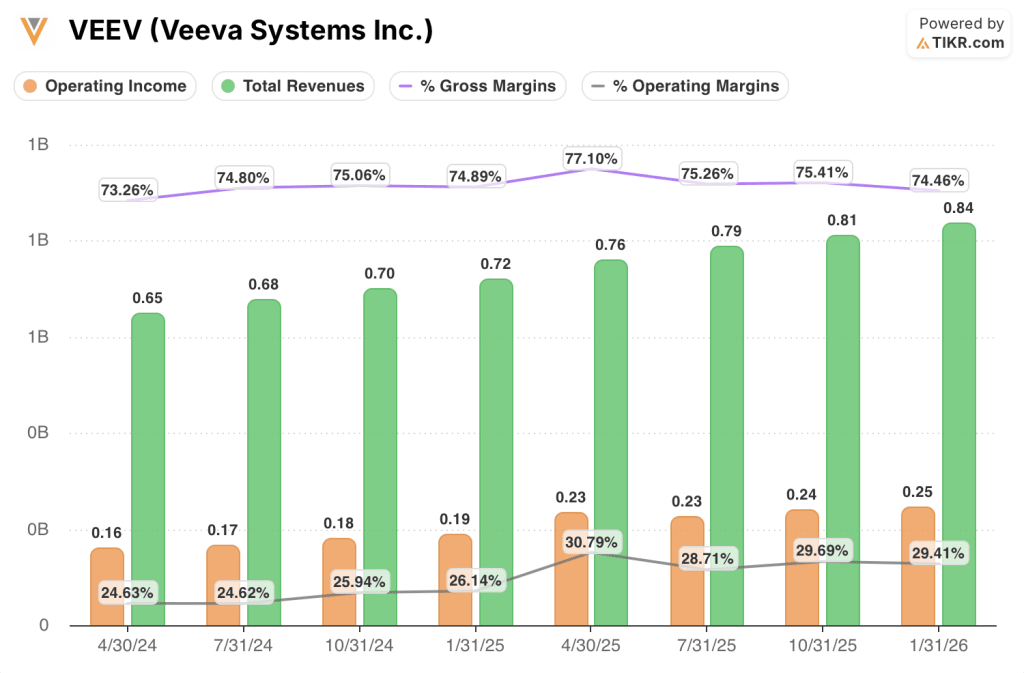

Las acciones de Veeva Systems están respaldadas por una cuenta de resultados que muestra un apalancamiento operativo constante en los últimos cuatro trimestres.

Los ingresos del cuarto trimestre del ejercicio fiscal de 2026 aumentaron un 16% interanual hasta los 840 millones de dólares, parte de una racha de cuatro trimestres consecutivos de crecimiento del 16% al 17% que sustenta la historia de apalancamiento operativo que se muestra a continuación.

El margen bruto del cuarto trimestre del ejercicio 2026 fue del 74,5%, ligeramente inferior al 75,4% del tercer trimestre del ejercicio 2026 y al 74,9% del cuarto trimestre del ejercicio 2025.

Los ingresos de explotación del cuarto trimestre del ejercicio 2026 fueron de 25.000 millones de dólares, un 30,5% más que los 19.000 millones del cuarto trimestre del ejercicio 2025.

El margen de explotación alcanzó el 29,4% en el cuarto trimestre del ejercicio 2026, frente al 26,1% del cuarto trimestre del ejercicio 2025, lo que representa una significativa expansión interanual.

La trayectoria de los márgenes en el último año es notable: los márgenes operativos pasaron del 30,8% en el primer trimestre del ejercicio 2026 al 28,7% en el segundo, el 29,7% en el tercero y el 29,4% en el cuarto, lo que refleja un perfil de márgenes operativos estables en torno a los 20 incluso cuando la empresa absorbió personal de servicios para la actividad de migración de CRM.

Modelo de valoración y desglose de escenarios

El modelo TIKR valora las acciones de Veeva Systems en ~319 dólares, lo que implica un potencial de rentabilidad total de aproximadamente el 89% desde el precio actual de ~169 dólares en aproximadamente 4,8 años, o alrededor del 14% anualizado.

El modelo de caso medio asume una CAGR de ingresos del 13,0% y un margen de ingresos netos del 40,6% hasta 2036, una combinación que requeriría que Veeva mantuviera su trayectoria de crecimiento actual mientras amplía los márgenes desde los niveles GAAP actuales.

Los resultados de este trimestre apoyan este marco: FY2026 llegó por delante de las previsiones, el apalancamiento operativo es visible en la cuenta de resultados, y la cartera de I+D Cloud está ganando escala en áreas de productos de alto valor.

El caso de inversión para las acciones de Veeva Systems es modestamente más fuerte después de este informe, no a causa de un solo número extraordinario, sino porque la compañía ejecutó con precisión la transición a la que se comprometió: Adopción de Vault CRM, penetración de I+D Cloud en seguridad y RTSM, y un perfil de margen de servicios disciplinado de cara a FY2027.

La tensión central para las acciones de Veeva Systems es si los nuevos productos de I+D Cloud (RTSM, EDC, seguridad) pueden escalar lo suficientemente rápido como para compensar los vientos en contra de Crossix y una base de CRM madura en los próximos dos o tres años.

Lo que tiene que ir bien

- Los acuerdos de estandarización de RTSM, como el de la empresa top 20 en el cuarto trimestre, deben repetirse en otras grandes farmacéuticas; Gassner describe RTSM como comparable en escala a EDC.

- El impulso de la seguridad, que ahora incluye la entrada en funcionamiento de Signal y Workbench en el top 20, debe traducirse en una adopción más amplia de la plataforma en los restantes top 20 reticentes

- Los ~140 clientes activos de Vault CRM y la trayectoria de 14 de los 20 principales farmacéuticos deben seguir generando oportunidades de ventas cruzadas para Network, OpenData y productos comerciales adyacentes.

- La previsión de crecimiento de las suscripciones para el ejercicio 2020 de ~13% asume que el cambio de combinación de productos maduros de I+D a productos en fase inicial de alto crecimiento se desarrolla según lo previsto.

Lo que aún puede salir mal

- Crossix obtuvo unos resultados extraordinarios en el ejercicio de 202026, y Van Wagener señaló específicamente que sería sorprendente que se repitiera el mismo nivel de rendimiento superior en el ejercicio de 202027, lo que crearía un riesgo visible para los ingresos brutos.

- La penetración de EDC ha alcanzado lo que Gassner denominó "una bolsa de aire", con un calendario de ganancias de los 20 principales más difícil de predecir, introduciendo irregularidades en el crecimiento de I+D en la nube.

- Los 6 principales 20 clientes aún indecisos sobre CRM (con Salesforce como alternativa) representan una posible fuga de ingresos si incluso uno o dos quedan fuera de las proyecciones de Veeva.

- Según Van Wagener, no se espera que la monetización de los agentes de IA contribuya significativamente a las finanzas en el año fiscal 2027, por lo que los márgenes a largo plazo de la IA de Veeva no se verán compensados a corto plazo.

Debería invertir en Veeva Systems Inc.

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VEEV y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir la evolución de Veeva Systems Inc. junto con todas las demás acciones que tengas en cartera. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de VEEV en TIKR →.