Estadísticas clave de las acciones de Circle Internet Group

- Rango de 52 semanas: $50 a $299

- Precio actual: $96

- Objetivo medio de la calle: $128

- Objetivo máximo de Street: 280 $.

- Objetivo modelo TIKR (dic. 2030): 471 $.

¿Qué ha pasado?

Circle Internet Group(CRCL) es el mayor emisor regulado de stablecoin del mundo y opera la red USDC: una moneda digital totalmente reservada y con paridad en dólares que circula por más de 30 redes de blockchain y es utilizada por instituciones financieras, empresas, desarrolladores de IA y plataformas de pago de todo el mundo.

Circle Internet Group obtuvo en el cuarto trimestre de 2025 unos ingresos totales y unos ingresos por reservas de 770 millones de dólares, un 77% más que en el mismo periodo del año anterior, superando en unos 31 millones de dólares la previsión de los analistas de 739,5 millones de dólares.

Los USDC en circulación cerraron el año en 75.300 millones de dólares, un 72% más que en el mismo periodo del año anterior, con un volumen de transacciones en cadena en el cuarto trimestre que alcanzó los 11,9 billones de dólares, un incremento del 247% que refleja la creciente velocidad de los dólares digitales en los pagos globales, la liquidación y las aplicaciones DeFi.

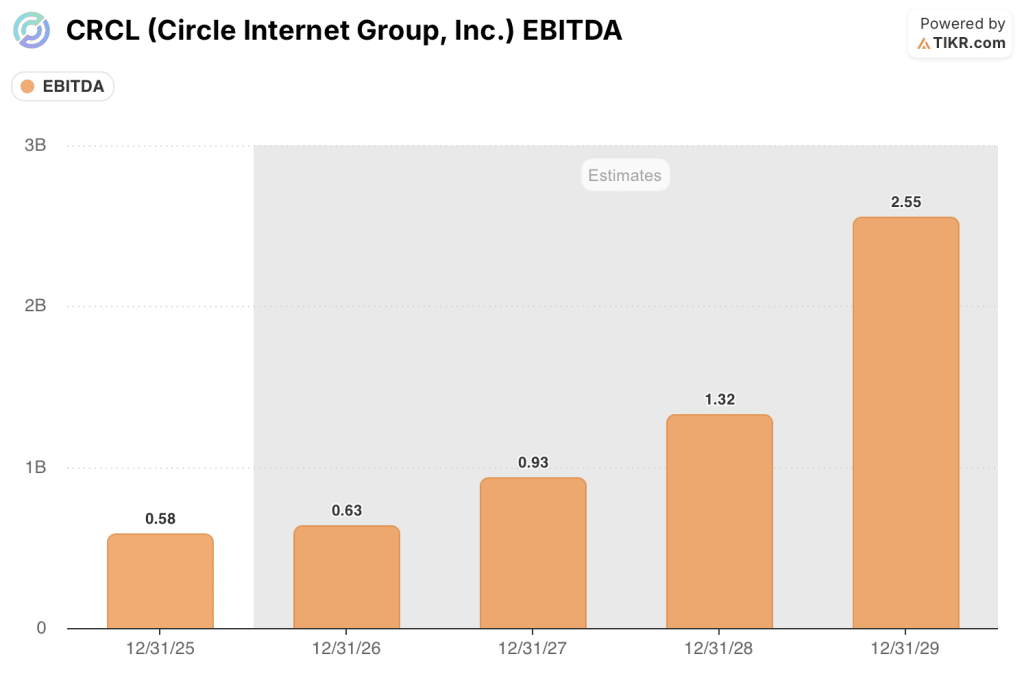

El EBITDA ajustado del cuarto trimestre alcanzó los 167 millones de dólares, un 412% más que en el mismo periodo del año anterior, con un margen EBITDA ajustado del 54%, al hacerse visible a escala el apalancamiento operativo incorporado en el modelo de ingresos de reserva.

En todo el año 2025, los ingresos totales y los ingresos por reservas ascendieron a 2.700 millones de dólares, un 64% más, y el EBITDA ajustado de todo el año fue de 582 millones de dólares, un 104% más, aunque la pérdida neta de las operaciones continuadas de 70 millones de dólares reflejó 424 millones de dólares en compensaciones basadas en acciones vinculadas a las condiciones de adquisición de derechos de la OPV, que no influyen en la economía de caja subyacente del negocio.

El consejero delegado, Jeremy Allaire, enmarcó la oportunidad más amplia en la llamada de ganancias del 4T 2025: "La adopción de USDC continuó expandiéndose globalmente a medida que más empresas, desarrolladores e instituciones públicas integraban dólares digitales en pagos del mundo real, tesorería y flujos de trabajo financieros onchain."

Circle Payments Network de Circle, una utilidad de liquidación transfronteriza basada en stablecoin para instituciones financieras, alcanzó los 55 socios inscritos en la convocatoria de ganancias, frente a los 29 del tercer trimestre, con un volumen de transacciones anualizado de 5.700 millones de dólares basado en la actividad de los últimos 30 días.

Las acciones de Circle Internet Group cayeron bruscamente el 25 de marzo después de que CoinDesk informara de que un nuevo borrador de la Ley CLARITY prohibiría las recompensas de rendimiento sobre los saldos de stablecoin, con un descenso intradía de las acciones de aproximadamente el 19%; la recuperación posterior ha sido parcial, ya que la incertidumbre legislativa sigue siendo el principal problema a corto plazo.

El debate sobre la Ley CLARITY es distinto de la oportunidad estructural: Circle recibió la aprobación condicional de la OCC en diciembre para establecer una carta de banco fiduciario nacional, un desarrollo que profundizaría su integración en el sistema bancario regulado independientemente de dónde caiga la cuestión de las recompensas.

En cuanto a la plataforma, la red de blockchain Arc de Circle completó su Testnet pública con más de 100 instituciones importantes como Goldman Sachs, Deutsche Bank, Visa y Mastercard probando activamente, con el lanzamiento de Mainnet previsto para 2026, un desarrollo que abre una capa completamente nueva de ingresos basados en transacciones.

La opinión de Wall Street sobre las acciones de CRCL

Los resultados de 2025 zanjaron un debate: Circle no es una empresa de comercio de criptomonedas cuya economía sube y baja con Bitcoin, sino una plataforma de ingresos de reserva donde la circulación de USDC compone los ingresos independientemente del sentimiento del mercado, y donde el apalancamiento operativo en ese modelo entregó un crecimiento del EBITDA del 412% en un solo trimestre.

El EBITDA de Circle creció un 104% en 2025 hasta 582 millones de dólares, y aunque el consenso proyecta un paso más modesto del 8,8% hasta alrededor de 630 millones de dólares en 2026 a medida que la empresa invierte entre 570 y 585 millones de dólares en capacidades de plataforma y asociaciones globales, la aceleración de 2027 hasta alrededor de 930 millones de dólares en EBITDA, lo que representa un crecimiento del 47%, refleja un modelo en el que los ingresos escalan con la adopción de USDC mientras que la base de costes crece más lentamente.

Veinticuatro analistas cubren las acciones de Circle Internet Group, con 9 de compra y 2 de superación frente a 11 de mantenimiento y 2 de venta; el objetivo medio de 128 dólares implica una prima del 33% sobre el precio actual, mientras que el objetivo máximo de 280 dólares se sitúa casi 3 veces por encima de los niveles actuales, un diferencial que depende directamente de si Circle convierte su ventaja de circulación de USDC en una monetización duradera de la plataforma a través de CPN y Arc.

El objetivo máximo de 280 $ frente al objetivo mínimo de 55 $ capta el debate en su totalidad: los alcistas están suscribiendo el lanzamiento de Arc Mainnet, la aprobación de la Ley CLARITY y la creciente cuota de USDC en el volumen de transacciones en cadena (ahora más del 50% de todo el volumen de puentes a través de CCTP); los bajistas se están anclando en la compresión del BPA en 2026 y la incertidumbre de la recompensa regulatoria.

Las acciones de Circle Internet Group, que cotizan a aproximadamente 31 veces el EBITDA de 2026E y se comprimen a aproximadamente 21 veces el EBITDA de 2027E a medida que el ciclo de inversión en la plataforma se amortiza, parecen infravaloradas en relación con el 40% de CAGR de circulación de USDC previsto por la dirección y la aceleración del EBITDA ya visible en la trayectoria de consenso.

La señal más clara de los datos es la cuota de mercado del volumen de transacciones de USDC: USDC y Tether juntos representan más del 99% de todas las transacciones de stablecoin en cadena, y la participación de USDC en ese duopolio creció del 39% en el tercer trimestre a casi el 50% en el cuarto trimestre, un cambio de impulso que Mizuho señaló al elevar su objetivo de precio después de que USDC superara a Tether en volumen de transacciones por primera vez desde 2019.

El riesgo clave es la estructura de costes de distribución: El margen de ingresos menos el costo de distribución (RLDC) de Circle se guía entre el 38% y el 40% para 2026, y cualquier deterioro en su acuerdo de distribución de Coinbase, que es la única línea de costo más grande en el modelo, comprimiría ese margen antes de que las capas de monetización de Arc y CPN hayan alcanzado una escala significativa.

El catalizador es la Ley CLARITY: la aprobación sobre una base bipartidista eliminaría la sobrecarga regulatoria que impulsó la venta masiva de marzo, desbloquearía la participación institucional en productos de stablecoin adyacentes al rendimiento y confirmaría el marco legal bajo el cual la carta del banco fiduciario nacional de Circle se convierte en comercialmente operativa.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Circle en 471 dólares en diciembre de 2030, anclado en una CAGR de ingresos del 19,3% de 2025 a 2035 y un margen de ingresos netos del 14,7%, un objetivo impulsado por la circulación de USDC compuesta a escala en lugar de por cualquier suposición de un entorno de tipos elevados, lo que significa que el modelo se mantiene incluso si las tasas de retorno de reserva se comprimen aún más desde el actual 3,81%.

Con 390 millones de dólares de rentabilidad total potencial implícita en el caso medio y un objetivo del caso alto de 1.039 dólares, el precio actual de 96 dólares deja las acciones de Circle Internet Group infravaloradas para los inversores que puedan mantenerlas durante el año de inversión 2026 hasta la inflexión del EBITDA 2027, donde el consenso prevé un crecimiento del 47% gracias a una red de USDC que está componiendo la adopción más rápido de lo que crece la base de costes.

El caso de inversión de las acciones de Circle Internet Group depende de una sola pregunta: ¿la inversión en gastos operativos de 2026, diseñada para ampliar Arc, CPN y las asociaciones globales, se traduce en ingresos duraderos de la plataforma en 2027 y más allá, o simplemente amplía una estructura de costes en un negocio que aún depende de los ingresos de reserva sensibles a los tipos de interés?

La oportunidad:

- La circulación de USDC creció un 72% en 2025, hasta los 75.300 millones de dólares, y se prevé que crezca a una tasa anual compuesta del 40% a lo largo del ciclo, con un volumen de transacciones en cadena en el cuarto trimestre de 11,9 billones de dólares, lo que representa un crecimiento del 247% independiente de los movimientos de los tipos de reserva.

- Circle Payments Network ha registrado 55 instituciones financieras a 20 de febrero, frente a las 29 del tercer trimestre, con un volumen anualizado que crece un 68% secuencialmente hasta los 5.700 millones de dólares, lo que supone la primera prueba de monetización de la plataforma más allá de los ingresos por reservas.

- El lanzamiento de Arc Mainnet en 2026 con más de 100 instituciones en Testnet, incluidos Goldman Sachs, Deutsche Bank, Visa y Mastercard, abre ingresos basados en transacciones que no existen en el modelo financiero actual

- El protocolo CCTP de USDC superó el 50% de todo el volumen de puentes entre cadenas en enero, incluyendo activos más allá de USDC, estableciendo Circle como la infraestructura de interoperabilidad dominante para el sistema financiero de Internet

El riesgo:

- Se prevé que el BPA normalizado de 2026 caiga un 49%, hasta 1,20 dólares, desde los 2,35 dólares de 2025, ya que los gastos de explotación ajustados aumentan hasta los 570-585 millones de dólares, un incremento de entre 62 y 77 millones de dólares, lo que crea un claro viento en contra de los beneficios a corto plazo que mantiene cautelosos a los compradores institucionales.

- El margen de RLDC se sitúa entre el 38% y el 40% para 2026, estable o ligeramente por debajo del 39,4% de 2025, lo que significa que el crecimiento de USDC está siendo absorbido actualmente por los socios de distribución en lugar de recaer en los resultados de Circle; el desarrollo de Arc es el camino estructural hacia la reducción de esa dependencia de terceros con el tiempo, pero esa transición sigue siendo plurianual.

- La aprobación de la Ley CLARITY no está garantizada, y las ventas del 25 de marzo mostraron lo sensibles que son las acciones de Circle Internet Group a los titulares sobre regulación, con la cuestión de las recompensas por rendimiento sin resolver en la última fecha de información disponible.

- La tasa de rendimiento de las reservas cayó 68 puntos básicos interanuales hasta el 3,81% en el cuarto trimestre, y cualquier nuevo descenso de los tipos de interés comprimiría los ingresos de las reservas, que actualmente constituyen la mayor parte de los ingresos de Circle.

Debería invertir en Circle Internet Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de CRCL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Circle Internet Group, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CRCL en TIKR →.