Principales conclusiones:

- AMAT sigue ejecutando bien. En el primer trimestre fiscal de 2026, Applied registró unos ingresos de 7.010 millones de dólares, un BPA no-GAAP de 2,38 dólares, unos ingresos récord por DRAM en Semiconductor Systems y unos ingresos récord por servicios y repuestos en Applied Global Services.

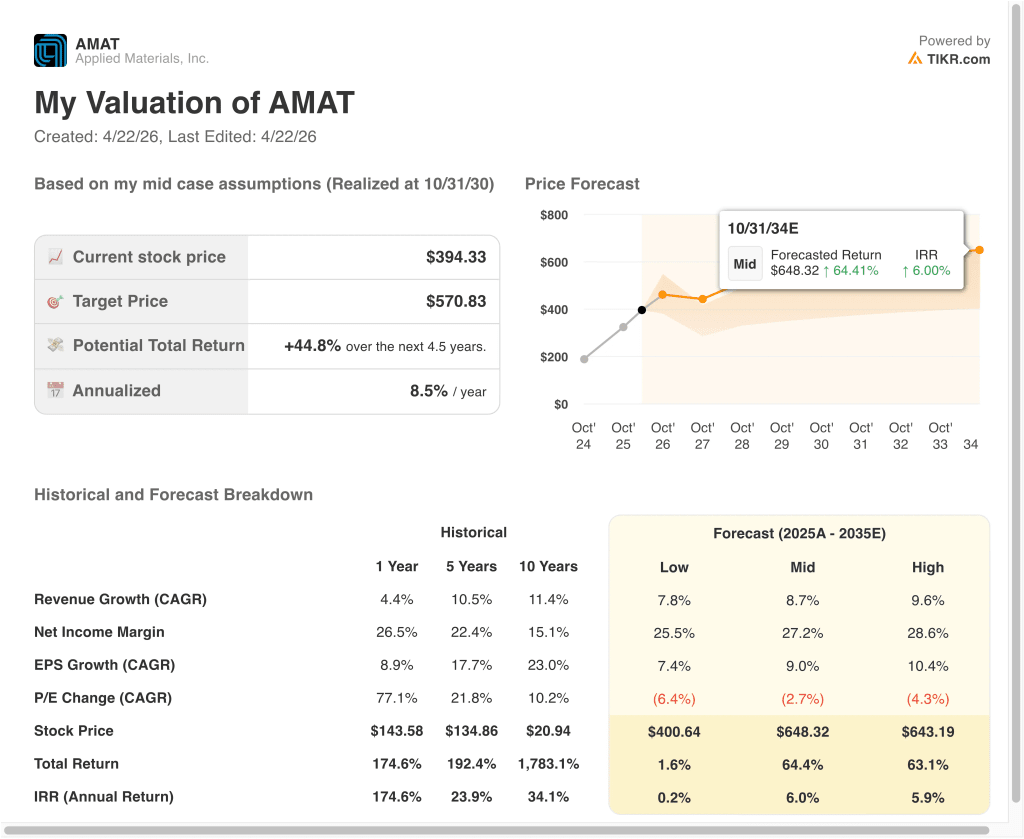

- Las acciones de Applied Materials podrían alcanzar razonablemente unos 439 dólares por acción a finales de 2028, según el modelo de valoración.

- Esto implica una rentabilidad total de aproximadamente el 11% desde el precio actual de 394 $, o aproximadamente el 4% anualizado en los próximos 2,5 años.

¿Qué ha pasado?

Applied Materials (AMAT) está en el punto de mira porque el mercado sigue recompensando a las empresas vinculadas a la construcción de semiconductores de IA. El 21 de abril, la compañía dijo que Advantest se convertiría en un socio de innovación para su plataforma EPIC en Silicon Valley, con las dos compañías trabajando juntas para conectar más estrechamente la fabricación de semiconductores front-end y las pruebas back-end.

Esto se produce después de otro importante anuncio relacionado con la IA en marzo. Reuters informó de que Applied se asoció con Micron y SK Hynix para desarrollar chips de memoria de nueva generación para IA y computación de alto rendimiento, y estas empresas se están convirtiendo en socios fundadores del Centro EPIC de la compañía.

El último informe de resultados también reforzó esta idea. Según Applied, los ingresos del primer trimestre del ejercicio fiscal 2026 descendieron un 2% interanual, hasta 7.010 millones de dólares, pero el beneficio por acción no ajustado a los PCGA se situó en 2,38 dólares, por encima de las estimaciones citadas por Reuters, mientras que Gary Dickerson afirmó que la informática de IA está acelerando la inversión en lógica de vanguardia, memoria de gran ancho de banda y embalaje avanzado. También dijo que Applied espera que su negocio de equipos semiconductores crezca más de un 20% en el calendario 2026.

La historia tiene otra cara. En febrero, Applied acordó pagar 252 millones de dólares para resolver las acusaciones de exportaciones ilegales de equipos de chips a China, y Reuters informó en noviembre de que se esperaba que las restricciones más estrictas de las exportaciones estadounidenses redujeran el gasto en equipos de fabricación de obleas de China en 2026.

He aquí por qué las acciones de Applied Materials podrían mantenerse sensibles a partir de aquí: los inversores están sopesando la demanda real impulsada por la IA frente a la exposición a China, la regulación y el hecho de que las acciones ya se han movido mucho.

Lo que dice el modelo para las acciones de AMAT

Analizamos el potencial alcista de las acciones de Applied Materials partiendo de supuestos de valoración basados en una demanda continuada de semiconductores, márgenes elevados y un múltiplo de beneficios todavía elevado.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 7%, unos márgenes operativos en torno al 30% y un múltiplo PER normalizado de alrededor de 33 veces, el modelo proyecta que las acciones de Applied Materials podrían subir de 394 a 439 dólares por acción.

Esto supondría una rentabilidad total del 11,3%, o una rentabilidad anualizada del 4,3% en los próximos 2,5 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de AMAT:

1. Crecimiento de los ingresos: 7%.

Applied ya ha construido una base de ingresos muy grande. Los ingresos del ejercicio fiscal 2025 alcanzaron los 28.400 millones de dólares, un 4% más que en el mismo periodo del año anterior, y la empresa describió este como su sexto año consecutivo de crecimiento. Esto es importante porque demuestra que Applied sigue expandiéndose incluso después de una enorme racha de varios años en el gasto de capital en semiconductores.

La mezcla de segmentos ayuda a explicar por qué se ha mantenido el crecimiento. En el ejercicio fiscal 2025, Semiconductor Systems generó unos ingresos de 20.800 millones de dólares, mientras que Applied Global Services sumó unos 6.400 millones de dólares, y la dirección afirmó que los servicios recurrentes y las piezas volvieron a registrar un año de crecimiento de dos dígitos. Esto proporciona a Applied tanto exposición a bienes de equipo como un flujo de servicios más duradero vinculado a su base instalada.

Según las estimaciones del consenso de los analistas, el crecimiento anual de los ingresos se sitúa en torno al 7%. Esta cifra es inferior al crecimiento de los equipos semiconductores previsto por la empresa para el año 2026, pero refleja un ritmo más normalizado a lo largo del tiempo tras un fuerte ciclo de gasto impulsado por la IA. También captura la realidad de que la demanda de China puede ser más débil incluso mientras la lógica, la memoria y el embalaje de vanguardia se mantienen fuertes.

2. Márgenes operativos: 30%

Applied ya es un negocio muy rentable. En el primer trimestre del año fiscal 2026, el margen operativo no-GAAP fue del 30,0%, y el último margen EBIT en los materiales que has proporcionado es del 29,9%. Esto nos dice que el modelo no asume una ruptura heroica del margen, sino más bien una continuación del rendimiento actual.

El perfil de márgenes se apoya en la combinación de productos y los ingresos por servicios. El margen bruto fue del 49,1% en el primer trimestre sobre una base no GAAP, y la dirección dijo que los ingresos récord de DRAM más los ingresos récord de servicios y repuestos ayudaron a respaldar los resultados.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos en torno al 30%. Esto se ajusta tanto al perfil operativo actual como al posicionamiento de la empresa en áreas de mayor valor, como la memoria de gran ancho de banda y el embalaje avanzado. También evita asumir que todas las partes del negocio mejoran a la vez.

3. Múltiplo PER de salida: 33x

El múltiplo de salida es donde el modelo sigue siendo algo exigente. Los materiales de valoración actuales muestran que AMAT cotiza a unas 32,6 veces los beneficios de los próximos doce meses, mientras que el modelo utiliza un PER normalizado de unas 32,6 veces.

Hay una razón para ello. Reuters informó de que los analistas seguidos por la calle elevaron materialmente los objetivos a medida que mejoraba la demanda de IA, y el último objetivo medio en los materiales que usted proporcionó se sitúa en torno a 423 dólares, con el objetivo máximo en 500 dólares. Esto demuestra que el mercado sigue dispuesto a conceder a Applied un múltiplo superior porque está vinculada a uno de los temas más fuertes de gasto de capital en tecnología.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de unas 33 veces. Esto refleja el liderazgo de Applied en equipos de semiconductores, su fuerte generación de efectivo y su exposición directa a la demanda de infraestructuras de IA. Pero también significa que ya hay mucho optimismo en el valor, lo que ayuda a explicar la modesta rentabilidad esperada en el caso base.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Applied Materials hasta 2035 muestran resultados variados basados en la demanda de semiconductores de IA, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El gasto relacionado con la IA se enfría, China sigue siendo un lastre mayor y la valoración se comprime más rápido → 0,2% de rentabilidad anual El gasto relacionado con la IA se enfría, China sigue siendo un lastre mayor y la valoración se comprime más rápido -> 0,2% de rentabilidad anual

- Caso medio: Applied sigue beneficiándose de la demanda de lógica, memoria y servicios de vanguardia → 6,0% de rentabilidad anual

- Caso alto: Los ingresos y los márgenes superan la hipótesis de base, pero la valoración sigue comprimiéndose → 5,9% de rentabilidad anual

En el futuro, es probable que las acciones se muevan con cada nueva lectura sobre la demanda de infraestructura de IA, el gasto en memoria, los controles de exportación y si los clientes siguen priorizando el embalaje avanzado y la memoria de gran ancho de banda.

Vea lo que piensan los analistas sobre las acciones de AMAT en este momento (Gratis con TIKR) >>>

¿Debería invertir en Applied Materials, Inc?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a AMAT y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir AMATjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Materiales Aplicadosstock en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!