Estadísticas clave de las acciones de TransDigm

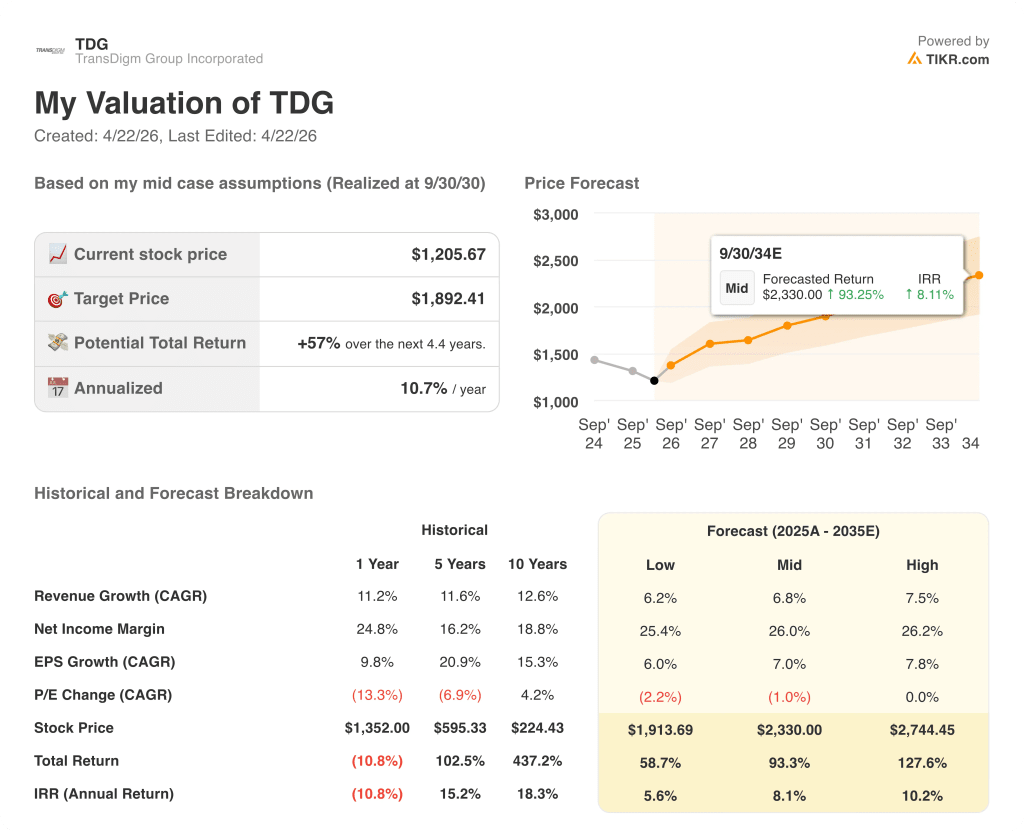

- Precio actual: ~1.206 dólares

- Ingresos 1T AF2026: 2.285 millones de dólares, +14% interanual

- BPA ajustado del 1T FY2026: punto medio de la previsión elevado a 38,38 $ para todo el año

- Crecimiento orgánico en el primer trimestre del ejercicio 2026: ~7

- Previsión de ingresos para todo el año fiscal 2026 (punto medio): 9.940 millones de dólares, +~13% interanual

- Previsión de EBITDA para todo el ejercicio 2026 (punto medio): 5.210 millones de dólares, +~9% interanual; margen del ~52

- Previsión de BPA ajustado para todo el ejercicio 202026 (punto medio): $38.38

- Precio objetivo del modelo TIKR: ~1.892 $.

- Aumento implícito: ~57

Desglose de los beneficios de las acciones de TransDigm en el primer trimestre del año fiscal 2026

Las acciones de TransDigm(TDG) abrieron el año fiscal 2026 con unos ingresos en el primer trimestre de 2.285 millones de dólares, un 14% más que en el mismo periodo del año anterior, e inmediatamente elevaron las previsiones de ventas y EBITDA para todo el año gracias a unos resultados que superaron las expectativas internas.

El crecimiento orgánico se situó en torno al 7% en el trimestre, con una contribución de los tres canales de mercado: OEM comercial aumentó aproximadamente un 17% en términos pro forma, posventa comercial aumentó aproximadamente un 7% y defensa aumentó aproximadamente un 7%.

Los OEM comerciales fueron los más destacados en la línea superior, con los aumentos de producción de Boeing y Airbus impulsando el crecimiento y el periodo del año anterior proporcionando una comparación favorable tras las interrupciones de producción de Boeing a finales de 2024.

La posventa comercial creció un 7% en conjunto, aunque la posventa de transporte comercial, que excluye el submercado de reactores de negocios, se situó en el 8%, con sólidas contribuciones en los submercados de carga, interiores, motores y pasajeros.

El Consejero Delegado, Mike Lisman, señaló en la conferencia sobre resultados del primer trimestre que la reducción de inventarios de los distribuidores supuso un lastre de un par de puntos porcentuales para los ingresos del mercado posventa en el primer trimestre, pero que se espera que la dinámica pase de ser un lastre a un viento de cola a medida que avance el año.

Los ingresos de Defensa crecieron aproximadamente un 7%, apoyados por la captación de nuevos negocios en los mercados nacionales e internacionales, con unas reservas que superaron las expectativas y superaron significativamente las ventas.

El margen de EBITDA definido se situó en el 52,4%, lo que incluye aproximadamente 200 puntos básicos de dilución por las recientes adquisiciones. Lisman declaró que el rendimiento de los márgenes en las actividades básicas mejoró más de lo esperado en el primer trimestre.

La dirección elevó el punto medio de las previsiones de ingresos para todo el año en 90 millones de dólares y el punto medio de las previsiones de EBITDA definido en 60 millones de dólares, situando el punto medio de ingresos en 9.940 millones de dólares y el punto medio de EBITDA en 5.210 millones de dólares.

El punto medio de las previsiones de BPA ajustado para todo el año se elevó a 38,38 dólares.

En cuanto a la asignación de capital, TransDigm anunció tres adquisiciones pendientes durante el trimestre: Stellant Systems por aproximadamente 960 millones de dólares y Jet Parts Engineering más Victor Sierra Aviation juntas por aproximadamente 2.200 millones de dólares, añadiendo aproximadamente 580 millones de dólares de ingresos combinados en 2025 entre las tres empresas.

Las acciones de TransDigm también recompraron algo más de 100 millones de dólares de acciones ordinarias de forma oportunista durante el primer trimestre, cuando el precio de la acción cayó.

El flujo de caja libre del primer trimestre fue ligeramente inferior a 900 millones de dólares, y las previsiones para todo el año se mantienen en aproximadamente 2.400 millones de dólares.

Acciones de TransDigm: Lo que muestran las finanzas

La cuenta de resultados de las acciones de TransDigm es un estudio sobre la durabilidad del margen estructural: la compañía absorbió la dilución de las adquisiciones, una mezcla de OEM comerciales de menor margen y los vientos en contra del canal de distribución en el primer trimestre, mientras que todavía imprime alrededor del 46% de margen operativo.

El margen bruto fue del 59,2% en el primer trimestre del ejercicio 2026 (periodo finalizado el 27.12.25), ligeramente inferior al 60,3% registrado en el tercer trimestre del ejercicio 2025, pero coherente con la banda del 59% al 61% que se ha mantenido en los ocho trimestres de la cuenta de resultados.

El beneficio bruto creció en torno a un 10% interanual hasta 1.352 millones de dólares, una desaceleración desde el crecimiento del beneficio bruto del ~16% registrado en el 3T FY2025, reflejando la dilución de las adquisiciones y la presión de la mezcla de OEM señalada por Lisman.

Los ingresos de explotación ascendieron a 1.042 millones de dólares en el último trimestre, un 7,0% más que en el mismo periodo del año anterior, frente a los 997 millones del primer trimestre de 2025.

El margen operativo se situó en el 45,6%, por debajo del 47,6% del trimestre anterior y del 46,4% del primer trimestre del ejercicio de 2025, continuando una modesta tendencia de compresión a medida que la mezcla de OEM y la dilución de las adquisiciones se abren paso en la cuenta de resultados.

La trayectoria del margen de explotación en los cuatro últimos trimestres: 46,4%, 46,8%, 47,6%, 45,6% - un descenso en el período más reciente que es coherente con la propia revelación de la dirección de la dilución relacionada con la adquisición.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de TransDigm en aproximadamente 1.892 dólares, lo que implica una revalorización de aproximadamente el 57% desde el precio actual cercano a 1.206 dólares, con una TIR anualizada de aproximadamente el 11% durante los próximos 4,4 años en el caso medio.

El modelo del caso medio supone una TCAC de los ingresos del 6,8% y un margen de beneficios netos del 26%, lo que representa un paso adelante respecto al margen de beneficios netos del 24,8% que TransDigm obtuvo en el último año y, en líneas generales, en línea con la media histórica de diez años del 18,8%, a medida que ha aumentado la rentabilidad.

El informe del primer trimestre refuerza los argumentos a favor de la inversión: el aumento de las previsiones en el primer trimestre, la evolución de los márgenes por encima de las expectativas internas y el aumento de las reservas por encima de las ventas en los tres canales de mercado son exactamente los elementos que el modelo necesita para mantener la trayectoria media-alta.

El riesgo para la tesis no es operativo. Es la valoración: Las acciones de TransDigm se han devaluado desde los 1.352 dólares de hace un año hasta los 1.206 dólares actuales, y la TIR media del modelo del 8,1% supone que los múltiplos PER se comprimen ligeramente durante el periodo de previsión, lo que significa que la rentabilidad depende casi por completo del crecimiento de los beneficios más que de la revalorización.

Con una subida implícita del 57% y un negocio que acaba de aumentar sus previsiones después de un trimestre, las acciones de TransDigm parecen estar en una posición atractiva para los inversores dispuestos a aguantar durante el periodo de digestión de adquisiciones a corto plazo.

La tensión central que crea este informe de resultados: TransDigm obtuvo unos resultados superiores a las expectativas en el primer trimestre y elevó sus previsiones para todo el año, pero las acciones cayeron un 5,4% el día del informe, y la cuestión es si 3.200 millones de dólares en adquisiciones pendientes y una diferencia al alza del 57% con respecto al objetivo de TIKR desbloquearán finalmente una revalorización o prolongarán el sobrevalor.

Argumentos alcistas

- Los OEM comerciales crecieron un 17% pro forma en el primer trimestre y la previsión de la dirección para todo el año de un crecimiento de un dígito alto a mediados de la década parece conservadora, dado que las reservas superan a las ventas y Boeing y Airbus están aumentando activamente sus tasas de producción.

- Los márgenes del negocio básico mejoraron más de lo esperado en el primer trimestre, con un 52% de EBITDA según lo definido, y Lisman reconoció explícitamente el conservadurismo en la guía de márgenes para todo el año, lo que crea margen de subida a medida que se normaliza la mezcla de OEM comerciales.

- Las reservas de defensa fueron sólidas en el primer trimestre, superando las expectativas y superando significativamente las ventas, apoyando la guía de crecimiento de defensa de un dígito medio-alto sin cambios y construyendo una cartera que de-risks la mitad posterior del año fiscal 2026.

- Las tres adquisiciones pendientes (Stellant, Jet Parts, Victor Sierra) añaden aproximadamente 580 millones de dólares de ingresos en 2025 con una TIR objetivo del 20%, y el historial de TransDigm de expansión de márgenes tras las adquisiciones sugiere que la dilución de 200 puntos básicos de las recientes operaciones es temporal, no estructural.

Caso negativo

- El mercado posventa comercial creció sólo un 7% frente a un mercado que va entre 5 y 6 puntos porcentuales más rápido, y la reducción de existencias de los distribuidores que presionó el 1er trimestre en un par de puntos porcentuales aún no se ha resuelto por completo, lo que crea incertidumbre en torno al ritmo del impulso esperado del canal.

- Los 3.200 millones de dólares en adquisiciones pendientes se financiarán mediante una combinación de efectivo y nueva deuda en un balance que ya es de 5,7 veces la deuda neta sobre EBITDA, y las tres nuevas unidades operativas se modelaron explícitamente con márgenes muy por debajo del actual nivel de EBITDA del 52% de TransDigm, añadiendo dilución a la ya existente.

- El mercado secundario de reactores comerciales registró un crecimiento de aproximadamente el 1% en el primer trimestre, muy por debajo de la tasa más amplia del mercado secundario comercial, y dado que los reactores comerciales representan un submercado significativo dentro del mercado secundario comercial, la continua debilidad en este mercado limita el potencial alcista de CAM a corto plazo.

- La rentabilidad total negativa del 10,8% en un año indica que el mercado está valorando el riesgo de ejecución en la rampa de OEM y la integración de adquisiciones simultáneamente, y la guía de BPA para todo el año de 38,38 $ en el punto medio asume que no hay contribución incremental de las adquisiciones que aún no se han cerrado.

Debería invertir en TransDigm Group Incorporated?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque las acciones de TDG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir TransDigm Group Incorporated junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de TDG en TIKR →.