Puntos clave:

- En el primer trimestre del año fiscal 2026, Starbucks registró un aumento de las ventas comparables en todo el mundo del 4%, con un incremento de las ventas comparables en Norteamérica y Estados Unidos también del 4%, ayudado por un aumento del 3% en las transacciones comparables.

- Los inversores ven mejores tendencias de tráfico, una estructura china más limpia y una marca global aún valiosa, pero también ven una rentabilidad más débil y un crecimiento de los ingresos más lento que en ciclos anteriores.

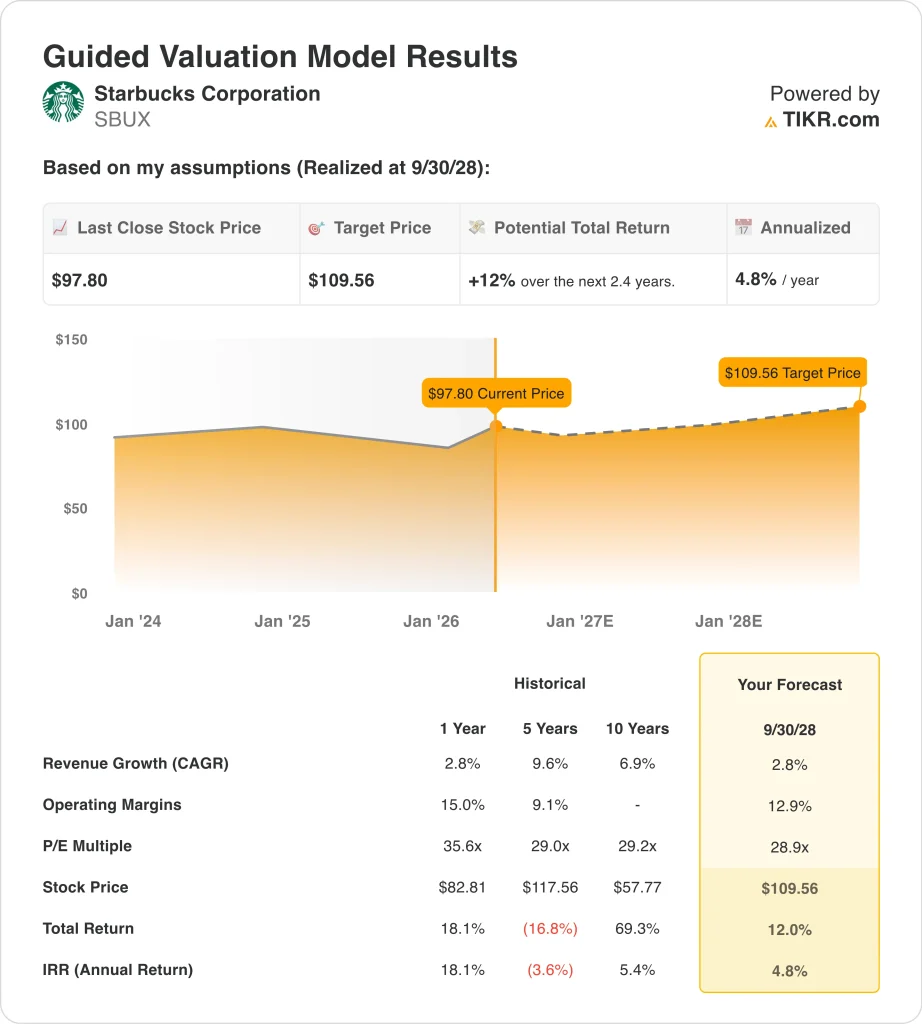

- Las acciones de Starbucks podrían alcanzar razonablemente unos 110 dólares por acción a finales de 2028, según el modelo de valoración.

- Esto implica una rentabilidad total de alrededor del 12% desde el precio actual de 98 dólares, o aproximadamente un 4,8% anualizado en los próximos 2,4 años.

¿Qué ha pasado?

Starbucks Corporation (SBUX) es relevante esta semana porque la compañía sigue añadiendo nuevas piezas a su historia de cambio de rumbo antes de su informe de resultados del 28 de abril. El 21 de abril, se informó de que Starbucks invertiría 100 millones de dólares para establecer una oficina corporativa en Nashville, Tennessee, con planes de crear 2.000 puestos de trabajo en los próximos cinco años.

La empresa también se ha mostrado activa en asociaciones y devoluciones a los accionistas. El 21 de abril, Reuters informó de que Keurig Dr Pepper y Nestlé USA habían ampliado su acuerdo para fabricar y distribuir productos de café de la marca Starbucks en Estados Unidos y Canadá.

Unos días antes, Starbucks anunció otro dividendo trimestral en efectivo de 0,62 dólares por acción, pagadero el 29 de mayo de 2026 a los accionistas registrados el 15 de mayo de 2026.

El mercado también sigue reaccionando al último informe de resultados de Starbucks. En el primer trimestre del año fiscal 2026, los ingresos aumentaron un 6%, hasta 9.900 millones de dólares, las ventas comparables globales aumentaron un 4%, y la compañía guió el BPA no-GAAP del año fiscal 2026 a entre 2,15 y 2,40 dólares. Sin embargo, Reuters también señaló que el punto medio de esa previsión de beneficios se situaba por debajo de las expectativas de los analistas, lo que contribuyó a mantener a raya el entusiasmo de los inversores incluso cuando mejoró el tráfico en Estados Unidos.

China sigue siendo otra parte importante de la historia. Starbucks finalizó su empresa conjunta con Boyu Capital a principios de abril, con fondos gestionados por Boyu que ahora poseen el 60% de las operaciones minoristas de Starbucks en China y Starbucks mantiene el 40%, mientras que la empresa supervisa alrededor de 8.000 tiendas y tiene el objetivo a largo plazo de ampliar hasta 20.000 ubicaciones.

Los inversores están sopesando si la mejora del tráfico en EE.UU., el restablecimiento de la estructura en China y la fortaleza de la marca pueden compensar la presión sobre los márgenes, los problemas laborales y la ralentización del crecimiento de los beneficios.

Qué dice el modelo para las acciones de Starbucks

Analizamos el potencial alcista de las acciones de Starbucks utilizando hipótesis de valoración que reflejan un modesto crecimiento de los ingresos, cierta recuperación de los márgenes y un múltiplo de beneficios más normalizado.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos de alrededor del 3%, unos márgenes operativos del 13% y un múltiplo PER normalizado de alrededor de 29 veces, el modelo proyecta que las acciones de Starbucks podrían subir de 98 a 110 dólares por acción.

Esto supondría una rentabilidad total del 12%, o una rentabilidad anualizada del 4,8% en los próximos 2,4 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SBUX:

1. Crecimiento de los ingresos: 3%

Starbucks ya no está en una fase en la que los inversores esperen un rápido crecimiento de los ingresos cada año. Los ingresos del año fiscal 2025 fueron de unos 37.200 millones de dólares, un 2,8% más que en el año fiscal 2024, según el informe anual y las cifras que proporcionaste. Eso es crecimiento, pero es un ritmo mucho más lento que el de Starbucks en periodos de expansión anteriores.

El negocio sigue siendo lo suficientemente grande como para crecer a través de múltiples canales. Starbucks dijo que los ingresos del segmento fiscal 2025 fueron liderados por América del Norte con 27.400 millones de dólares, seguido por Internacional con 7.800 millones de dólares y Desarrollo de Canales con 1.900 millones de dólares.

El primer trimestre del ejercicio 2026 ofreció a los inversores una mejor lectura de la demanda a corto plazo. Los ingresos aumentaron un 6%, hasta 9.900 millones de dólares, las ventas comparables globales aumentaron un 4% y la empresa cerró el trimestre con 41.118 tiendas tras abrir 128 nuevas tiendas netas.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos de alrededor del 3% porque eso se ajusta a la valoración guiada, la huella madura de la compañía y la mezcla actual de demanda constante y expansión más lenta.

2. Márgenes de explotación: 13%

En los márgenes es donde el debate adquiere mayor importancia. El margen operativo de Starbucks en Norteamérica en el primer trimestre fiscal de 2026 cayó al 11,9% desde el 16,7% del año anterior, mientras que la dirección citó las inversiones en mano de obra, los aranceles y el elevado precio del café como razones clave. Esto ayuda a explicar por qué el mercado ha tratado la mejora del tráfico con cierta cautela.

Todavía hay partes del negocio con mayor rentabilidad. En el primer trimestre del ejercicio 2026, el margen operativo internacional mejoró del 12,7% al 13,7%, y el desarrollo de canales siguió siendo muy rentable, con un margen operativo del 41,3%, incluso tras un descenso interanual. Estos negocios no compensan totalmente a Norteamérica, pero muestran que Starbucks aún tiene motores rentables dentro de la empresa en general.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 13%. Esta cifra se aproxima a la hipótesis de valoración guiada e implica cierta mejora con respecto a los niveles actuales, pero no una vuelta completa a los márgenes más sólidos que Starbucks registraba antes de las recientes reestructuraciones, el coste del café y las presiones laborales.

3. Múltiplo PER de salida: 29x

El múltiplo de salida de este modelo se mantiene relativamente lleno porque Starbucks sigue siendo una marca de consumo mundial de primera calidad. Incluso después de la presión sobre los beneficios de la empresa, el objetivo medio de la calle en las cifras que ha proporcionado es de unos 101 $, y la valoración guiada utiliza un múltiplo normalizado de PER en torno a 29x.

También hay una razón para no ser demasiado agresivos. Reuters informó de que las perspectivas del beneficio por acción no-GAAP de Starbucks para el año fiscal 2026 se situaron por debajo de las expectativas en el punto medio, y Jefferies elevó su calificación sólo a mantener en abril ante los signos de estabilización de EE.UU. y la reducción del riesgo global.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de unas 29 veces. Este múltiplo reconoce la marca, la base de tiendas y el perfil de dividendos de Starbucks, al tiempo que refleja que el crecimiento de los beneficios se ha ralentizado y que el cambio de tendencia aún tiene que demostrar más.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Starbucks hasta 2035 muestran resultados variados en función de la recuperación del tráfico en EE.UU., la ejecución en China, la reconstrucción de los márgenes y la disciplina de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Las ventas en EE.UU. mejoran lentamente, la recuperación de los márgenes sigue siendo limitada y la valoración se comprime más rápidamente → 5,9% de rentabilidad anual

- Caso medio: Starbucks estabiliza el tráfico, reconstruye los márgenes gradualmente y crece de forma constante en tiendas y asociaciones → 8,7% de rentabilidad anual

- Caso alto : El cambio de tendencia gana tracción más rápidamente, la ejecución en China mejora y los beneficios se componen de forma más eficiente → 11,1% de rentabilidad anual

La empresa sigue teniendo escala mundial, una marca valiosa y demanda recurrente, pero el mercado quiere pruebas de que las ganancias de tráfico pueden reconstruir la rentabilidad. Los próximos trimestres dependerán sobre todo de la evolución de los márgenes en EE.UU., de la ejecución de la operación Boyu en China y de si "Back to Starbucks" produce un avance más duradero de los beneficios.

Vea lo que opinan los analistas sobre SBUX en este momento (gratis con TIKR) >>>

¿Debería invertir en Starbucks Corporation?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque SBUX y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir SBUXjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Starbucksen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!