Estadísticas clave de las acciones de Vulcan Materials

- Rango de 52 Semanas: $237 a $331

- Precio actual: $295

- Objetivo medio de Street: 323

- Objetivo máximo de la calle: 365 $.

- Objetivo modelo TIKR (dic. 2030): 547 dólares

¿Qué ha ocurrido?

Vulcan Materials Company(VMC), el mayor productor de áridos para la construcción de Estados Unidos, presentó un informe de resultados del cuarto trimestre de 2025 que incumplió las estimaciones de Wall Street en todos los indicadores principales y, a continuación, aprovechó su Día del Inversor del 12 de marzo para explicar por qué las acciones de Vulcan Materials valen más de lo que sugiere ese incumplimiento.

Losingresos del cuarto trimestre se situaron en 1.910 millones de dólares, frente a una estimación de consenso de 1.960 millones, y el beneficio por acción ajustado fue de 1,70 dólares, muy por debajo de los 2,11 dólares que esperaban los analistas.

La debilidad de la construcción residencial fue el principal lastre, ya que los elevados tipos hipotecarios siguieron frenando la construcción de viviendas y la puesta en marcha de nuevos proyectos en los 23 estados en los que opera Vulcan.

Las acciones de Vulcan Materials cayeron más de un 7% en las operaciones previas a la comercialización tras el informe, una reacción que reflejaba la brecha del titular pero no la realidad operativa subyacente.

El flujo de caja operativo de todo el año 2025 aumentó un 29%, hasta 1.800 millones de dólares, y el flujo de caja libre superó los 1.100 millones de dólares, más del doble que tres años antes.

La cifra que replantea la narrativa es 11,33 dólares: el beneficio bruto en efectivo por tonelada de áridos de Vulcan para 2025, una mejora del 45% desde 2022 y la consecución de un objetivo que la empresa esperaba alcanzar originalmente con entre 260 y 270 millones de toneladas de envíos.

Vulcan envió sólo 227 millones de toneladas.

Esa diferencia es la tesis. La empresa extrajo más rentabilidad por unidad de la que requería el modelo original, lo que significa que la recuperación de la demanda que aún queda por delante llega como puro apalancamiento operativo sobre una estructura de costes ya probada.

En el Día del Inversor celebrado en Nueva York, el Consejero Delegado Ronnie Pruitt fijó el siguiente objetivo: 20 dólares de beneficio bruto en efectivo por tonelada de áridos sobre esos mismos 260 a 270 millones de toneladas, lo que implica un EBITDA ajustado de 4.500 a 5.000 millones de dólares, aproximadamente el doble de la situación actual de la empresa.

Pruitt enmarcó las hipótesis de demanda de forma conservadora: "No estamos hablando del crecimiento de dos dígitos que necesitamos para llegar allí".

La disciplina de costes que subyace a esta confianza se basa en dos plataformas propias. La forma de operar de Vulcan, centrada en un sistema de inteligencia de procesos desplegado actualmente en el 75% de la producción de áridos, permitió un incremento anual de los costes de producción inferior al 1% en las plantas con PI en 2025, frente al 2,6% en las plantas sin esta tecnología, un diferencial que se traduce directamente en rentabilidad por tonelada a medida que aumenta el volumen.

En el aspecto comercial, la plataforma Vulcan Way of Selling realizó el seguimiento de más de 14.000 trabajos, convirtió 38.000 presupuestos en pedidos y procesó más de 2.000 millones de dólares en pagos a través del portal del cliente en 2025, produciendo un crecimiento agregado de los precios que superó tanto a sus homólogos como a la industria en general.

Tres vientos de cola apoyan la recuperación de la demanda a lo largo de la ventana de previsión plurianual: La financiación de infraestructuras IIJA, con aproximadamente el 50% aún sin gastar, proporciona visibilidad de construcción pública hasta bien entrado 2027; la construcción de centros de datos se está convirtiendo de cotización a envío en 2 a 3 meses frente al retraso histórico de 6 meses, acelerando la intensidad agregada a corto plazo; y la huella de Vulcan se concentra en 35 de las 50 áreas estadísticas metropolitanas de más rápido crecimiento en el país, donde el crecimiento de la población y el empleo supera estructuralmente los promedios nacionales.

Vulcan también aumentó su dividendo trimestral un 6% hasta 0,52 dólares por acción, lo que indica la confianza en el balance con un apalancamiento neto de 1,8 veces dentro del rango objetivo de la empresa de 2 a 2,5 veces.

La configuración de cara al primer trimestre de 2026 es un negocio con la economía por tonelada más sólida de su historia, una tesis conservadora de recuperación de la demanda y unas acciones que cotizan a un nivel que valora la pérdida del cuarto trimestre en lugar del cambio operativo subyacente.

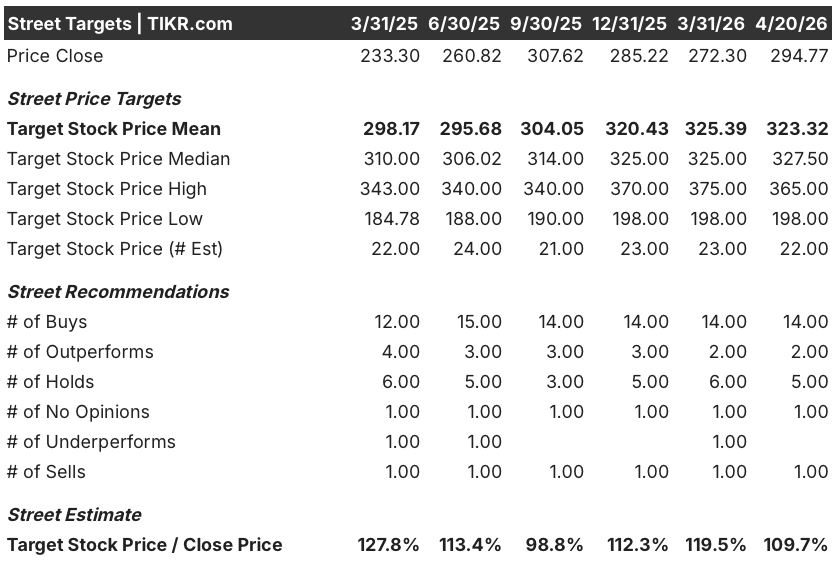

La opinión de Wall Street sobre las acciones de VMC

El fallo del 4T hizo bajar a VMC, pero la tesis subyacente no ha cambiado: se trata de un negocio de áridos estructuralmente más rentable de lo que el mercado modelaba hace tres años, y el entorno de demanda que lo limitaba está empezando a cambiar.

El consenso del EBITDA para 2026 es de alrededor de 2.480 millones de dólares, creciendo hasta alrededor de 2.760 millones de dólares en 2027 - una trayectoria compuesta que no alcanza el objetivo a largo plazo de 4.500 a 5.000 millones de dólares, lo que significa que el mercado todavía no está pagando por una ejecución que ya se ha demostrado en muchas menos toneladas de las que nadie esperaba.

Con 14 opiniones de compra, 2 de superación, 5 de mantenimiento y 1 de venta por parte de 22 analistas, el sector mantiene una fuerte convicción en las acciones de Vulcan Materials, y un objetivo de precio medio de unos 323 $ implica un alza de aproximadamente el 9% desde los niveles actuales, con el extremo alcista del rango alcanzando los 365 $ en caso de ejecución completa de la hoja de ruta del Día del Inversor.

El bando bajista se ancla cerca de los 198 $, valorando un estancamiento prolongado de la demanda y ningún avance material hacia los 20 $ por tonelada; el bando alcista de 365 $ valora la ejecución del Día del Inversor más una reanudación de la actividad de construcción residencial, dos escenarios cuyas ponderaciones de probabilidad parecen asimétricas dados los vientos de cola del IIJA y la ventaja de costes de inteligencia de procesos que ya figura en las cifras.

Las acciones de Vulcan Materials, que cotizan con un descuento significativo con respecto a la trayectoria compuesta del EBITDA y el objetivo de 20 $/tonelada que implica el valor intrínseco, parecen infravaloradas en un contexto de mejora de la demanda de construcción pública y una estructura de costes operativos que ya ha superado sus propios supuestos.

El riesgo es el calendario: la construcción residencial sigue siendo baja, y si la recuperación del sector privado se produce mucho más tarde de la ventana de 2026-2027 incluida en el consenso, el camino hacia los 260 millones de toneladas se prolonga junto con el calendario de crecimiento del EBITDA.

El catalizador es la presentación de resultados del primer trimestre de 2026, prevista para principios de mayo: si el volumen de envíos se ajusta al crecimiento previsto del 1% al 3%, se confirmará que la tesis de la recuperación de la demanda se mantiene según lo previsto, mientras que cualquier déficit invitará a reevaluar cuándo se producirá la inflexión del EBITDA.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Vulcan Materials en torno a 547 dólares, lo que implica una rentabilidad total de aproximadamente el 86% desde el precio actual de 295 dólares y una TIR anualizada de alrededor del 14%, impulsada por una CAGR del BPA de caso medio de alrededor del 10% hasta 2030, junto con unos márgenes de ingresos netos en expansión hacia alrededor del 21%.

Frente a una empresa que ya ha demostrado la disciplina de costes y el poder de fijación de precios necesarios para sostener esa capitalización -alcanzando el objetivo original de 11 a 12 dólares por tonelada con 33 millones de toneladas menos de lo que suponía el modelo-, las acciones de Vulcan Materials están infravaloradas a un precio que refleja más el fallo del cuarto trimestre que el motor estructural de beneficios que tiene por debajo.

La tensión central es si el volumen se recupera lo suficientemente rápido como para cumplir el horizonte temporal que asume el modelo. Vulcan ha demostrado que puede aumentar la rentabilidad por tonelada a través de una demanda atenuada; alcanzar entre 4.500 y 5.000 millones de dólares en EBITDA aún requiere que las toneladas de envío crezcan de 227 millones a 260 millones o 270 millones, y ese crecimiento depende de ciclos de construcción que no están totalmente bajo el control de la dirección. La previsión para 2026 de un crecimiento de los envíos de entre el 1% y el 3% es el primer dato que confirmará o cuestionará el calendario compuesto.

Caso alcista: la ejecución se une a la recuperación

- La inteligencia de procesos desplegada en el 75% de la producción proporcionó un crecimiento de los costes de producción inferior al 1% en 2025, frente al 2,6% de las plantas que no utilizan IP, una ventaja estructural de costes que se amplía a medida que crece el volumen y entra en acción el apalancamiento operativo.

- Las adjudicaciones de contratos del IIJA se sitúan en niveles récord, con aproximadamente el 50% de la financiación aún sin gastar, lo que proporciona visibilidad pública de la construcción hasta 2027 y 2028, antes de que cualquier debate sobre la reautorización se convierta en un obstáculo importante.

- Los proyectos de centros de datos están pasando de la fase de oferta a la de entrega en un plazo de 2 a 3 meses, frente al retraso histórico de 6 meses, lo que añade una intensidad agregada a corto plazo superior a la prevista en las previsiones; Vulcan citó un solo proyecto de instalaciones de Meta con 600.000 toneladas de entregas.

- El flujo de caja libre superó los 1.100 millones de dólares en 2025, más del doble que tres años antes, financiando una cartera de fusiones y adquisiciones con un objetivo de 350 millones de toneladas anuales identificadas como candidatas, lo que añade un aumento del volumen al margen de la recuperación de la demanda orgánica.

- El punto medio de las previsiones de EBITDA para 2026, en torno a 2.500 millones de dólares, y la trayectoria de consenso hacia 2027, en torno a 2.760 millones de dólares, representan una base compuesta que alcanza los 4.500 millones de dólares mucho antes de requerir hipótesis de demanda heroicas.

Caso negativo: El calendario de volumen se desploma

- El BPA ajustado del cuarto trimestre de 2025, de 1,70 dólares, fue un 19% inferior a la estimación de consenso de 2,11 dólares, lo que confirma que la debilidad de las viviendas iniciadas genera una volatilidad real de los beneficios a corto plazo, independientemente de la calidad de la ejecución operativa.

- La construcción de viviendas no ha podido seguir el ritmo de formación de hogares en 3 de los últimos 5 años; un entorno de tipos persistente podría empujar la recuperación residencial más allá de 2027, ampliando el horizonte temporal a 260 millones de toneladas materialmente más allá del caso base del modelo.

- El objetivo de 20 $/tonelada no conlleva un año fijo, lo que significa que el horizonte de aproximadamente 4,7 años del modelo de caso intermedio de TIKR no es un compromiso de la empresa; si el aumento de la rentabilidad unitaria se modera desde su reciente 13% CAGR, el precio implícito de 547 $ está más lejos de lo que proyecta el modelo.

- La adopción por parte de la competencia de tecnología operativa similar a la inteligencia de procesos podría comprimir gradualmente las ventajas de costes y precios por tonelada que actualmente afianzan la posición de liderazgo de Vulcan en la fijación de precios de los áridos.

Debería invertir en Vulcan Materials Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de VMC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Vulcan Materials Company junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de VMC en TIKR →.