Aspectos clave:

- GE Aerospace registró un buen comienzo de 2026, con un BPA ajustado de 1,86 dólares en el primer trimestre, un aumento de los ingresos ajustados del 29% y un incremento de los pedidos del 87%, pero las acciones cayeron porque los inversores se centraron en el petróleo, la disponibilidad de combustible y la ralentización de la actividad de las aerolíneas, en lugar de en los buenos resultados.

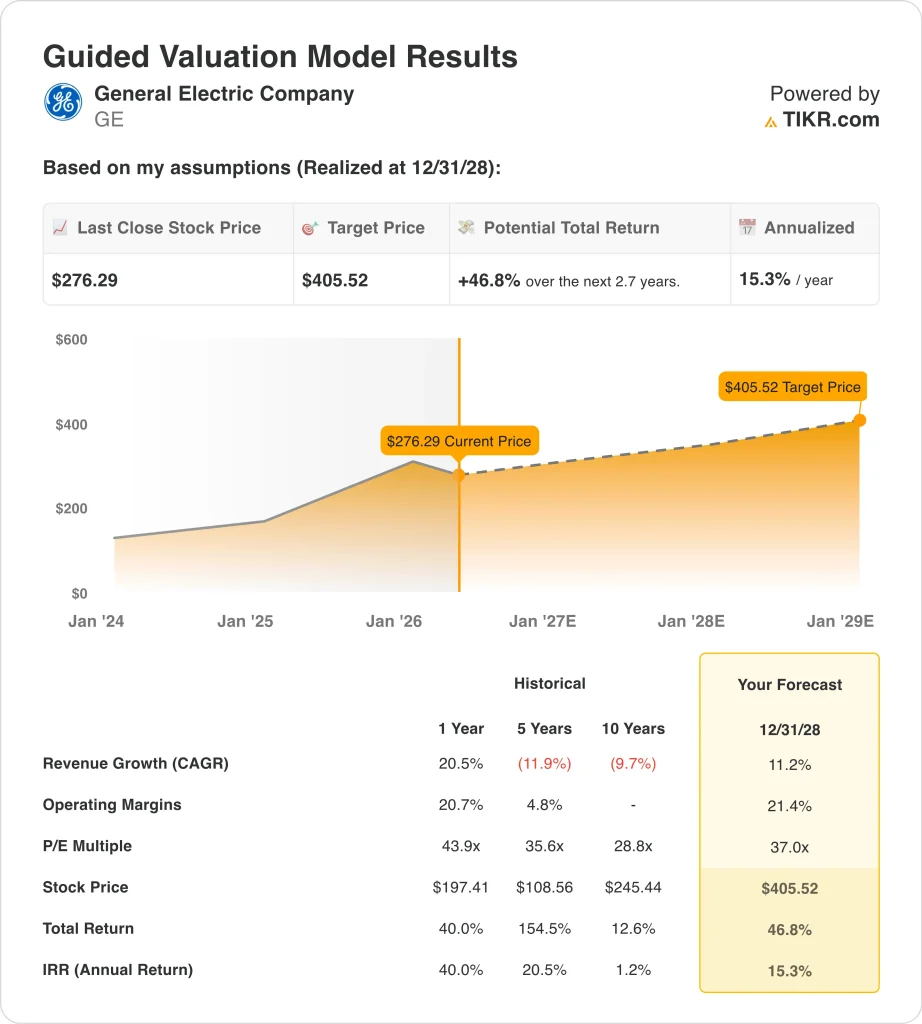

- Las acciones de GE podrían subir de 276 $ a unos 406 $ por acción, sobre la base de un crecimiento anual de los ingresos de alrededor del 11%, un margen operativo del ~21% y un múltiplo PER de 37 veces.

- Esto implica una rentabilidad total del 46,8%, o una rentabilidad anualizada del 15,3%, en los próximos 2,7 años.

¿Qué ha pasado?

General Electric (GE) se convirtió en el centro de atención esta semana después de presentar los resultados del primer trimestre de 2026 que superaron las expectativas en ingresos y beneficios, mientras que la dirección mantuvo sin cambios la orientación para todo el año y dijo que los resultados tienden hacia el extremo superior del rango.

La reacción del mercado fue más complicada que las cifras principales. Reuters informó de que las acciones de GE cayeron porque los inversores se centraron en la subida de los precios del petróleo, las limitaciones del suministro de combustible y unas perspectivas más débiles para las salidas mundiales vinculadas a la guerra de Irán y a una incertidumbre geopolítica más amplia.

General Electric parte ahora de la hipótesis de un crecimiento de las salidas de vuelos entre plano y de un dígito bajo en 2026, frente a una previsión anterior de un dígito medio, y eso es importante porque más vuelos suelen generar más desgaste de los motores, demanda de piezas de repuesto y visitas a los talleres.

El tono de la dirección ayuda a explicar por qué las acciones cotizan así. Larry Culp afirmó que "GE Aerospace tuvo un primer trimestre fuerte, con un aumento de los pedidos del 87% y de los ingresos del 29%", pero también dijo que la empresa mantuvo sus previsiones debido al "dinámico panorama geopolítico".

Aun así, el telón de fondo empresarial no es débil. General Electric dijo que su cartera de servicios comerciales supera los 170.000 millones de dólares, que la cartera total supera los 210.000 millones de dólares y que la demanda de piezas de repuesto sigue superando a la oferta.

Reuters también señaló que el retraso en las entregas de aviones por parte de Boeing y Airbus está contribuyendo a mantener las flotas más antiguas en servicio durante más tiempo, lo que respalda los ingresos del mercado posventa de motores para empresas como GE y Safran.

Esta es la razón por la que las acciones de GE podrían seguir siendo muy sensibles a partir de ahora: los inversores están sopesando un ciclo muy fuerte de motores y servicios frente a un choque macroeconómico que podría ralentizar la actividad de las aerolíneas antes de que ralentice los beneficios de GE.

Lo que dice el modelo para las acciones de GE

Analizamos el potencial alcista de las acciones de General Electric utilizando hipótesis de valoración basadas en su sólida base instalada de motores, su cartera de servicios comerciales, su exposición al sector de defensa y la mejora de su perfil de beneficios.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos en torno al 11%, un margen operativo del ~21% y un múltiplo normalizado del PER de 37 veces, el modelo proyecta que las acciones de GE podrían subir de 276 $ a unos 406 $ por acción.

Esto supondría una rentabilidad total del 46,8%, o una rentabilidad anualizada del 15,3%, en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de GE:

1. Crecimiento de los ingresos: 11

La base de ingresos de GE ha aumentado considerablemente. Utilizando los datos financieros proporcionados, los ingresos totales aumentaron de 35.300 millones de dólares en 2023 a 38.700 millones en 2024 y a 45.900 millones en 2025, con unos ingresos LTM de 48.300 millones de dólares. Esto demuestra que el negocio aeroespacial posterior a la escisión está creciendo más rápidamente y con una combinación más limpia.

El trimestre más reciente confirma esta tendencia. GE registró un aumento de los ingresos ajustados del primer trimestre del 29%, gracias a un crecimiento del 39% en los ingresos de Motores y Servicios Comerciales y un crecimiento de dos dígitos en Tecnologías de Defensa y Propulsión. Los pedidos aumentaron un 87%, y la dirección afirmó que la cartera total de pedidos supera ya los 210.000 millones de dólares, lo que da a la empresa una visibilidad inusualmente fuerte para un negocio industrial.

La hipótesis de crecimiento también está vinculada a lo que realmente impulsa el negocio. El aumento de las visitas a los talleres de motores, la mayor demanda de piezas de recambio y el incremento de la utilización de la base instalada son factores favorables, mientras que el retraso en las entregas de aviones puede hacer que las flotas más antiguas sigan volando más tiempo y prolongar la demanda de mantenimiento.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos en torno al 11% porque GE sigue beneficiándose de un sólido ciclo aeroespacial, incluso cuando la dirección se vuelve más cauta en las salidas de vuelos.

2. Márgenes operativos: 21

El perfil de márgenes de GE ha mejorado sustancialmente en los últimos años. Utilizando los datos financieros proporcionados, el margen operativo pasó de -0,1% en 2021 a 13,7% en 2022, 17,7% en 2023, 20,0% en 2024 y 20,7% en 2025, con un margen operativo LTM del 20,3%. Este tipo de mejora suele indicar una mejor combinación de productos, precios más fuertes y una ejecución más disciplinada.

El último trimestre mostró tanto fortaleza como algunos límites. GE registró un margen de beneficios operativos del 21,8% en el primer trimestre de 2026, pero se redujo 200 puntos básicos interanualmente, ya que el mayor crecimiento de los motores instalados, las inversiones y la inflación contrarrestaron los beneficios del precio y el volumen de servicios.

En Motores y Servicios Comerciales, el beneficio aún aumentó un 23%, lo que demuestra que el modelo de servicios sigue siendo muy atractivo aunque los márgenes no se amplíen cada trimestre.

La durabilidad de los márgenes es importante porque indica a los inversores si el crecimiento de los ingresos se está convirtiendo en poder real de beneficios. El negocio de servicios de GE es el motor clave aquí, ya que las piezas de repuesto y el mantenimiento suelen ser más rentables que los equipos.

Basándonos en las estimaciones del consenso de analistas, utilizamos un margen operativo de alrededor del 21% porque la rentabilidad actual ya respalda ese rango, pero la hipótesis sigue dejando margen para la inflación, la presión de la mezcla y la inversión incremental.

3. Múltiplo PER de salida: 37x

El modelo de valoración utiliza un múltiplo PER de 37 veces, que es alto en términos absolutos pero no aleatorio. El PER LTM de GE en los datos generales es de unas 34 veces, mientras que el marco de valoración guiada utiliza 37 veces en la previsión. Esto significa que el modelo no asume una revalorización drástica desde los niveles actuales.

Hay razones fundamentales por las que el mercado está dispuesto a pagar un múltiplo superior. GE tiene ahora un perfil aeroespacial más centrado, un gran flujo de servicios recurrentes, una cartera de servicios comerciales superior a 170.000 millones de dólares y una cartera total superior a 210.000 millones de dólares.

La empresa también sigue reduciendo el número de acciones, con un descenso de las acciones diluidas de 1.094 millones en 2024 a 1.068 millones en 2025 y 1.062 millones en términos LTM, lo que favorece el crecimiento de los beneficios por acción.

El múltiplo sigue dependiendo de la ejecución. Si el crecimiento se ralentiza más rápido de lo previsto, o si el estrés de las aerolíneas hace que los inversores cuestionen la durabilidad de la demanda del mercado posventa, el mercado podría asignar un múltiplo de beneficios más bajo, incluso si los beneficios siguen aumentando.

Basándonos en las estimaciones de consenso de los analistas, utilizamos un PER de salida de 37 veces porque se ajusta ampliamente a la actual prima de calidad que los inversores ya están asignando a los flujos de caja aeroespaciales de GE.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de GE durante la próxima década muestran resultados variados basados en la demanda aeroespacial comercial, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La demanda de las aerolíneas se suaviza, los costes del combustible siguen siendo elevados y el múltiplo de valoración de GE se contrae más rápido de lo que crecen los beneficios → 8,0% de rentabilidad anual

- Caso medio: GE sigue convirtiendo la cartera de pedidos en ingresos, la demanda de servicios se mantiene firme y los márgenes se mantienen cerca de los niveles actuales → 11,2% de rentabilidad anual

- Caso alto: La demanda aeroespacial comercial se mantiene fuerte, los pedidos de defensa aumentan y los inversores siguen asignando a GE un múltiplo premium → 14,1% de rentabilidad anual

El próximo movimiento de la acción probablemente dependerá menos de si GE puede superar un trimestre y más de si los inversores recuperan la confianza en el telón de fondo de las aerolíneas en el segundo semestre.

Si disminuye la presión del combustible y se estabilizan las tendencias de salidas, el mercado podría volver a centrarse en la cartera de pedidos, los servicios y el flujo de caja. Si el petróleo se mantiene alto y cunde la cautela entre las aerolíneas, GE podría seguir cotizando como una empresa fuerte que se enfrenta a un panorama macroeconómico más difícil.

Vea lo que opinan los analistas sobre las acciones de GE en este momento (Gratis con TIKR) >>>

¿Debería invertir en General Electric Company?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a GE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir a GEjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice General Electricen TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!