Puntos clave:

- Tesla entregó 358.023 vehículos en el primer trimestre de 2026, lo que supone un descenso interanual del 13%, y cotiza a aproximadamente 191 veces los beneficios futuros, un múltiplo que solo tiene sentido si se cree que la narrativa de la autonomía y la robótica se desarrolla a escala.

- Rivian reafirmó su previsión de entregas para todo el año 2026 de 62.000 a 67.000 vehículos, un objetivo que requiere que las entregas casi se dupliquen con respecto a los niveles del primer trimestre en los tres trimestres restantes, dependiendo casi por completo de la rampa R2 en la segunda mitad del año.

- Los precios objetivo de los analistas se sitúan cerca de los precios actuales de ambos valores. La cuestión más interesante es qué supuestos se esconden tras esos objetivos y si alguna de las dos empresas puede realmente alcanzarlos.

Ahora en directo: Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratis)>>>

Ambos valores han atravesado una mala racha. Tesla(TSLA) ha caído con fuerza desde sus máximos de finales de 2024, a pesar de que el valor se ha más que duplicado en el último año en medio del optimismo sobre Elon Musk y el entusiasmo por la autonomía. Rivian(RIVN) se ha estabilizado tras años de dolorosa dilución y déficit de entregas, cotizando en torno a los 17 dólares, con el objetivo de consenso de Wall Street apenas por encima de su precio actual.

La comparación es inusual porque estas empresas no se encuentran en la misma fase. Tesla es el fabricante de vehículos eléctricos dominante en el mundo y ahora también se presenta como una empresa de inteligencia artificial y robótica. Rivian es una startup que no ha obtenido beneficios, está quemando efectivo y está apostando su futuro a un SUV de tamaño medio que aún no ha llegado al mercado.

Ponerlas una al lado de la otra es útil precisamente por esa asimetría, porque te obliga a pensar con claridad qué tipo de riesgo estás asumiendo realmente con cada una.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Dos motores de ingresos diferentes

Tesla vende vehículos eléctricos para el mercado de masas, liderados por el Model 3 y el Model Y, que juntos representan más del 96% del volumen de entregas trimestrales. Pero la tesis de inversión de Tesla en 2026 no gira realmente en torno a esos coches. Se trata de Full Self-Driving, el programa Robotaxi actualmente en pruebas no supervisadas en Austin, y Optimus, el robot humanoide que Elon Musk ha descrito como potencialmente el producto más valioso que la compañía ha construido nunca.

El almacenamiento de energía, que incluye el Powerwall para hogares y el Megapack para servicios públicos, generó más de 10.000 millones de dólares en ingresos anualizados en 2025 y es uno de los segmentos de más rápido crecimiento.

El valor se basa en todos estos factores simultáneamente, por lo que cotiza a un PER de 191 veces a pesar de un margen EBIT de sólo el 4,6%.

Rivian vende camiones y todoterrenos eléctricos de alta gama, principalmente la camioneta R1T y el todoterreno R1S, dirigidos a compradores que desean un vehículo eléctrico con capacidad para la aventura y están dispuestos a pagar por ello. La empresa también tiene un contrato de furgoneta de reparto comercial con Amazon, que le proporciona cierto volumen de referencia.

Rivian aún no es rentable a escala, con un margen bruto de sólo el 2,7% y un margen EBIT de alrededor del -67%. Todo el caso de inversión se basa en si el R2, un SUV de tamaño medio más asequible con un precio a partir de 45.000 dólares, puede crecer lo suficientemente rápido como para lograr una economía unitaria sostenible.

Lo que muestra la pestaña de estimaciones

La pestaña Estimaciones de TIKR revela lo diferentes que parecen las trayectorias de crecimiento de cada empresa y, lo que es más importante, lo diferentes que son los intervalos de confianza.

Para Tesla, los analistas esperan unos ingresos de unos 102.000 millones de dólares en 2026, con un crecimiento de alrededor del 8%, seguidos de unos 120.000 millones de dólares en 2027, a medida que se recuperen los volúmenes de entrega y el almacenamiento de energía siga creciendo. El consenso sobre el beneficio por acción se sitúa en torno a 2,03 dólares para 2026, y aumentará hasta alrededor de 2,75 dólares en 2027. Se espera que la aceleración de los beneficios proceda de la recuperación de los márgenes a medida que mejore la combinación de vehículos y crezcan los ingresos por suscripciones FSD.

El reto es que, a 191 veces los beneficios futuros, incluso esa trayectoria de crecimiento de los beneficios implica años de ejecución impecable antes de que la valoración sea convencionalmente defendible.

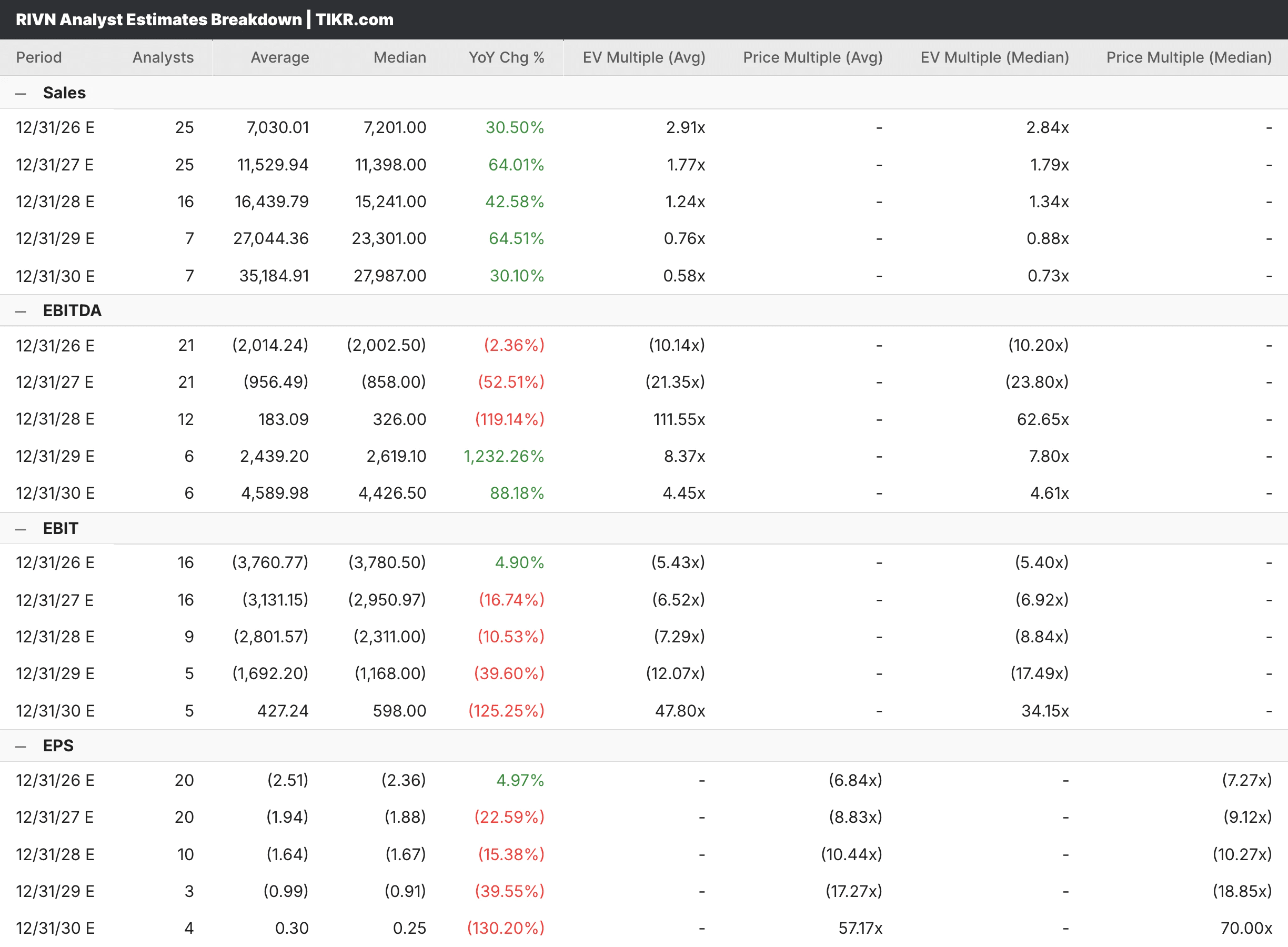

Para Rivian, el panorama de los ingresos es más dramático en términos de tasa de crecimiento. Los analistas prevén unos ingresos de unos 7.000 millones de dólares en 2026, con un crecimiento en torno al 30%, para volver a duplicarse hasta unos 11.500 millones de dólares en 2027, a medida que aumenten los volúmenes de R2. El BPA sigue siendo muy negativo al menos hasta 2027, con un consenso en torno a 2,51 dólares negativos en 2026 y 1,94 dólares negativos en 2027, lo que significa que se trata de una historia sobre si el camino hacia la rentabilidad llega antes de que la empresa se quede sin recorrido para llegar allí.

El precio objetivo consensuado se sitúa en torno a los 18 dólares, apenas por encima del precio actual, lo que sugiere que Wall Street ve la situación más equilibrada que convincente a los niveles actuales.

Valoraciones a plazo: Diferentes marcos para diferentes empresas

El PER tradicional es el punto de partida adecuado para Tesla, aunque la cifra en sí sea difícil de manejar. A aproximadamente 191 veces los beneficios futuros, la acción tiene un precio que supone una espectacular expansión de los márgenes, ingresos por conducción autónoma y una contribución significativa de Optimus a los beneficios en los próximos años. El múltiplo NTM EV/Revenue de aproximadamente 14x refleja una prima similar.

Para Rivian, el PER simplemente no se aplica a una empresa que pierde dinero, por lo que el VE/ingresos es la lente más útil. Sobre esta base, Rivian cotiza en torno a 2,9 veces los ingresos futuros, lo que en realidad es modesto para una empresa que se espera que aumente sus ingresos un 30% este año y un 64% el siguiente.

La cuestión no es si el múltiplo es razonable, sino si el crecimiento se materializa realmente, y eso depende casi por completo de que el lanzamiento del R2 se produzca sin problemas en la segunda mitad de 2026.

Vea lo que opinan los analistas sobre las acciones de TSLA en este momento (gratis con TIKR) >>>

Qué dicen los modelos TIKR

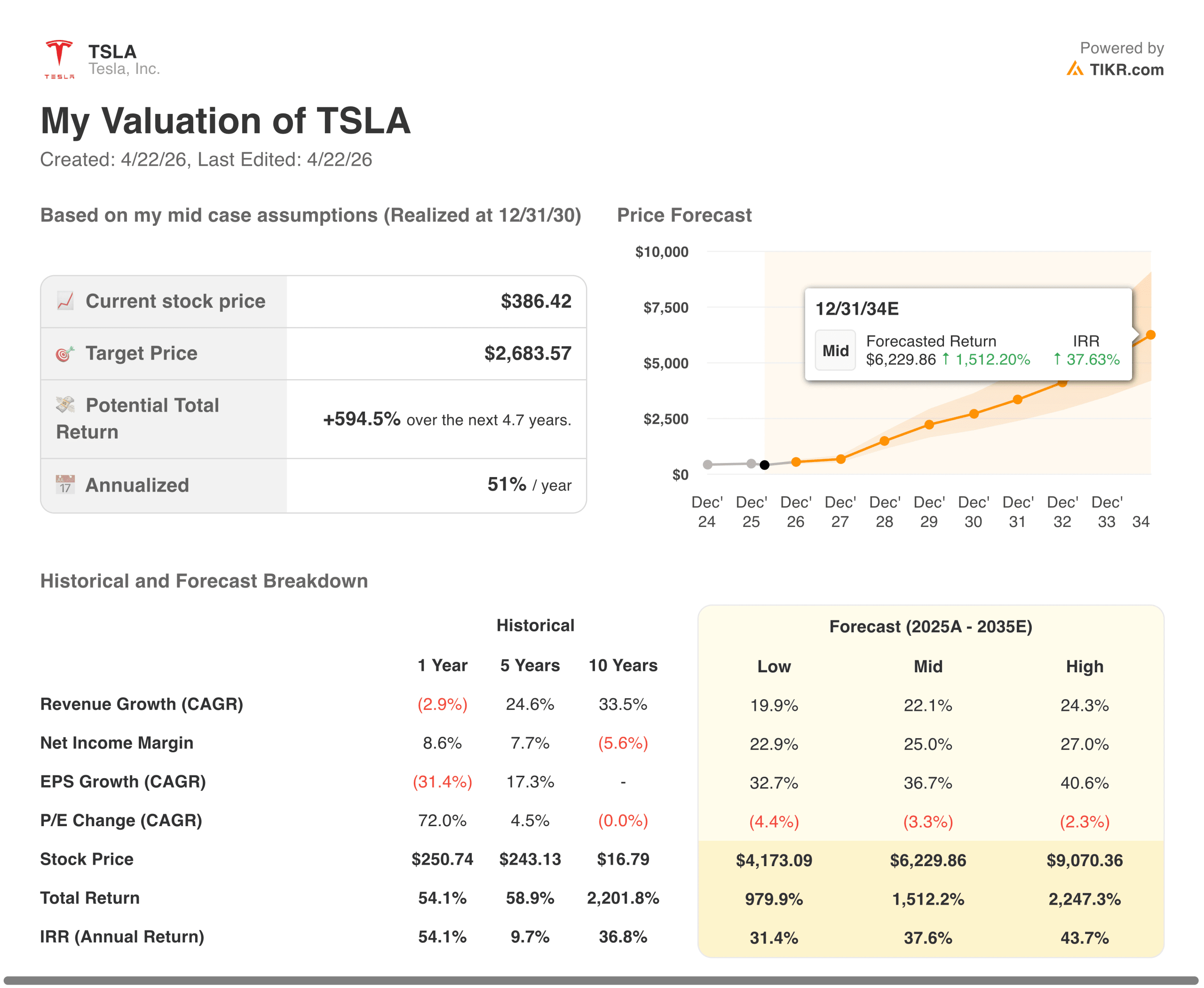

El modelo TIKR para Tesla se sitúa en torno a los 2.680 dólares, lo que implica un alza del 595% desde los niveles actuales y una rentabilidad anualizada del 51% en los próximos años.

Esa cifra le parecerá chocante hasta que entienda lo que contiene: el caso medio asume un crecimiento anual de los ingresos de alrededor del 22% hasta 2035 y unos márgenes de ingresos netos que se expanden hacia el 25%, esencialmente valorando que Tesla monetice con éxito la autonomía y la energía a escala. Si crees que este escenario es plausible, el cálculo de la rentabilidad es extraordinario. Si piensa que es demasiado optimista, el precio actual de las acciones ya tiene en cuenta una gran cantidad de buenas noticias.

El modelo TIKR para Rivian es uno de los resultados más aleccionadores que verá en la plataforma. El objetivo del caso medio es en realidad negativo, lo que refleja un escenario en el que la empresa sigue quemando efectivo, la rampa R2 está por debajo de lo necesario para sostener el negocio, y las acciones esencialmente van a cero antes de que llegue la rentabilidad.

La rentabilidad anualizada del modelo es ligeramente superior al 1%, lo que implica que el caso base para Rivian a los precios actuales es un mal resultado ajustado al riesgo. El caso alto, que requiere que el agresivo consenso de crecimiento de los ingresos se materialice plenamente, le lleva a un lugar mejor, pero la distancia entre el caso base y el caso alto es inusualmente amplia.

Conclusión para los inversores

Tesla y Rivian no son realmente comparables como inversiones porque no son comparables como empresas. Tesla es una apuesta sobre si la hoja de ruta tecnológica más ambiciosa de la industria del automóvil realmente funciona, con un precio superior que asume que lo hace. Rivian es una apuesta por la supervivencia y la escala final, valorada a un nivel en el que el caso base en el modelo TIKR ni siquiera cubre su capital.

Lo que comparten es el alto riesgo y la alta sensibilidad a la ejecución. Tesla necesita que se mantenga su calendario de autonomía y que sus márgenes se recuperen a medida que se restablecen los volúmenes de entrega. Rivian necesita que el R2 se lance limpiamente, que la rampa de producción sea rápida y que se demuestre que la economía unitaria mejora lo suficiente como para detener el consumo de efectivo antes de que el balance se convierta en un problema.

Ninguna de las dos es una posición para alguien que busque seguridad. Tesla, al menos, tiene un negocio principal rentable por debajo de la narrativa, lo que proporciona un cierto suelo. Rivian no lo tiene todavía, y el modelo TIKR es claro sobre lo que eso significa para el rango probable de resultados.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Cuánto pueden subir las acciones de TSLA a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!