Estadísticas clave de Upstart Holdings Stock

- Rango de 52 Semanas: $24 a $87

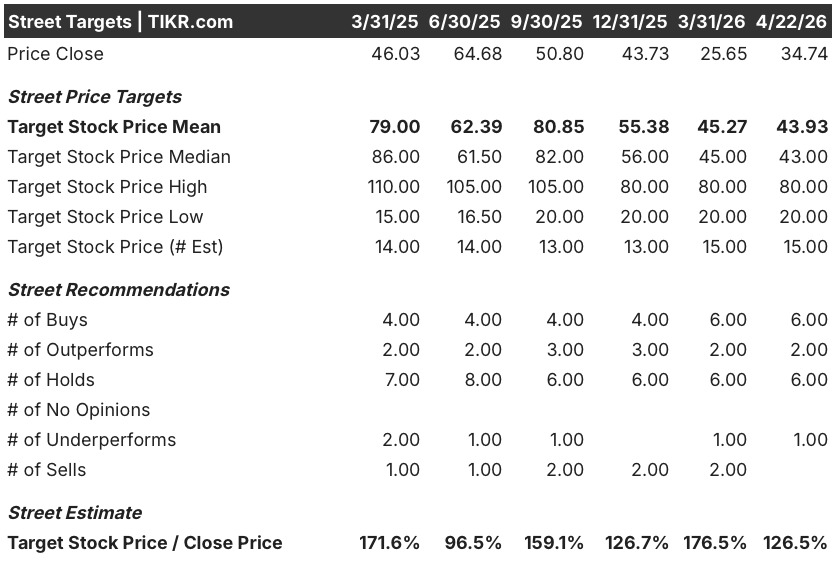

- Precio actual: $35

- Objetivo medio de Street: $44

- Objetivo máximo de Street: $80

- Objetivo modelo TIKR (Dic. 2030): $181

¿Qué ha pasado?

Upstart Holdings(UPST), el mercado de préstamos impulsado por IA que pone en contacto a prestatarios con bancos y cooperativas de crédito a través de productos de préstamos personales, para automóviles y para el hogar, superó los mil millones de dólares de ingresos anuales por primera vez en 2025 mientras las acciones de Upstart cotizaban cerca de su mínimo de 52 semanas de 23,97 dólares.

El acontecimiento estructural más significativo de la acción se produjo el 10 de marzo, cuando Upstart anunció que solicitaría a la OCC y la FDIC la creación de Upstart Bank, N.A., un banco nacional asegurado, y simultáneamente solicitaría a la Reserva Federal convertirse en una sociedad de cartera bancaria.

El 17 de marzo, BTIG elevó las acciones de Upstart a "comprar" desde "neutral", fijando un precio objetivo de 43 dólares y argumentando que la solicitud de la carta bancaria aborda directamente lo que la empresa considera el riesgo a la baja más importante: La exposición de Upstart a la disponibilidad de financiación crediticia privada durante una crisis de liquidez.

El informe de resultados del cuarto trimestre, que precedió al anuncio del estatuto, mostró la profundidad de la recuperación del negocio: las originaciones totales crecieron un 52% interanual, los ingresos netos pasaron de 2,8 millones de dólares negativos un año antes a 19 millones positivos, y el EBITDA ajustado para todo el año pasó de 11 millones de dólares en 2024 a 230 millones.

Dave Girouard, cofundador y consejero delegado saliente, declaró en la llamada de resultados del cuarto trimestre que "hemos aumentado las originaciones en un 86% y los ingresos en un 64%, mientras que la plantilla ha crecido solo un 18%, un ratio por el que cualquier empresa moriría, y hemos restablecido Upstart como una empresa fuertemente rentable", la primera vez que Upstart se ha descrito a sí misma en esos términos desde el colapso de la financiación posterior a COVID de 2022 y 2023.

Upstart también anunció el 22 de abril que había asegurado un acuerdo de flujo a plazo de 1.200 millones de dólares a 24 meses con Centerbridge Partners para comprar préstamos al consumo originados en la plataforma Upstart, el último de una serie de grandes acuerdos de capital comprometido que también incluyó un acuerdo de 1.000 millones de dólares con Eltura Ventures y Aperture Investors en marzo y un acuerdo de financiación de automóviles de 200 millones de dólares con Wafra en febrero.

De cara al futuro, la dirección estimó que los ingresos en 2026 ascenderían aproximadamente a 1.400 millones de dólares, un 35% más, y proyectó una tasa de crecimiento anual compuesto del 35% en un entorno macroeconómico neutro hasta 2028, momento en el que la empresa espera unos márgenes EBITDA ajustados de aproximadamente el 25%.

La opinión de Wall Street sobre las acciones de UPST

La solicitud de carta bancaria cambia el perfil de riesgo de las acciones de UPST a nivel estructural: la financiación de depósitos reemplazaría la dependencia de los mercados de crédito privados durante los períodos de estrés, abordando la vulnerabilidad exacta que contribuyó al colapso de financiación de Upstart en 2022 y la interrupción de suscripción del Modelo 22 a finales de 2025.

El BPA normalizado de UPST pasó de (0,56 $) en 2023 a (0,20 $) en 2024 a 1,89 $ en 2025, una recuperación impulsada por el crecimiento del 86% en el volumen de originación, el apalancamiento operativo que mantuvo el crecimiento de los costes fijos en el 5% frente al crecimiento de los ingresos del 64%, y la maduración de las asociaciones de financiación de automóviles y HELOC que redujeron la exposición de préstamos en el balance en un 20% solo en el cuarto trimestre; el consenso ahora espera que el BPA alcance alrededor de 2 $ en 2026 y aproximadamente 3 $ en 2027, tasas de crecimiento de alrededor del 21% y alrededor del 40%, respectivamente.

Ocho de los 15 analistas que cubren las acciones de Upstart las califican de "comprar" o "superar", con 6 "mantener" y 1 "subestimar", y el precio objetivo medio de 43,93 $ implica aproximadamente un 26% de subida desde los niveles actuales, una cifra que aún no refleja plenamente la opcionalidad introducida por la solicitud de carta bancaria.

El rango objetivo abarca desde los 20 $ en el extremo inferior hasta los 80 $ en el extremo superior, un diferencial que refleja un desacuerdo genuino sobre si el modelo de financiación de Upstart está permanentemente desprovisto de riesgos o sigue expuesto a la volatilidad del ciclo crediticio privado, una pregunta que la solicitud de carta bancaria está específicamente diseñada para responder.

Cotizando a aproximadamente 15 veces las estimaciones de BPA de consenso para 2026, de alrededor de 2 dólares, mientras que se prevé una CAGR de ingresos del 35% hasta 2028 y con una previsión de BPA normalizado de aproximadamente el doble de 2025 a 2027, las acciones de Upstart parecen infravaloradas frente a una recuperación de la rentabilidad que el múltiplo actual no ha alcanzado.

La propia carta bancaria es una señal que merece la pena aislar: El marco de mejora de BTIG calificaba explícitamente la carta como una solución al riesgo de exposición al crédito privado, y una aprobación de la carta daría a Upstart acceso a la financiación de depósitos, una fuente de capital de coste materialmente más bajo que los fondos de crédito institucionales.

Si los volúmenes de originación se reducen significativamente en 2026 y el UMI (Upstart Macro Index), la medida del riesgo de crédito al consumo propiedad de la empresa, se eleva por encima de su actual rango de 1,4 a 1,5, la compresión del margen de contribución que la dirección ya ha señalado se profundizaría más rápidamente de lo que la acumulación de apalancamiento operativo puede compensar.

Los volúmenes de originación del 1T 2026, que la empresa publica ahora mensualmente, son la primera cifra a vigilar: la dirección previó un 1T estacionalmente suave y espera una aceleración a lo largo del año, por lo que cualquier desviación de esa pauta revalorizaría inmediatamente la guía de ingresos de 2026.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR, anclado en una CAGR de los ingresos de alrededor del 21% hasta 2030 y unos márgenes de ingresos netos en expansión hacia aproximadamente el 34%, produce un precio objetivo de alrededor de 280 dólares en diciembre de 2030, lo que implica una rentabilidad anualizada de aproximadamente el 27% desde los niveles actuales.

Un PER futuro de aproximadamente 15x en un negocio que apunta a un crecimiento de los ingresos del 35%, unos márgenes de EBITDA en expansión y un camino recientemente revelado hacia el capital financiado mediante depósitos hace que las acciones de Upstart parezcan infravaloradas: la brecha entre el múltiplo actual y la trayectoria de crecimiento declarada del negocio es mayor que en cualquier otro momento de la rentable historia de la empresa.

La cuestión central para las acciones de Upstart no es si el modelo de préstamos de IA de la empresa funciona. Los datos demuestran que sí. La cuestión es si la arquitectura de financiación es lo suficientemente resistente como para mantener altos volúmenes de originación a través del próximo ciclo de crédito.

Caso alcista

- El acuerdo con Centerbridge por valor de 1.200 millones de dólares, el acuerdo con Eltura/Aperture por valor de 1.000 millones de dólares y el acuerdo con Wafra Auto por valor de 200 millones de dólares representan más de 2.400 millones de dólares en capital comprometido a plazo firmado sólo en 2026, lo que reduce la dependencia de la financiación a corto plazo de los mercados al contado.

- La aprobación de una carta bancaria daría a Upstart acceso a depósitos asegurados por la FDIC, convirtiendo el riesgo estructural más significativo en una ventaja competitiva que sus competidores no pueden replicar fácilmente.

- Las originaciones de automóviles crecieron un 340% interanual en el cuarto trimestre y un 56% secuencialmente, con un 70% de la financiación del cuarto trimestre procedente de terceros; la dirección espera que los ingresos por comisiones de nuevos productos garantizados superen los 100 millones de dólares en 2026.

- El objetivo de la dirección de una TCAC del 35% hasta 2028 implica unos ingresos anuales de unos 2.500 millones de dólares en 2028, y la empresa aumentó su plantilla sólo un 18% frente a un crecimiento de los ingresos del 64% en 2025, lo que demuestra que el apalancamiento operativo ya está comprimiendo la base de costes fijos.

Caso Bear

- Los errores de suscripción del modelo 22 en el tercer trimestre de 2025 redujeron las aprobaciones de los prestatarios y desencadenaron una investigación por fraude de valores por parte del bufete de abogados Pomerantz, y un fallo repetido del modelo en un entorno crediticio cada vez más restrictivo podría erosionar la confianza de los socios de capital en una coyuntura crítica.

- Los márgenes de contribución se redujeron al 53% en el cuarto trimestre, frente al 57% del trimestre anterior, y la dirección prevé una mayor compresión a medida que Upstart fije deliberadamente los precios en función del valor del ciclo de vida del cliente en lugar de la tasa de adquisición inicial, lo que creará una trayectoria de márgenes que puede retrasar la narrativa de ingresos más de lo que espera el consenso.

- El UMI se mantuvo aproximadamente entre 1,4 y 1,5 a lo largo de 2025, pero los resultados de Upstart en 2025 superaron su máximo de 2021 a pesar de que estadísticamente los prestatarios tienen un 43% más de probabilidades de impago con los niveles actuales de UMI que en 2021; cualquier aumento sostenido del UMI comprimiría simultáneamente tanto las tasas de aprobación como la economía de la contribución.

- La solicitud de estatuto bancario está sujeta a la aprobación de la OCC, la FDIC y la Reserva Federal sin un calendario comprometido, lo que deja el catalizador estructuralmente más importante totalmente fuera del control de la dirección.

Debería invertir en Upstart Holdings, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de UPST y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Upstart Holdings, Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.