Estadísticas clave: CVS Health (CVS)

- Precio actual: ~76 dólares

- Ingresos en 2025: más de 400.000 millones de dólares

- BPA ajustado para todo el año 2025: 6,75 $.

- Ingresos 4T 2025: 105.100 millones de dólares (+8,4% interanual)

- BPA ajustado del 4T 2025: 1,09 $.

- Previsión de ingresos para 2026: al menos 400.000 millones de dólares

- Previsión de BPA ajustado para 2026: 7-7,2 $.

- Precio objetivo del modelo TIKR: ~125 $.

- Alza implícita: ~63

Desglose de los beneficios de CVS Health en el cuarto trimestre de 2025

Las acciones de CVS Health(CVS) obtuvieron unos ingresos de 105.100 millones de dólares en el cuarto trimestre de 2025, lo que supone un aumento del 8,4% interanual, coronando un año completo en el que la compañía generó más de 400.000 millones de dólares en ingresos y 6,75 dólares en BPA ajustado.

El BPA ajustado del trimestre fue de 1,09 $, mientras que el resultado operativo ajustado alcanzó aproximadamente 2.600 millones de $.

El segmento de Farmacia y Bienestar del Consumidor fue el más destacado, con unos ingresos de casi 38.000 millones de dólares en el trimestre, un 12% más que en el mismo periodo del año anterior.

Las ventas de farmacia en el mismo establecimiento crecieron más de un 19% en el cuarto trimestre, gracias a un aumento de casi el 10% en el volumen de recetas en el mismo establecimiento.

La cuota de recetas superó el 29% en el trimestre, y la adquisición de activos de Rite Aid aportó un volumen adicional a las ganancias orgánicas de cuota de mercado.

El segmento de Servicios Sanitarios generó más de 51.000 millones de dólares de ingresos en el cuarto trimestre, un 9% más que en el mismo periodo del año anterior, con un beneficio operativo ajustado que creció más de un 9%, hasta aproximadamente 1.900 millones de dólares, impulsado por la mejora de la economía de compras.

Health Care Benefits generó más de 36.000 millones de dólares de ingresos en el cuarto trimestre, un aumento interanual del 10%, pero registró una pérdida de explotación ajustada de 676 millones de dólares en el trimestre.

La pérdida en prestaciones sanitarias se debió principalmente a los cambios en la estacionalidad de la Parte D de Medicare en virtud de la Ley de Reducción de la Inflación, junto con un deterioro en la posición de ajuste de riesgo de la Bolsa Individual y una provisión por la elevada actividad gripal a finales del trimestre.

En el conjunto del año, el segmento de Aetna registró una mejora interanual del resultado operativo ajustado de más de 2.600 millones de dólares, según declaró David Joyner, consejero delegado, en la conferencia sobre resultados del cuarto trimestre.

CVS Health reafirmó sus previsiones de beneficio por acción ajustado para 2026, que oscilan entre 7,00 y 7,20 dólares, y confirmó sus previsiones de ingresos de al menos 400.000 millones de dólares para el año.

El flujo de caja operativo para todo el año 2025 fue de 10.600 millones de dólares, superando las expectativas iniciales, y la empresa distribuyó más de 3.000 millones de dólares en dividendos a los accionistas durante el año.

Acciones de CVS Health: Finanzas

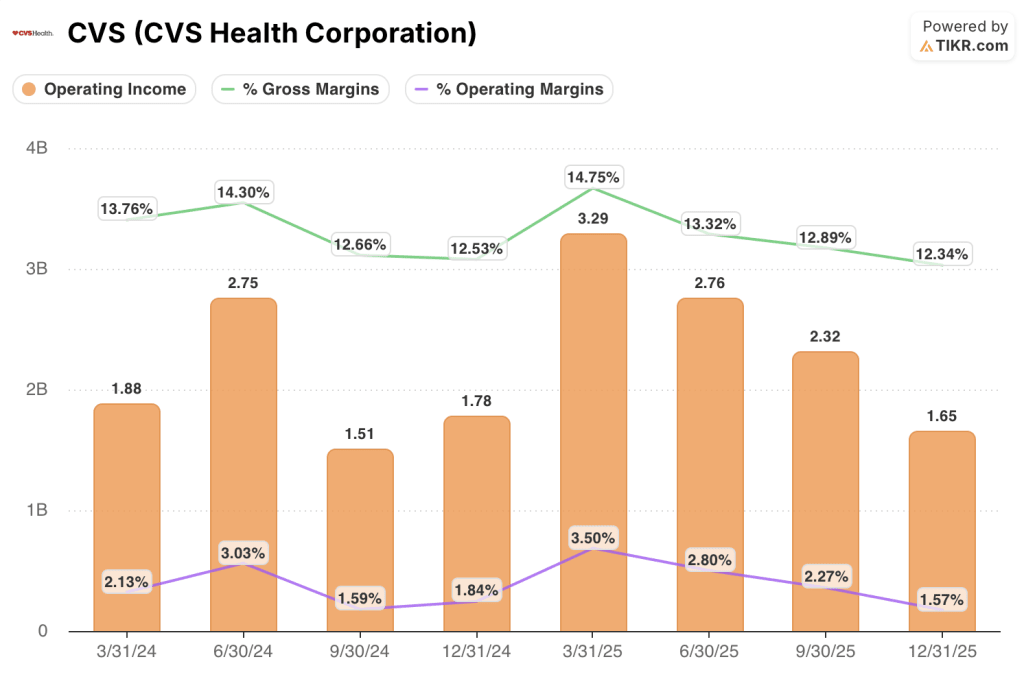

La cuenta de resultados del 4T 2025 cuenta una historia de impulso de los ingresos corriendo por delante de la entrega de márgenes, con un apalancamiento operativo comprimido a nivel consolidado por el arrastre de los Beneficios de Atención Médica.

El margen bruto se situó en el 12,3% en el cuarto trimestre de 2025, por debajo del 12,5% del cuarto trimestre de 2024 y muy por debajo del 14,8% del primer trimestre de 2025, lo que refleja la combinación de segmentos y la actual dinámica de reembolso en los negocios de farmacia.

Los ingresos de explotación del cuarto trimestre de 2025 ascendieron a 1 650 millones de dólares, lo que supone un descenso interanual del 7,2 %, mientras que el margen de explotación se contrajo al 1,6 % en el cuarto trimestre de 2025, frente al 1,8 % del cuarto trimestre de 2024.

La trayectoria del margen total a lo largo de 2025 fue desigual: el margen operativo alcanzó un máximo del 3,5% en el 1T, se comprimió a mediados de año hasta el 2,3% en el 3T, y luego cayó hasta el 1,6% en el 4T debido a que la estacionalidad de los beneficios sanitarios y los cargos por reservas pesaron sobre el resultado consolidado.

Modelo de valoración de las acciones de CVS Health

El modelo TIKR valora las acciones de CVS Health en aproximadamente 125 dólares, lo que implica un alza de aproximadamente el 63% desde el precio actual cercano a 76 dólares.

Las hipótesis intermedias en las que se basa ese objetivo incluyen una TCAC de los ingresos del 4,2% y un margen de beneficio neto del 2,6%, lo que supone un avance significativo con respecto al margen de beneficio neto del 1,8% que CVS obtuvo en el último año.

El resultado del cuarto trimestre refuerza la credibilidad de la recuperación de los beneficios de CVS Health: Aetna registró una mejora de más de 2.600 millones de dólares en el AOI de todo el año, el negocio farmacéutico se estabilizó con CostVantage y se reafirmaron las previsiones de beneficios por acción para todo el año y se aumentaron para 2026.

Los argumentos a favor de la inversión son cada vez más sólidos después del cuarto trimestre, pero la expansión de los márgenes incluida en el modelo TIKR sigue exigiendo que Aetna continúe recuperándose hacia los márgenes objetivo en 2026 y 2027, lo que aún no está totalmente descartado.

La tesis de inversión sobre las acciones de CVS Health depende de si la recuperación de márgenes de Aetna mantiene su trayectoria frente a una tendencia de costes médicos aún elevada y una notificación adversa de tarifas de Medicare Advantage en 2027.

Lo que tiene que ir bien

- Aetna logró una mejora interanual del AOI de más de 2.600 millones de dólares en 2025 y la dirección reafirmó el camino hacia los márgenes objetivo, con Medicare, Medicaid y Comercial mostrando una mayor mejora o estabilidad en 2026.

- El segmento de Farmacia y Bienestar del Consumidor estableció una línea de base de al menos ganancias anuales planas en el futuro, con la transición completada de CostVantage y más del 29% de cuota de guiones eliminando un lastre estructural de varios años en los resultados consolidados.

- El modelo TrueCost de PBM se posiciona como una alineación natural con la legislación entrante de PBM, con la dirección citando más de 6.000 millones de dólares en nuevos ingresos netos incorporados para 2026 con una tasa de retención superior al 98%.

- El modelo de caso intermedio TIKR sólo requiere una CAGR de ingresos del 4,2% y un margen de ingresos netos del 2,6% para alcanzar aproximadamente 125 dólares, umbrales que parecen alcanzables si Aetna ejecuta aunque sea modestamente su arco de recuperación declarado.

Lo que todavía puede salir mal

- La propuesta de tarifa de Medicare Advantage para 2027 fue descrita por la dirección como no ajustada a las tendencias actuales de los costes médicos, y cualquier decisión final adversa sobre la tarifa podría ralentizar el calendario de recuperación del margen de Aetna.

- El margen operativo consolidado de todo el año 2025 nunca superó el 3,5% en un solo trimestre, y la cifra del cuarto trimestre del 1,6% pone de relieve lo expuestas que siguen estando las acciones de CVS Health a la estacionalidad de los beneficios sanitarios y a los cargos de reserva.

- En 2026, la dirección fijó el flujo de caja operativo en al menos 9.000 millones de dólares, un paso por debajo de los 10.600 millones de dólares de 2025, lo que refleja en parte el aplazamiento de ciertos pagos que beneficiaron a la cifra del año pasado.

- El margen bruto se redujo del 14,8% en el primer trimestre de 2025 al 12,3% en el cuarto trimestre, y la hipótesis de margen neto del 2,6% del modelo TIKR requiere una inversión de la tendencia que aún no se ha materializado a gran escala.

Debería invertir en la corporación CVS Health?

La única forma de saberlo realmente es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CVS y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir CVS Health Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.