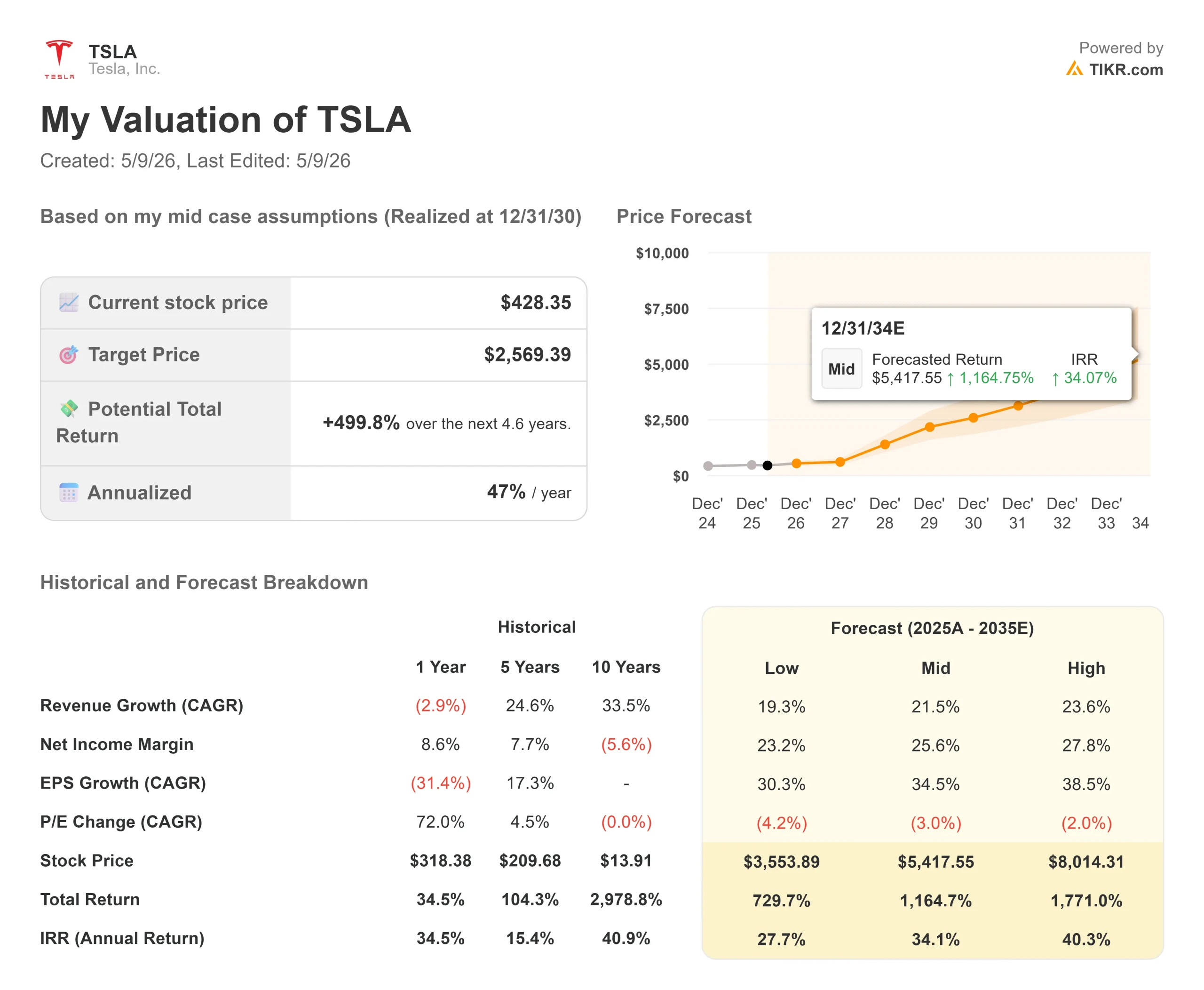

Estadísticas clave de las acciones de Tesla

- Precio actual: 428,35 dólares

- Precio objetivo (medio): ~$2,569

- Objetivo de la calle: ~$412

- Rentabilidad potencial total: ~500%

- TIR anualizada: ~47% / año

- Reacción a los beneficios: -3,56% (22 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Tesla (TSLA) han protagonizado una fuerte recuperación desde su suelo posterior a los resultados, subiendo desde 373 $ el 23 de abril por encima de 428 $ el 8 de mayo. El movimiento se produjo incluso cuando la compañía confirmó que espera un flujo de caja libre negativo para el resto de 2026 y un gasto de capital guiado por encima de los 25.000 millones de dólares para el año. Los alcistas dicen que el mercado está revalorizando Tesla por lo que está construyendo. Los bajistas dicen que una empresa que gasta casi tres veces su presupuesto de capital para 2025 mientras no genera ingresos materiales de sus nuevos productos insignia no es una ganga a casi 200 veces los beneficios futuros. La pregunta sin resolver es: ¿podrán Robotaxi, Optimus y Full Self-Driving crecer lo suficientemente rápido como para que el precio actual parezca barato en 2030?

La recuperación es real, pero también lo es el escepticismo

El rebote de Tesla desde los 373 dólares del 23 de abril hasta los 428 dólares supone un movimiento de aproximadamente el 15% en menos de tres semanas. El valor aún se encuentra un 14% por debajo de su máximo de 52 semanas de 498,83 dólares, según TIKR, y alcanzó una caída máxima del -29,93% el 8 de abril.

La opinión pública está dividida. Los analistas valoran a Tesla con 18 votos a favor, 5 en contra, 17 a favor, 3 en contra y 4 a favor del 8 de mayo, según la página Street Targets de TIKR. El objetivo medio de la calle se sitúa en 412 dólares por debajo de la cotización actual, lo que significa que el analista medio ya ve a Tesla ligeramente por encima del valor razonable según las hipótesis convencionales.

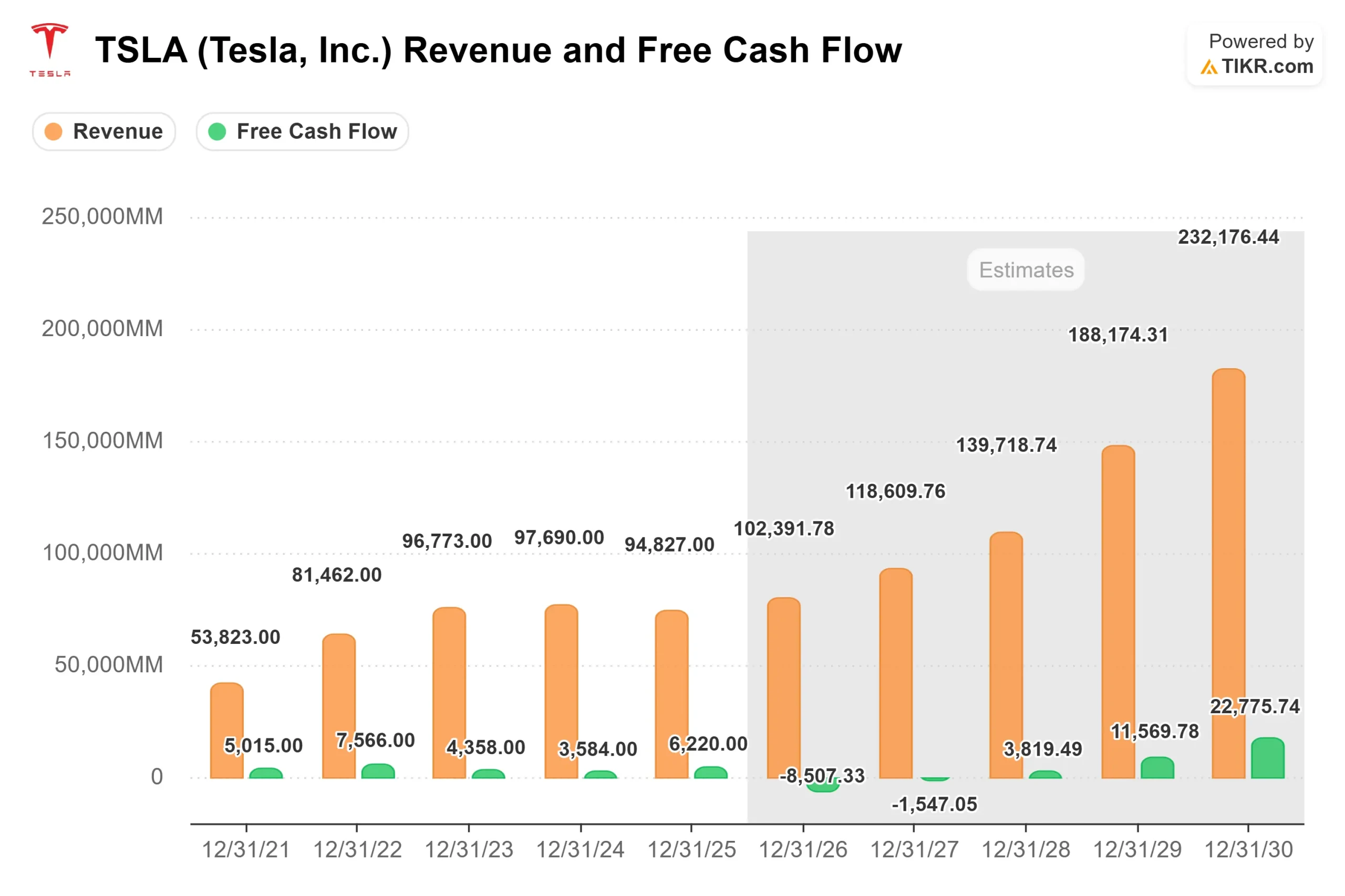

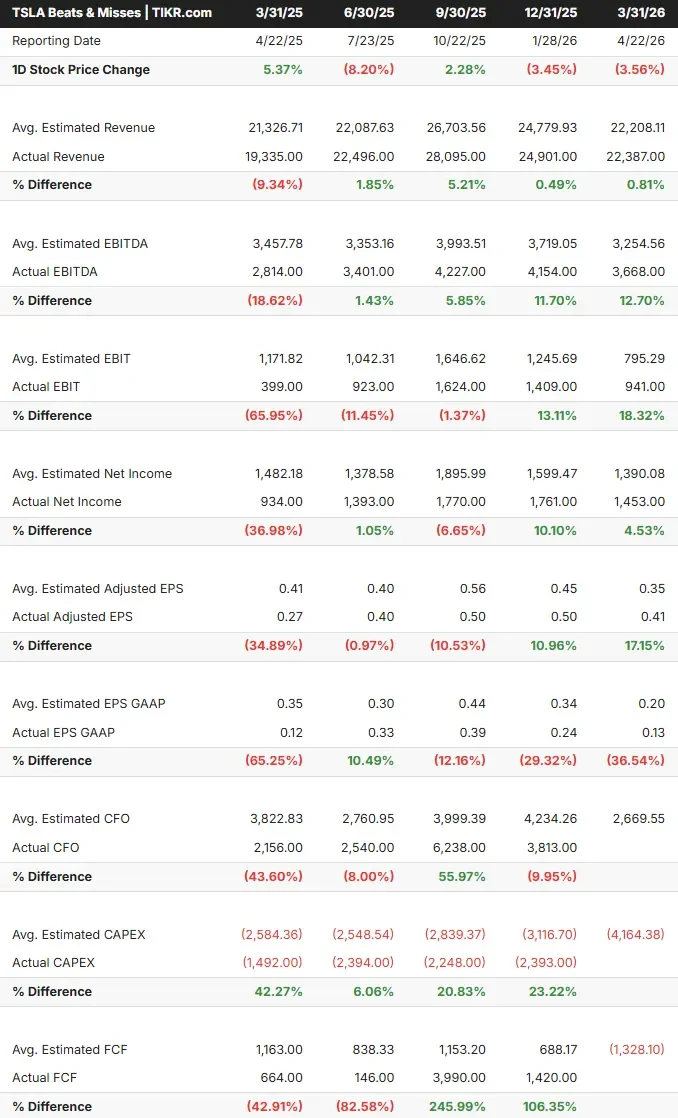

Los resultados del primer trimestre fueron sólidos. Los ingresos fueron de 22.387 millones de dólares, frente a una estimación de consenso de 22.208 millones de dólares, según los datos de Beats & Misses de TIKR. El BPA ajustado de 0,41 dólares superó en un 17% la estimación de 0,35 dólares del consenso. El margen bruto de la automoción, excluidos los créditos reglamentarios, mejoró del 17,9% al 19,2% secuencialmente, según la convocatoria de resultados. Lo que reajustó las acciones fue el compromiso de capital. El director financiero Vaibhav Taneja confirmó en la llamada que el capex de 2026 superaría los 25.000 millones de dólares, casi tres veces los 8.527 millones que Tesla gastó en 2025, según los datos financieros de TIKR. También confirmó que el flujo de caja libre sería negativo en los tres trimestres restantes de 2026. El consenso del FCF de TIKR para 2026 se sitúa en torno a los 8.500 millones de dólares negativos, y no se espera que el FCF vuelva a ser positivo hasta 2028.

Ver estimaciones históricas y futuras de las acciones de Tesla (¡Es gratis!) >>>

Tres productos que tienen que funcionar

La valoración de Tesla se basa en tres rampas de producción concurrentes, cada una de ellas partiendo de casi cero.

1. 1. Robotaxi y FSD. El servicio Robotaxi ya funciona en Austin, Dallas y Houston, sin incidentes hasta la fecha. El Director Financiero, Taneja, confirmó la existencia de casi 1,3 millones de clientes de FSD (Full Self-Driving) de pago en todo el mundo al final del trimestre, con un descenso de la rotación de abonados a medida que mejora el producto. Los Países Bajos aprobaron el FSD en el primer trimestre, la UE en el segundo y China en el tercero. Según Musk, la FSD no supervisada llegará a los vehículos propiedad de los clientes en el cuarto trimestre de 2026 y se extenderá a una docena de estados de EE.UU. a finales de año.

En cuanto al calendario, Musk fue directo: "Creo que probablemente los ingresos del FSD no supervisado o Robotaxi no serán muy importantes este año, pero sí creo que lo serán de forma significativa el año que viene" El mercado no está pagando por los ingresos del Robotaxi en 2026. Está valorando el valor esperado de una flota autónoma escalada en 2028-2030.

Una revelación merece más atención. Musk confirmó que los vehículos Hardware 3 vendidos con paquetes FSD entre 2019 y 2023 aproximadamente no pueden soportar FSD no supervisado sin una actualización completa de ordenador y cámara. Tesla necesitará "microfábricas" especializadas en las principales áreas metropolitanas para llevar esto a cabo a gran escala. Lo positivo: los coches adaptados se incorporan a la flota de Robotaxi. La lectura negativa: un coste no cuantificado que se suma a un ciclo de capex ya de por sí pesado.

2. Cybercab. Tesla ha iniciado la producción del Cybercab en Giga Texas, un vehículo autónomo biplaza sin volante ni pedales. Musk fue comedido: "La producción inicial será muy lenta, pero luego aumentará de forma exponencial hacia finales de año" Según los materiales de relaciones con los inversores de Tesla, la producción en serie está prevista para 2026.

3. Optimus. La fábrica de Fremont está siendo reequipada tras la salida de los últimos vehículos Model S y X a principios de mayo. Musk apunta al inicio de la producción de Optimus para finales de julio o agosto, con una segunda fábrica en Giga Texas comenzando alrededor del verano de 2027. Su opinión sobre el potencial del producto: "Creo que Optimus será nuestro mayor producto, no sólo el mayor producto de Tesla, sino probablemente el mayor producto de la historia" Las ventas externas a clientes se esperan en algún momento de 2027.

La diferencia de valoración con sus homólogas

Tesla cotiza a 14,90 veces su valor de empresa en los próximos doce meses, según la página de competidores de TIKR. BYD cotiza a 0,96 veces y General Motors a 0,95 veces, mientras que la media de las empresas automovilísticas comparables se sitúa en 0,88 veces. En EV/EBITDA NTM, Tesla cotiza a 95,75 veces frente a una media de 6,89 veces. Su PER NTM de 197,69x se compara con BYD a 19,20x y GM a 6,18x.

Esta diferencia no es un error de mercado. Es una apuesta a que la mezcla de ingresos de Tesla en cinco años no se parece en nada a la actual. La prima se mantiene si las suscripciones a FSD alcanzan decenas de millones, Robotaxi genera economía por milla en volumen y Optimus pasa del uso interno en fábrica a las ventas externas. Si esos plazos se retrasan, la prima se reducirá rápidamente, porque invertir 25.000 millones de dólares al año no es gratis.

Comprueba cómo se comporta Tesla frente a sus competidores en TIKR (¡es gratis!) >>>.

Análisis avanzado del modelo TIKR

- Precio actual: 428,35

- Precio objetivo (medio): ~$2,569

- Rentabilidad potencial total: ~500%

- TIR anualizada: ~47% / año

El modelo de caso medio TIKR apunta a unos 2.569 dólares para Tesla el 31 de diciembre de 2030, lo que implica una rentabilidad total potencial de alrededor del 500% y una TIR anualizada de alrededor del 47%. El modelo se basa en dos impulsores principales de la CAGR de los ingresos: Las suscripciones a FSD y la economía de flotas de Robotaxi como principal fuente de ingresos de software, y el segmento de almacenamiento de energía, con 12.771 millones de dólares de ingresos en 2025 a medida que crece la demanda de Megapack por parte de centros de datos y empresas de servicios públicos, según los datos del segmento de TIKR. El impulsor del margen es el apalancamiento operativo en software y servicios, que conllevan márgenes de beneficio sustancialmente más altos que el hardware de automoción. El caso medio supone una CAGR anual de los ingresos de alrededor del 22% hasta 2030 y un margen de ingresos netos en expansión hasta alrededor del 26%, frente al 6,2% en 2025, según TIKR.

El camino requiere que los ingresos de consenso de TIKR en 2026, de unos 102.000 millones de dólares, alcancen alrededor de 232.000 millones de dólares en 2030, lo que significa que Cybercab alcanzará el volumen, Robotaxi se expandirá por EE.UU. y Europa, Optimus pasará del despliegue interno a las ventas a clientes, y el segmento de la energía se recuperará de su descenso secuencial del 38% en el despliegue en el primer trimestre, según la convocatoria de resultados. Cada uno de ellos es un producto real con un potencial de ingresos real. Ninguno está garantizado en los plazos descritos por la dirección.

El riesgo no es que Tesla fracase. Es que los plazos se retrasen. Si los ingresos materiales de Robotaxi llegan en 2028 en lugar de en 2027, y las ventas externas de Optimus comienzan en 2028 en lugar de en 2027, las previsiones para 2030 se reducen significativamente. Pagar casi 200 veces los beneficios futuros por una empresa con un flujo de caja libre negativo hasta 2027 sólo es racional si la curva de beneficios posterior a 2027 es lo suficientemente pronunciada como para justificar la espera.

Conclusión

Prestemos atención a los resultados del segundo trimestre de 2026, previstos para finales de julio, por una cifra: el margen bruto de la automoción, excluidos los créditos reglamentarios. Si se mantiene por encima del 19% mientras se acelera el capex, el negocio principal está financiando el pivote de la IA sin deteriorarse. Si cae por debajo del 17%, el ciclo de inversión está comprimiendo el negocio destinado a financiarlo. Tesla no es una acción que se mantenga para el próximo trimestre. Hay que mantenerla para 2027 y más allá, cuando Robotaxi, FSD y Optimus validen el modelo o fuercen una recalificación. A 428 dólares, el caso medio de TIKR en torno a los 2.569 dólares en 2030 sugiere que el mercado aún no ha valorado todo eso.

¿Debería invertir en Tesla?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona Tesla y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Tesla junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Tesla en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!