Conclusiones clave sobre las acciones de Synopsys a fecha de julio de 2026

- Hay 13 recomendaciones de «comprar» y 3 de «rendimiento superior» frente a 6 de «mantener» y 1 de «rendimiento inferior» para las acciones de Synopsys, con un precio objetivo medio consensuado de 564 dólares, un 30 % por encima de los 435 dólares actuales.

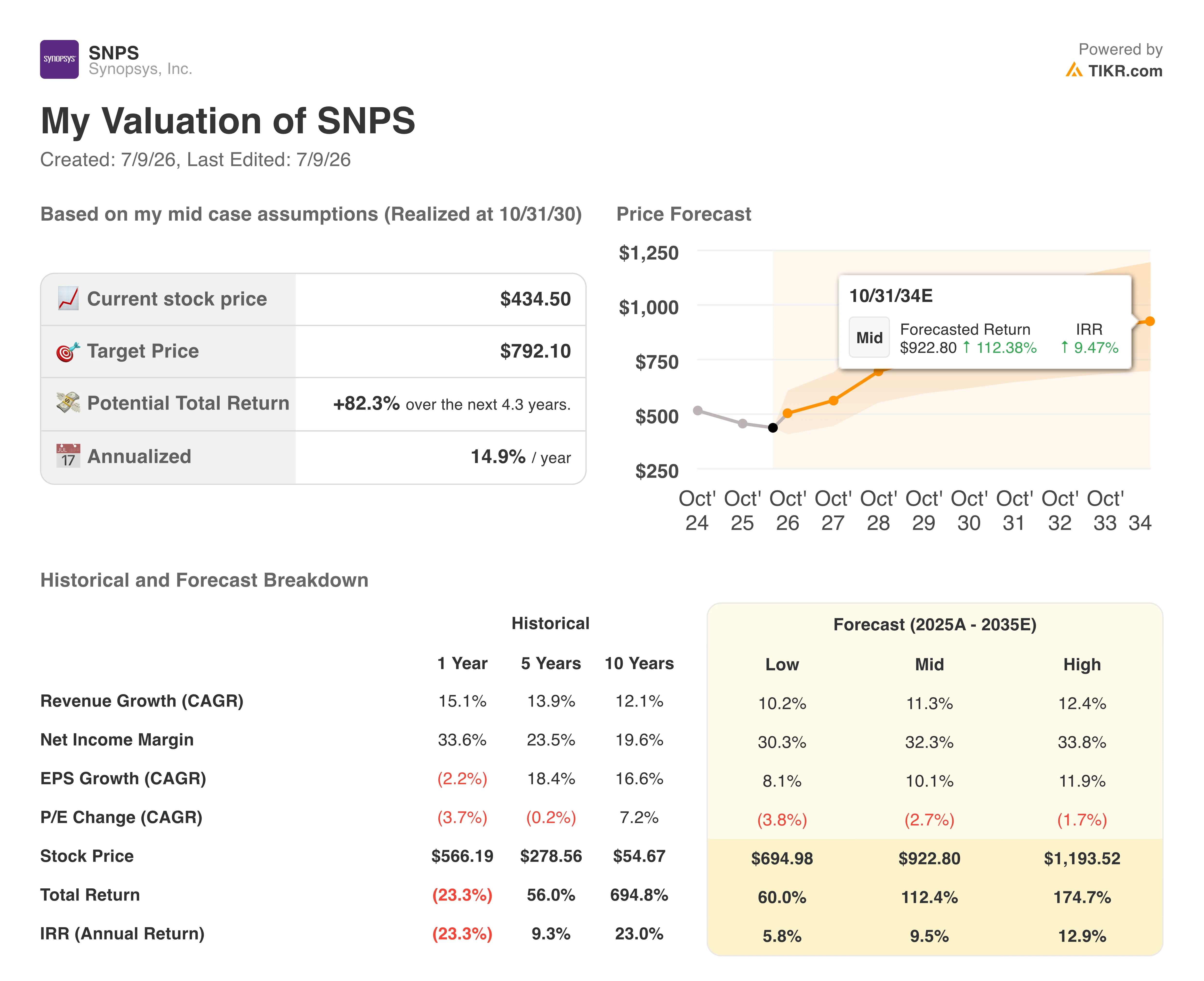

- El escenario medio de TIKR sitúa el precio objetivo de las acciones de Synopsys en 792 dólares para octubre de 2030: una rentabilidad total del 82 %, con una tasa anualizada del 15 %.

- Con unos márgenes de EBITDA del 42 % y las sinergias de costes de Ansys apenas a mitad de camino de su consecución, las acciones de Synopsys parecen infravaloradas a 435 dólares, ya que los analistas prevén una expansión hasta el 44 % para el cuarto trimestre fiscal de 2026.

- Jesse Cohn, socio de Elliott, se incorporó al consejo de administración el 1 de junio, después de que el inversor activista acumulara una posición de varios miles de millones de dólares, y la empresa ha elevado ahora sus previsiones de margen operativo durante tres trimestres consecutivos hasta el 41 %.

Las acciones de Synopsys caen un 33 % desde sus máximos, mientras que los resultados del segundo trimestre, mejores de lo esperado, provocan una tercera revisión al alza consecutiva de las previsiones

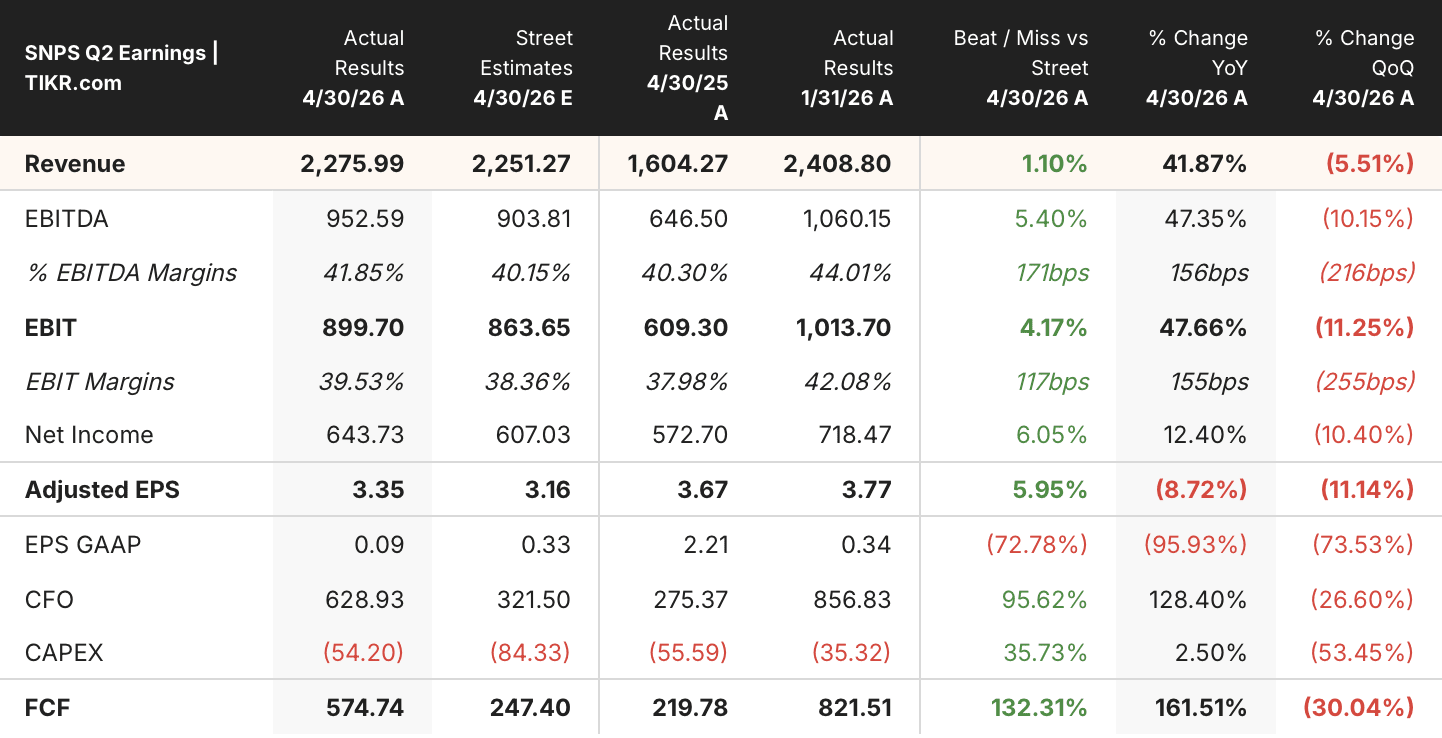

Synopsys (SNPS) registró unos ingresos en el segundo trimestre fiscal de 2.28 mil millones de dólares y un beneficio por acción normalizado de 3,35 dólares, superando las estimaciones de Wall Street de 2.25 mil millones de dólares y 3,15 dólares, tras lo cual elevó sus previsiones para todo el año por tercer trimestre consecutivo. El EBITDA alcanzó los 950 millones de dólares con un margen del 42 %, por debajo del máximo estacional del 44 % registrado en el primer trimestre, pero por encima del 38 % del trimestre de octubre. La empresa elevó su objetivo de margen operativo no GAAP para el ejercicio fiscal 2026 en 50 puntos básicos, hasta el 41 %.

En el ámbito de la automatización del diseño, la verificación asistida por hardware impulsó los buenos resultados, con múltiples contratos de sistemas en las plataformas ZeBu y HAPS por parte de hiperescaladores que amplían la emulación para diseños de chips de IA cada vez más complejos.

El director ejecutivo, Sassine Ghazi, describió el cambio de estrategia de monetización que se avecina durante la conferencia sobre los resultados del segundo trimestre: «La idea actual —y estamos en una fase inicial de exploración con los clientes— es cómo pasar de la licencia de suscripción que nuestros clientes tienen para que los ingenieros humanos utilicen nuestro producto a un modelo de suscripción más consumo para que los agentes utilicen nuestros productos».

Ya hay 20 clientes que están evaluando las capacidades de EDA basadas en agentes a través de más de 25 agentes de IA especializados que abarcan el diseño front-end, la verificación y los flujos analógicos.

Se está gestando un cambio paralelo en el ámbito de la propiedad intelectual (IP), donde los ingresos aumentaron un 12 % con respecto al trimestre anterior, después de que la dirección confirmara que el primer trimestre había marcado el punto más bajo. Synopsys está negociando acuerdos basados en regalías con hiperescaladores que desarrollan chips de IA a medida, un modelo que Ghazi denomina «fábrica 2» y que añade regalías a las tarifas de licencia tradicionales.

En cuanto a los costes, las sinergias de la integración de Ansys solo han alcanzado la mitad del objetivo comprometido, y la dirección ha esbozado una trayectoria hacia márgenes operativos no GAAP en torno al 45 %, cuyos detalles se darán a conocer en el Día del Inversor de septiembre.

Synopsys incorporó a Jesse Cohn, de Elliott Investment Management, a un consejo de administración ampliado a 11 miembros mediante un acuerdo de cooperación anunciado junto con los resultados del segundo trimestre.

Reuters informó el 7 de julio de que Synopsys tiene previsto abandonar su negocio de software de control de fabricación de chips, continuando así con una tendencia de recorte de la cartera junto con la venta pendiente de la unidad Processor IP Solutions.

Las acciones de Synopsys han caído un 33 % desde su máximo de 52 semanas de 652 dólares, a pesar de tres revisiones al alza consecutivas de las previsiones, lastradas por la atención de los inversores en el crecimiento orgánico de un solo dígito del sector EDA y una recuperación moderada del negocio de propiedad intelectual que solo ahora está empezando a cambiar de tendencia.

Wall Street valora las acciones de SNPS en 564 dólares, lo que supone una prima del 30 % respecto al cierre de hoy

De los 24 analistas que cubren la acción de Synopsys, 16 la califican como «Comprar» o «Superar al mercado», 6 como «Mantener» y 1 como «Por debajo del mercado», con un precio objetivo medio de consenso de 564 dólares. Ese precio objetivo implica un potencial alcista del 30 % respecto a los 435 dólares actuales, con un rango que oscila entre los 404 y los 650 dólares y una mediana de 575 dólares. En julio de 2025, la acción cotizaba un 2 % por encima del precio objetivo de consenso; hoy se sitúa un 30 % por debajo de él.

Los analistas esperan que los márgenes de EBITDA de SNPS alcancen el 44 % a finales del ejercicio fiscal 2026

Synopsys registró un EBITDA de 950 millones de dólares con un margen del 42 % en el segundo trimestre fiscal, tras el 44 % del primer trimestre y el 38 % del cuarto trimestre del ejercicio fiscal 2025. Los analistas esperan que los márgenes vuelvan a ampliarse durante la segunda mitad del año.

El consenso sitúa el EBITDA del tercer trimestre en 1.03 mil millones de dólares (margen del 42 %) y el del cuarto trimestre en 1.12 mil millones de dólares (margen del 44 %), con el cuarto trimestre un 29 % por encima del mismo trimestre del año anterior.

Las estimaciones para el primer trimestre fiscal de 2027 alcanzan los 1.28 mil millones de dólares con un margen del 49 %, antes de volver a situarse en 1.04 mil millones de dólares (41 %) y 1.13 mil millones de dólares (42 %) en el segundo y tercer trimestre, respectivamente. A lo largo de esos cuatro trimestres, los márgenes medios de EBITDA en el consenso se sitúan en el 44 %, dos puntos porcentuales por encima del 42 % real del segundo trimestre.

La Jornada del Inversor de septiembre debe presentar el calendario de sinergias restante que permita pasar del margen operativo actual del 41 % al objetivo de alrededor del 45 % que se ha fijado la dirección.

El objetivo de 792 dólares de TIKR para las acciones de Synopsys se mantiene si los beneficios de la integración se sostienen más allá del ejercicio fiscal 2026

El modelo de caso medio de TIKR valora las acciones de Synopsys en 792 dólares para octubre de 2030, lo que implica una rentabilidad total del 82 % desde los 435 dólares actuales, o un 15 % anualizado a lo largo de 4,3 años.

Esa rentabilidad anualizada del 15 % sitúa a Synopsys muy por encima del nivel del 10 % habitual en las empresas de software de gran capitalización ya consolidadas, incluso aunque la acción se encuentre un 33 % por debajo de su máximo de 52 semanas y más cerca del mínimo de 376 dólares.

El objetivo de 792 dólares refleja el efecto compuesto del negocio totalmente integrado a lo largo de más de cuatro años. La expansión de los márgenes en el segundo trimestre, la recuperación secuencial de los ingresos por propiedad intelectual, las tres revisiones al alza consecutivas de las previsiones y la presencia de Elliott en el consejo de administración constituyen indicios tempranos del apalancamiento operativo que asume el modelo.

Dado que tanto el modelo de precios de «suscripción más consumo» para los agentes de IA como las regalías por propiedad intelectual aún no generan ingresos, es posible que el consenso actual no refleje todavía todo el potencial de beneficios de la plataforma combinada.

¿Deberías invertir en Synopsys, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca las acciones de Synopsys, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Synopsys, Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de SNPS en TIKR →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!