Principales conclusiones:

- Con una rentabilidad por dividendo del 6,7%, Altria es uno de los valores de gran capitalización que más dividendos paga en el mercado en estos momentos.

- Incluso con las previsiones de los analistas de un crecimiento anual de los beneficios y los dividendos de un solo dígito, Altria podría seguir siendo hoy un buen valor para los inversores en dividendos.

- Algunos analistas creen que el valor puede subir hasta un 20%.

- Obtenga gratuitamente datos financieros precisos sobre más de 100.000 valores de todo el mundo en TIKR >>>

Las acciones de Altria han subido un 30% este año, pero incluso después de la subida de su cotización, podría ser una buena acción para que los inversores en dividendos compren y mantengan hoy.

Con un dividendo del 6,7% y un historial de más de 50 años de aumentos de dividendos, la acción sigue siendo un argumento sólido.

¿Por qué las acciones de Altria han subido un 30% este año?

Altria se ha disparado recientemente debido a la fuerte evolución de su negocio y a la preferencia general del mercado por valores seguros en un entorno de incertidumbre:

- Crecimiento en los segmentos de productos sin humo: En el primer trimestre de 2025, Altria registró un aumento interanual del 18% en el volumen de envíos de su marca de tabaco oral en bolsa, on!, que ahora tiene una cuota del 8,8% en la categoría de tabaco oral en Estados Unidos. Este crecimiento de los productos sin humo ha ayudado a compensar el descenso de las ventas de cigarrillos tradicionales.

- Fuerte retorno de capital a los accionistas: En el primer trimestre de 2025, Altria repartió 1.700 millones de dólares en dividendos y recompró acciones por valor de 326 millones de dólares. Esta constante devolución de capital subraya el compromiso de Altria con el valor para el accionista.

- Resistencia ante los retos regulatorios: A pesar de enfrentarse a vientos en contra regulatorios, incluido un cargo por deterioro no monetario de 873 millones de dólares relacionado con su negocio de cigarrillos electrónicos, NJOY, las operaciones principales de Altria han demostrado resistencia. El beneficio ajustado por acción (BPA) aumentó un 6% interanual hasta 1,23 dólares en el primer trimestre de 2025, lo que supone un fuerte crecimiento para una empresa madura como Altria.

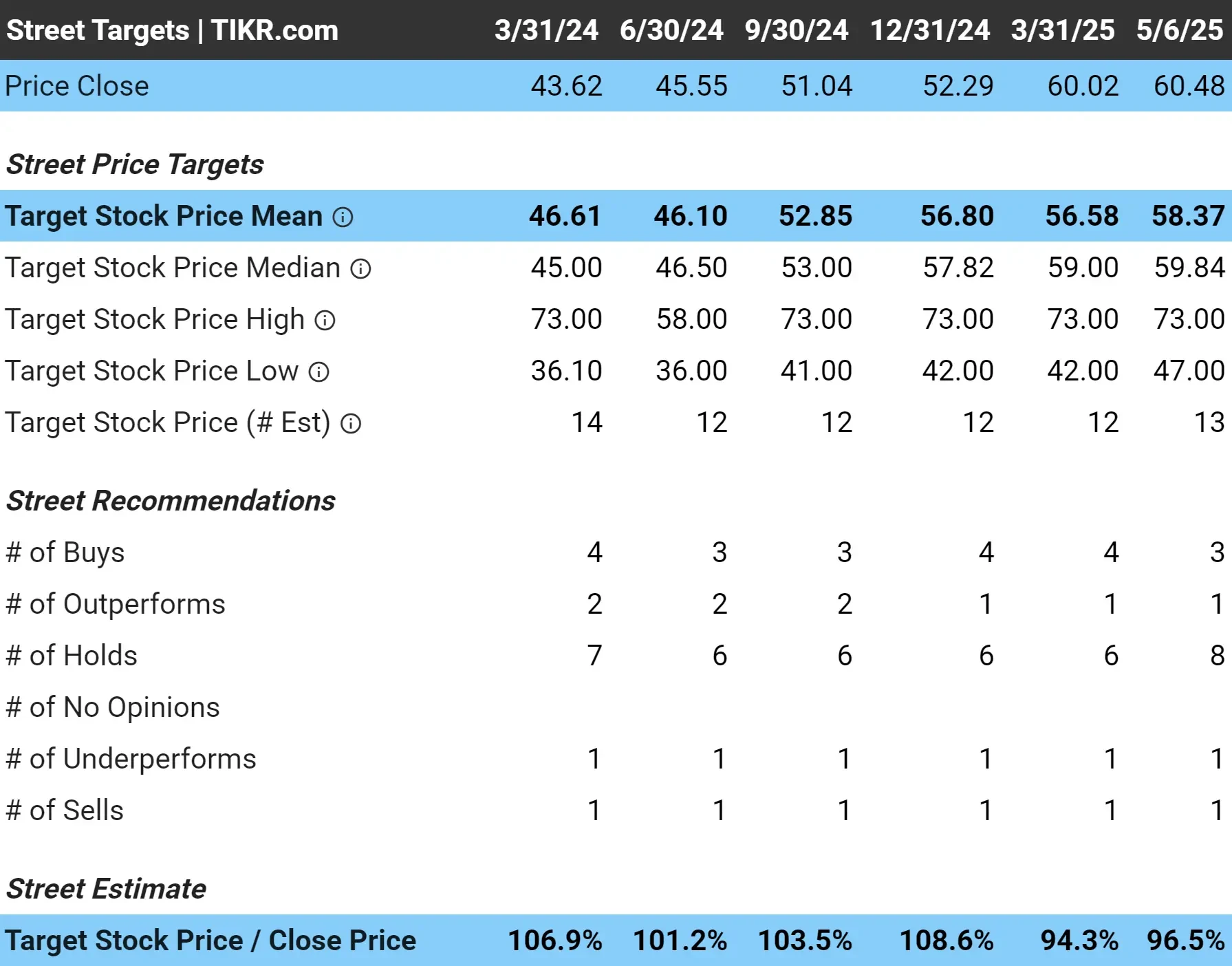

Los analistas creen que el valor es justo en la actualidad

El precio objetivo medio de los analistas para Altria es hoy de 58 dólares por acción.

Con Altria cotizando hoy a 60 dólares por acción, es probable que el valor sea casi justo.

Sin embargo, la estimación del precio objetivo más alto se sitúa en 73 $/acción, lo que significa que la acción podría tener un 20% de revalorización hoy si pudiera alcanzar los 73 $/acción.

El dividendo del 6,7% de Altria ofrece por sí solo una rentabilidad significativa, y si la confianza de los inversores cambia o los fundamentales mejoran, la acción podría dar aún una sorpresa al alza.

Vea por qué Altria parece estar bien valorada hoy con TIKR (es gratis) >>>

1: Rentabilidad por dividendo

La rentabilidad por dividendo de Altria alcanzó un mínimo reciente del 6,7%, lo que significa que hoy en día no hay el mismo tipo de oportunidad para las acciones que solía haber.

Se trata de un notable descenso desde su media histórica de alrededor del 7,9% en los últimos cinco años, con un máximo del 9,7%.

Incluso a este nivel inferior, la rentabilidad por dividendo de Altria sigue estando muy por encima de la media del mercado, lo que la convierte en una atractiva acción de dividendos de gran capitalización.

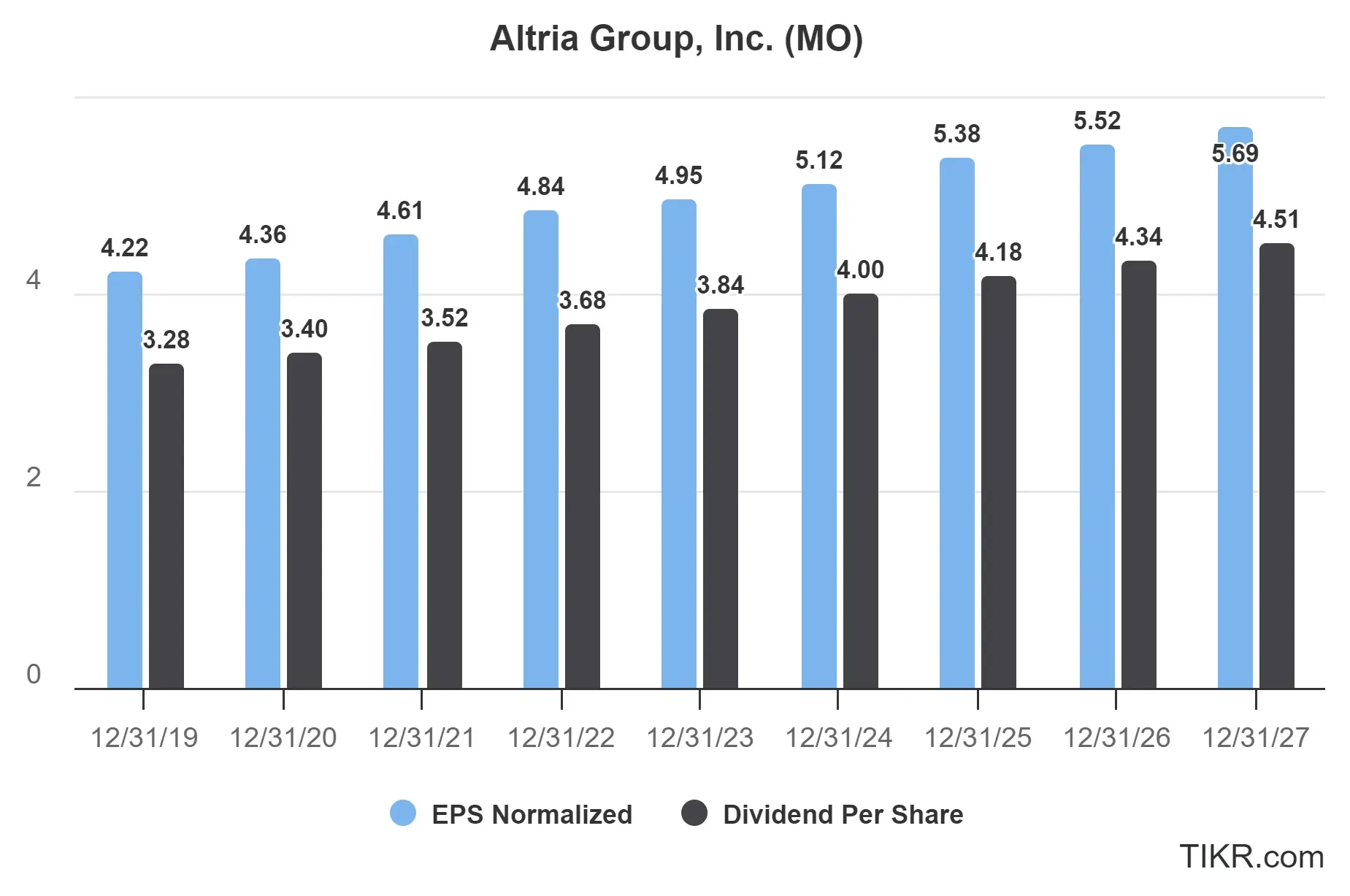

2: Seguridad de los dividendos

En 2025, se espera que Altria gane 5,38 dólares por acción y reparta 4,18 dólares en dividendos. Esto equivale a un ratio de reparto del 78%.

Nos gusta ver empresas con un ratio de pago inferior al 70%, por lo que el ratio de pago de Altria está en el extremo superior de lo que uno desearía ver. Sin embargo, con los beneficios y el flujo de caja constantes de la empresa, no es una señal de alarma para los inversores. Se trata de una empresa que da prioridad a la devolución de efectivo a los accionistas, y sigue haciéndolo cómodamente.

Se espera que tanto los beneficios como los dividendos crezcan lentamente en los próximos años. El ratio de reparto podría subir un poco, pero por ahora hay suficiente colchón para mantener el dividendo.

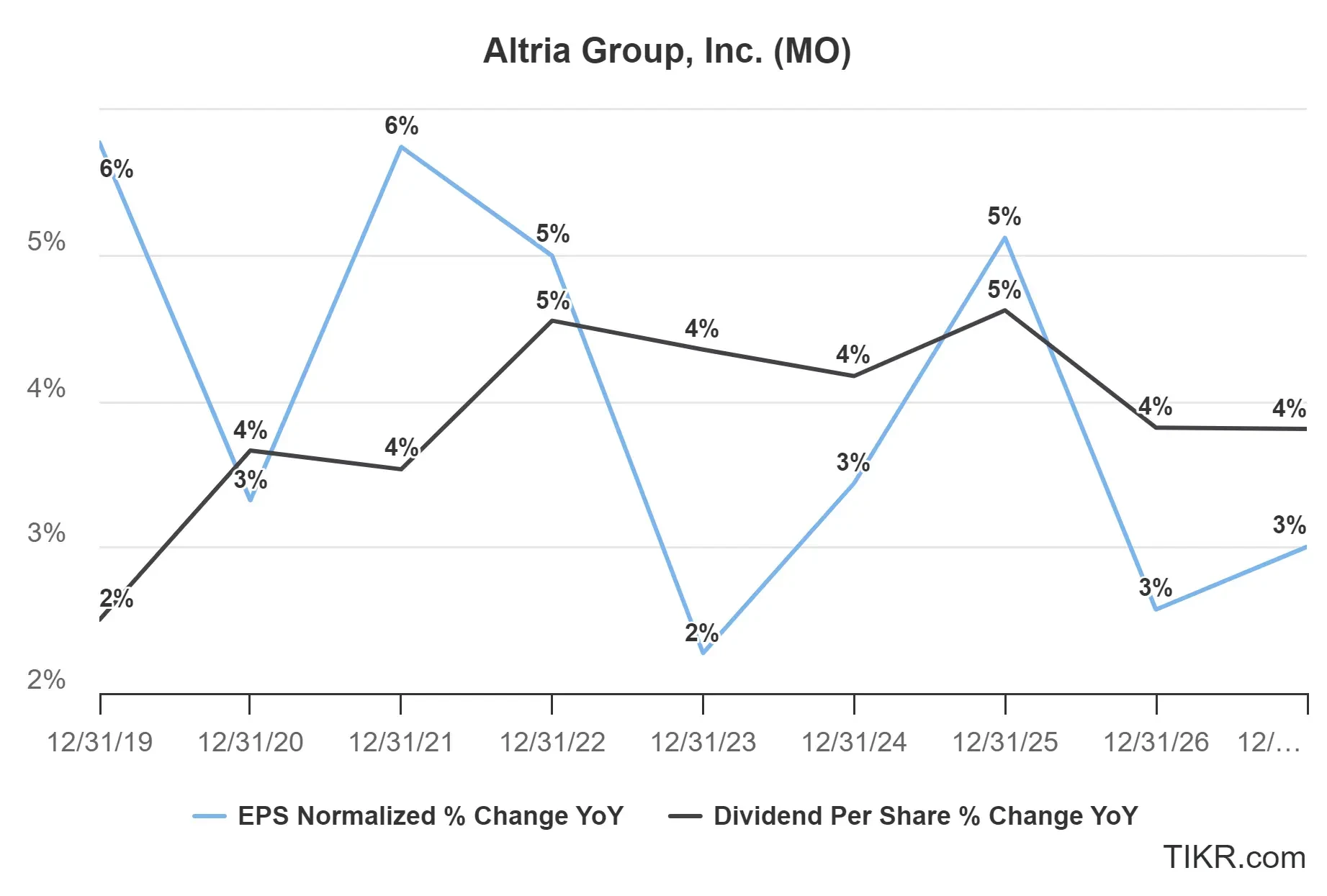

3: Potencial de crecimiento de los dividendos

Se espera que Altria aumente tanto sus beneficios como sus dividendos entre un dígito bajo y medio durante los próximos 3 años.

Esto se ajusta bastante a la forma en que han crecido los beneficios y los dividendos en los últimos 5 años. Este enfoque lento y constante es ideal para los inversores en dividendos a largo plazo, o cualquier inversor que busque estabilidad con una acción a prueba de recesiones.

TIKR Comida para llevar

Altria parece estar bastante valorada en la actualidad, pero sigue ofreciendo una rentabilidad por dividendo del 6,7% y está recomprando acciones.

Los analistas no esperan una subida explosiva, pero con un crecimiento sincronizado de los beneficios y los dividendos, y algunos ven un potencial alcista de hasta el 20%, Altria sigue ofreciendo una sólida rentabilidad total a largo plazo.

El Terminal TIKR ofrece datos financieros líderes en el sector sobre más de 100.000 valores y se creó para los inversores que conciben la compra de valores como la adquisición de una parte de una empresa.

Pruebe TIKR hoy mismo de forma gratuita.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!