Nutrien Ltd.(NTR) sigue siendo uno de los mayores proveedores mundiales de insumos y servicios agrícolas, y suministra a los agricultores fertilizantes potásicos, nitrogenados y fosfatados que contribuyen a la seguridad alimentaria mundial. Gracias a su modelo verticalmente integrado, que abarca la producción, la distribución y la venta al por menor, la empresa ha construido una cadena de suministro resistente que puede adaptarse a los cambios en la demanda regional y a los ciclos de precios. Su red minorista mundial proporciona un amortiguador adicional frente a la volatilidad de las materias primas, lo que convierte a Nutrien en un actor fundamental en la cadena de valor agrícola.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

El mercado de fertilizantes en 2025 sigue reflejando las réplicas de la crisis de suministro de la pandemia, la guerra en Ucrania y los cuellos de botella logísticos en Europa del Este. Las existencias mundiales de potasa siguen siendo escasas, mientras que los retrasos de proyectos en África y Sudamérica han ralentizado la adición de nueva capacidad.

Al mismo tiempo, las persistentes perturbaciones meteorológicas han complicado los ciclos de siembra, impulsando la demanda de fertilizantes en el hemisferio occidental. Para Nutrien, esta combinación de oferta ajustada y demanda constante ha ayudado a estabilizar los márgenes y a restablecer el crecimiento de los beneficios tras un ciclo volátil en 2023-24.

A pesar de sus sólidos fundamentos, el precio de las acciones de Nutrien ha quedado rezagado con respecto al de sus homólogas de materias primas, lo que refleja la persistente cautela de los inversores sobre la durabilidad de los precios de los fertilizantes. Con una subida de las acciones de aproximadamente el 21% en lo que va de año, el mercado está valorando gradualmente la recuperación, pero la capacidad de la empresa para mantener el crecimiento dependerá de la disciplina en el gasto de capital, la mejora de la demanda mundial y una transición fluida hacia la producción de amoniaco con bajas emisiones de carbono y de nutrientes sostenibles, dos áreas en las que Nutrien está invirtiendo fuertemente.

Historia financiera

Nutrien anunció unos beneficios netos en el segundo trimestre de 2025 de 1.200 millones de dólares (2,50 dólares por acción) y un EBITDA ajustado de 2.500 millones de dólares, lo que supone un fuerte aumento con respecto al año anterior. El EBITDA ajustado del primer semestre alcanzó los 3.300 millones de dólares, impulsado por los volúmenes récord de ventas de potasa, el aumento de los precios del nitrógeno y la mejora de la eficiencia de la producción. El balance de la empresa sigue siendo sólido, con una generación continua de efectivo que respalda dividendos y recompras de acciones por un total de 800 millones de dólares en el primer semestre de 2025.

| Métrica | Q2 2025 | Q2 2024 | Variación interanual |

|---|---|---|---|

| Beneficios netos | $1.2B | $1.0B | +20% |

| EBITDA ajustado | $2.5B | $2.2B | +14% |

| BPA ajustado | $2.65 | $2.30 | +15% |

| EBITDA de potasa | $1.1B | $0.9B | +22% |

| EBITDA de nitrógeno | $1.1B | $1.0B | +10% |

| EBITDA minorista | $1.2B | $1.1B | +9% |

| Recompra de acciones | $316M | $- | Nuevo |

| Previsión de ventas de potasa | 13,9-14,5 millones de toneladas | 13,3 millones de toneladas | Aumento de |

Desde el punto de vista operativo, los resultados de Nutrien se caracterizaron por una fiabilidad sin precedentes, y su segmento de nitrógeno alcanzó una tasa operativa de amoniaco del 98%, la más alta de la historia de la empresa. El EBITDA ajustado de la potasa aumentó a 1.100 millones de dólares, apoyado por la fuerte demanda en Norteamérica y en mercados clave de ultramar como Brasil, India e Indonesia. El EBITDA ajustado del nitrógeno también aumentó a 1.100 millones de dólares, mientras que las operaciones minoristas contribuyeron con 1.200 millones de dólares a pesar de las difíciles condiciones en Australia y partes del Medio Oeste de EE.UU.. El enfoque de la empresa en la eficiencia operativa y la exposición equilibrada en todos los segmentos ayudaron a compensar los vientos en contra regionales.

Ken Seitz, consejero delegado de Nutrien, reiteró la confianza de la empresa en las perspectivas para el resto de 2025, destacando la estabilidad de la demanda, la gestión disciplinada del capital y el aumento de la cuota de mercado de la potasa. La empresa elevó su previsión de volumen de ventas de potasa para todo el año a 13,9-14,5 millones de toneladas, lo que refleja una sólida cartera de pedidos y una demanda mundial sostenida. La dirección mantuvo todas las demás previsiones operativas, mostrando optimismo por un rendimiento estable hasta 2026.

Consulte los resultados financieros completos y las estimaciones de Nutrien (gratis) >>>.

1. La potencia de la potasa sigue siendo el principal motor de crecimiento

La potasa sigue siendo el motor de beneficios y la ventaja competitiva más fiable de Nutrien. Como mayor productor mundial, la empresa ha captado el alza de la demanda mundial sostenida, manteniendo al mismo tiempo la disciplina de precios. La escasa oferta de Bielorrusia y Rusia, combinada con los cuellos de botella de las infraestructuras en las principales regiones exportadoras, ha favorecido un entorno de precios favorable. La capacidad de Nutrien para mantener volúmenes de ventas récord al tiempo que gestiona los costes logísticos y de producción demuestra la escalabilidad de sus operaciones canadienses de bajo coste.

De cara al futuro, el aumento de las previsiones de volumen de Nutrien refleja no sólo la fortaleza de la demanda a corto plazo, sino también la creciente confianza en su capacidad de ejecución operativa. La empresa ha realizado progresos significativos en automatización, optimización de la capacidad y eficiencia energética, lo que le permite satisfacer la nueva demanda mundial con una base de costes más baja. A medida que los mercados emergentes de Asia y América Latina expanden la producción agrícola, las exportaciones de potasa de Nutrien seguirán siendo vitales para equilibrar la oferta y la demanda mundial de fertilizantes hasta 2026.

2. Los negocios de nitrógeno y venta al por menor añaden estabilidad

Las operaciones de nitrógeno de Nutrien siguen funcionando excepcionalmente bien, impulsadas por tasas récord de producción de amoniaco y precios de venta más altos. El segmento se beneficia de la ubicación estratégica de sus activos en Norteamérica, donde el acceso a gas natural de bajo coste proporciona una ventaja estructural sobre sus competidores. La demanda de los clientes industriales y agrícolas se ha mantenido firme, mientras que se espera que los esfuerzos de descongestión en curso en las instalaciones de nitrógeno de Nutrien desbloqueen la capacidad de producción adicional en 2026. Esta eficiencia operativa ha proporcionado un flujo de caja constante incluso cuando los precios se moderan respecto a los niveles máximos de 2022.

Mientras tanto, el negocio minorista de Nutrien, con más de 2.000 establecimientos en todo el mundo, sigue siendo una fuerza estabilizadora en medio de las oscilaciones del mercado de fertilizantes. A pesar de las difíciles condiciones meteorológicas en Australia y el sur de EE.UU., los volúmenes de ventas minoristas en Norteamérica mejoraron año tras año, apoyados por el aumento de la demanda de nutrientes para los cultivos. La creciente plataforma digital del segmento y los servicios de asesoramiento localizados siguen reforzando su base de clientes y sus márgenes. A largo plazo, la red minorista de Nutrien ofrece una fuente infravalorada de resistencia de los beneficios, proporcionando aislamiento frente a la volatilidad en sus segmentos vinculados a las materias primas.

Valore valores como Nutrien en menos de 60 segundos con TIKR (Es gratis) >>>

3. Disciplina del flujo de caja y rentabilidad para el accionista

El enfoque de Nutrien en la disciplina de capital y la generación de flujo de caja se ha convertido en un tema central para los inversores. La empresa generó un importante flujo de caja libre en el primer semestre de 2025, que financió tanto inversiones orgánicas como devoluciones a los accionistas. Con 800 millones de dólares devueltos a través de dividendos y recompras, Nutrien reafirmó su compromiso de mantener un rendimiento competitivo al tiempo que reduce el apalancamiento. Este enfoque disciplinado permite el despliegue oportunista de capital en tecnologías de amoníaco bajo en carbono, agricultura de precisión y eficiencia del nitrógeno.

Además, la dirección de Nutrien ha mantenido una postura prudente respecto a las grandes adquisiciones, prefiriendo los proyectos de eficiencia interna y el crecimiento incremental a la expansión agresiva. Esta postura conservadora está resonando bien entre los inversores tras anteriores periodos de sobreextensión en todo el sector de los fertilizantes. Al equilibrar crecimiento y rentabilidad, Nutrien se ha reafirmado como uno de los valores generadores de ingresos más fiables del sector de materiales básicos. Esta posición podría reforzarse aún más a medida que los mercados se estabilicen en 2026.

Lo que hay que saber de TIKR

La historia de la recuperación de Nutrien en 2025 ilustra cómo la excelencia operativa y la asignación disciplinada de capital pueden restaurar la confianza en un sector cíclico. La empresa ha aprovechado eficazmente su liderazgo en potasa y su fortaleza en la producción de nitrógeno para recuperar la rentabilidad, al tiempo que aporta valor al accionista mediante dividendos y recompras constantes. Sus resultados demuestran que la eficiencia y la diversificación pueden compensar la volatilidad incluso en uno de los sectores de materias primas más impredecibles del mundo.

De cara al futuro, la cuestión clave para los inversores es si Nutrien puede mantener estas ganancias a medida que los mercados de fertilizantes se normalizan. La optimización continua de costes, el crecimiento moderado de la capacidad y la inversión en producción de bajas emisiones definirán su ventaja competitiva. Si la empresa lo hace bien, 2026 podría marcar el inicio de una fase de crecimiento más estable, en la que la combinación de estabilidad e innovación de Nutrien la sitúe por delante de sus competidores.

¿Debería comprar, vender o mantener acciones de Nutrien en 2025?

Con unos fundamentales sólidos, unas previsiones de crecimiento de la potasa y un claro enfoque en el valor para el accionista, Nutrien tiene un precio atractivo para los inversores a largo plazo. La rentabilidad por dividendo de la empresa y su programa de recompra añaden un apoyo significativo a la rentabilidad total, mientras que su apalancamiento operativo en la demanda mundial de alimentos sigue siendo convincente. Los precios de los fertilizantes son cíclicos, pero la solidez del balance y el modelo diversificado de Nutrien ofrecen una sólida protección frente a las caídas.

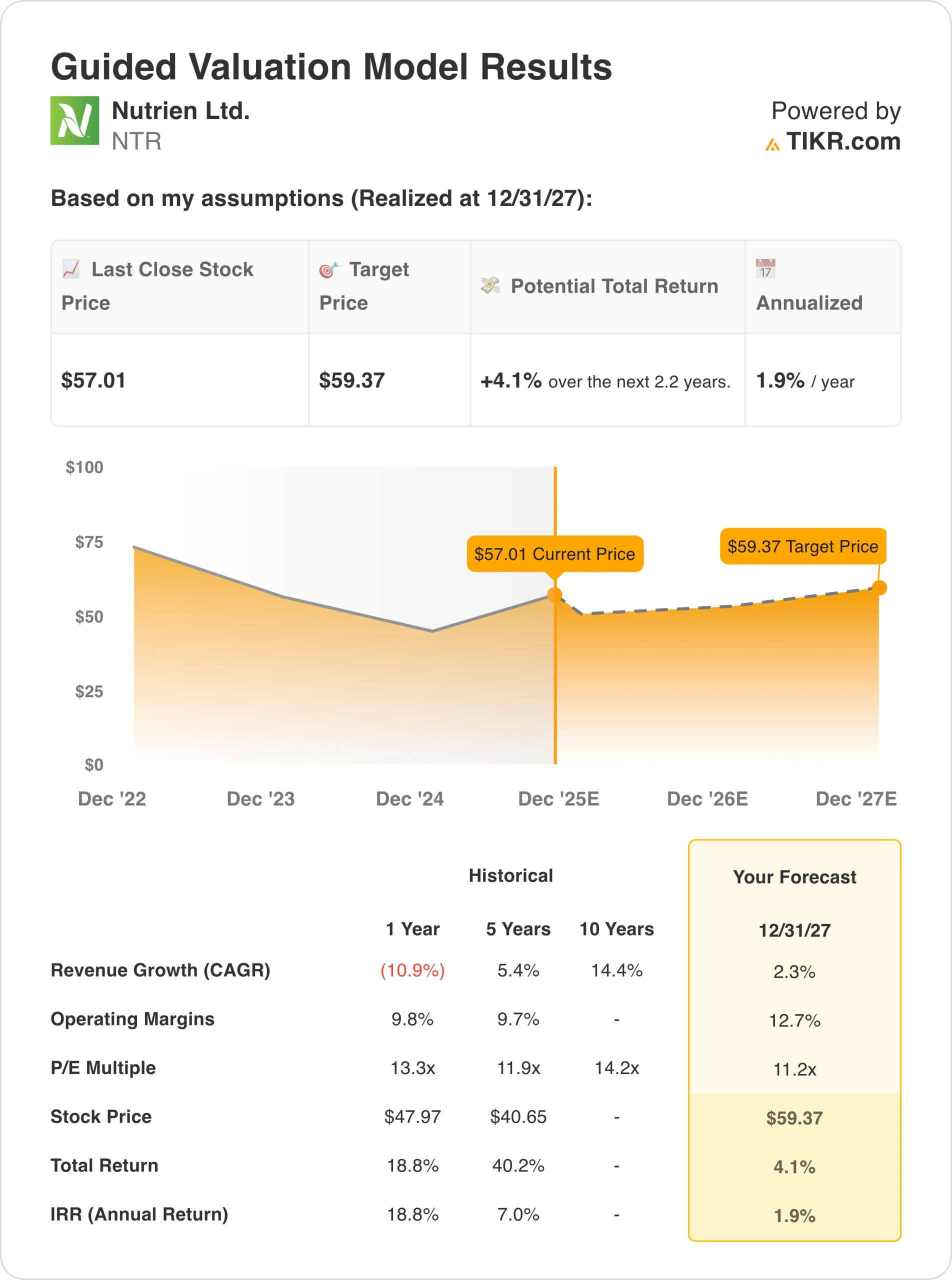

¿Qué recorrido alcista tienen las acciones de Nutrien a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!