Ford Motor Company (NYSE: F) se ha recuperado este año y cotiza cerca de los 13 dólares por acción tras un fuerte repunte. La acción sigue siendo un valor estable, respaldado por su línea de camiones dominante y un disciplinado control de costes, aunque las expectativas de crecimiento siguen siendo moderadas, ya que la transición a los vehículos eléctricos sigue presionando los resultados.

Recientemente, Ford anunció planes para ampliar la producción de su F-150 híbrida y lanzar una nueva gama de vehículos eléctricos asequibles destinados a impulsar la competitividad en Norteamérica. La empresa también anunció unos beneficios trimestrales superiores a los previstos, impulsados por recortes de costes y una mayor demanda de su división de vehículos comerciales. Estas actualizaciones muestran que la estrategia de Ford se centra en la rentabilidad y la eficiencia, en lugar de perseguir el crecimiento del volumen a toda costa.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Ford en 2027. Hemos reunido objetivos de consenso y modelos de valoración para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una caída limitada

Ford cotiza hoy cerca de los 13 $/acción. El precio objetivo medio de los analistas es de 12 $/acción, ligeramente por debajo del precio actual, lo que sugiere una caída limitada durante el próximo año. Las previsiones muestran un amplio abanico y reflejan sentimientos encontrados entre los analistas:

- Estimación alta: ~16 $/acción

- Estimación baja: ~10 $/acción

- Objetivo medio: ~12 $/acción

- Valoraciones: 2 de compra, 2 de superación, 16 de mantenimiento, 2 de venta

Este rango pone de manifiesto la incertidumbre del mercado sobre la próxima fase de crecimiento de Ford. Aunque los analistas reconocen los progresos de la empresa en el control de costes y la generación de efectivo, la mayoría cree que estos puntos fuertes ya se reflejan en el precio de la acción. Para los inversores, esto significa que el potencial alcista de Ford parece limitado a menos que la dirección dé un giro claro en su estrategia de vehículos eléctricos o un crecimiento de los beneficios mayor de lo esperado.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Ford: Perspectivas de crecimiento y valoración

Los fundamentales de Ford se mantienen estables, pero carecen de catalizadores importantes.

- Crecimiento de los ingresos: ~0,5% CAGR hasta 2027

- Márgenes operativos: ~5%

- PER previsto: ~9x

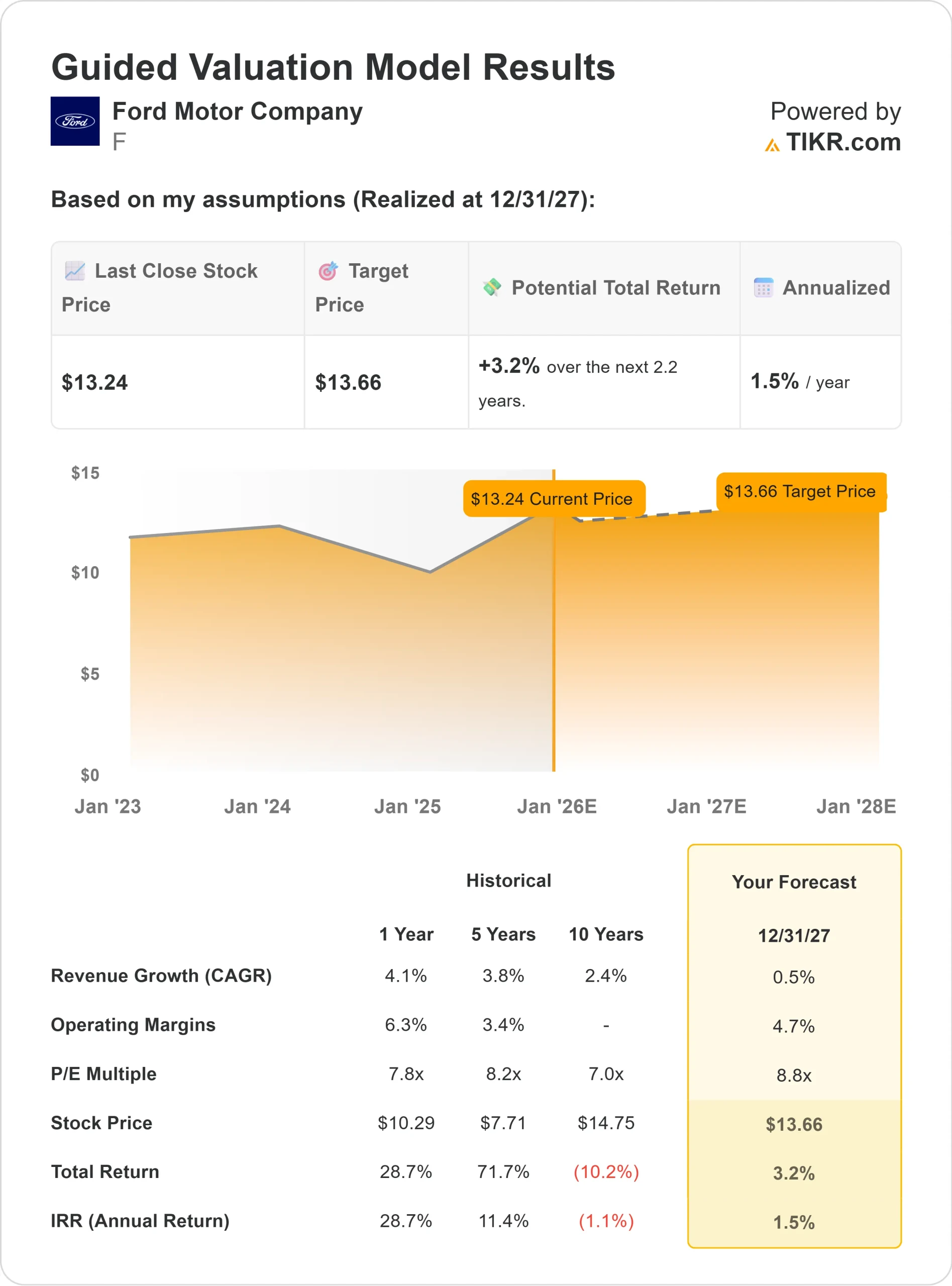

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 9 veces, sugiere un valor de ~14 dólares por acción para 2027,

- Esto supone un 3% de revalorización total, o aproximadamente un 1,5% de rentabilidad anualizada.

Estas proyecciones apuntan a una empresa que puede ofrecer un rendimiento constante, pero no un crecimiento explosivo. La rentabilidad por dividendo del 4,6% de Ford proporciona la mayor parte de la rentabilidad esperada, respaldada por el flujo de caja fiable de sus franquicias de camiones y vehículos comerciales. Para los inversores, Ford parece más un valor estable y un juego de ingresos que una oportunidad de crecimiento. Puede resultar atractiva para quienes dan prioridad a la constancia frente a la revalorización del capital.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Ford sigue reforzando sus negocios más rentables. Los segmentos de camiones y vehículos comerciales de la empresa siguen siendo líderes del sector, generando un flujo de caja fiable incluso en una economía más lenta. Su estrategia híbrida está ganando tracción, con una fuerte demanda de modelos híbridos F-150 que ayudan a compensar la debilidad de las ventas de vehículos eléctricos.

La dirección también ha hecho hincapié en la disciplina de capital y la eficiencia de costes, que están empezando a dar resultados. Los márgenes operativos mejoran gradualmente y la empresa da prioridad a la rentabilidad sobre el crecimiento del volumen. Para los inversores, estas acciones sugieren que Ford tiene las herramientas para mantener la estabilidad de los beneficios y proteger el valor de los accionistas a través de los ciclos del mercado.

Caso negativo: Crecimiento e incertidumbre del VE

Incluso con estos aspectos positivos, Ford se enfrenta a retos constantes. El mercado mundial del automóvil se está ralentizando, y el despliegue completo de vehículos eléctricos de la compañía ha sido más difícil de lo esperado. Los retrasos, la presión sobre los precios y la creciente competencia de Tesla y los fabricantes chinos podrían limitar la expansión de los márgenes a corto plazo.

Ford también tiene un apalancamiento significativo, lo que la hace vulnerable si la demanda se reduce o aumentan los costes de producción. Para los inversores, la preocupación es que la sólida franquicia de camiones de Ford puede no ser suficiente para compensar estos vientos en contra. Sin un crecimiento más rápido o una gama de vehículos eléctricos más competitiva, la acción podría permanecer estancada cerca de los niveles actuales.

Perspectivas para 2027: ¿Cuánto podría valer Ford?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 9 veces, sugiere que Ford podría cotizar cerca de 14 dólares por acción en 2027. Esto representaría un 3% de revalorización total, o aproximadamente un 1,5% de rentabilidad anualizada desde el precio actual cercano a los 13 $/acción.

Aunque el modelo apunta a una revalorización limitada del capital, la rentabilidad por dividendo del 4,6% de Ford proporciona un sólido colchón de ingresos. Para los inversores, las perspectivas reflejan un perfil de rentabilidad estable pero no espectacular. La acción parece adecuada para quienes buscan consistencia y flujo de caja, pero menos atractiva para quienes aspiran a un alto crecimiento.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>