Align Technology, Inc. (NASDAQ: ALGN) se ha enfrentado a un tramo difícil en 2025. La demanda de alineadores transparentes se ha suavizado en medio de un gasto de consumo más débil y una recuperación más lenta del mercado dental. Las acciones cotizan cerca de 132 $/acción, una fuerte caída desde los máximos del año pasado, ya que los inversores se vuelven cautelosos sobre los productos de salud discrecionales.

Recientemente, Align informó de unos resultados estables en el tercer trimestre que mostraron una mejora secuencial de los márgenes y un sólido crecimiento en su negocio de escáneres iTero. La compañía también introdujo nuevas herramientas de planificación de tratamientos basadas en IA destinadas a mejorar la precisión y los resultados de los pacientes, lo que demuestra su compromiso continuo con la innovación en ortodoncia digital. Estas actualizaciones muestran que Align sigue invirtiendo en tecnología y ampliando su posición de liderazgo a pesar de la presión de la demanda a corto plazo.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Align Technology en 2027. Hemos recopilado los objetivos de precios consensuados y los resultados de los modelos de valoración para esbozar la posible trayectoria futura del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida significativa

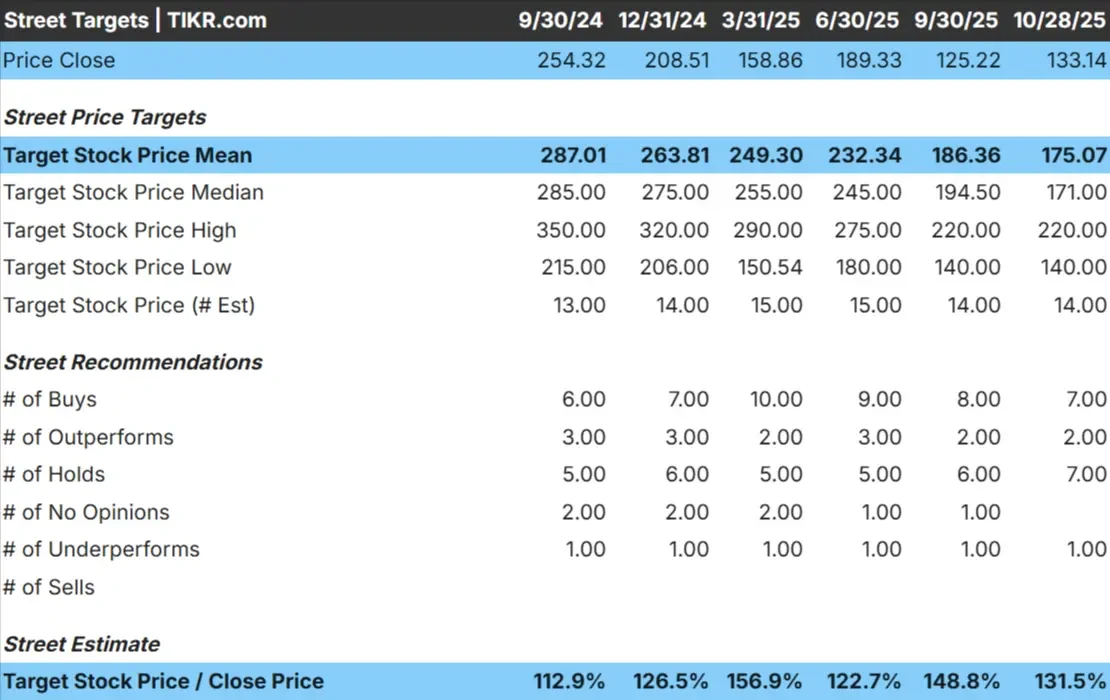

Align Technology cotiza hoy cerca de 132 $/acción. El precio objetivo medio de los analistas se sitúa en torno a los 175 $/acción, lo que apunta a un alza de aproximadamente el 31%. Las previsiones varían ampliamente y reflejan un sentimiento mixto entre los analistas de Wall Street:

- Estimación alta: ~220 $/acción

- Estimación baja: ~140 $/acción

- Objetivo medio: ~171 $/acción

- Valoración: 7 de compra, 2 de rendimiento superior, 7 de mantenimiento, 1 de rendimiento inferior

Parece que los analistas ven un importante recorrido al alza, pero la convicción sigue dividida. Para los inversores, esto sugiere que el mercado espera una estabilización gradual en lugar de un repunte brusco del impulso de los beneficios.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Align Technology: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables pero no especialmente sólidos:

- Se espera que los ingresos crezcan en torno al 2-3% anual hasta 2027.

- Se prevé que los márgenes operativos se mantengan cerca del 23%.

- Las acciones cotizan en torno a 13 veces los beneficios futuros, por debajo de las medias a largo plazo.

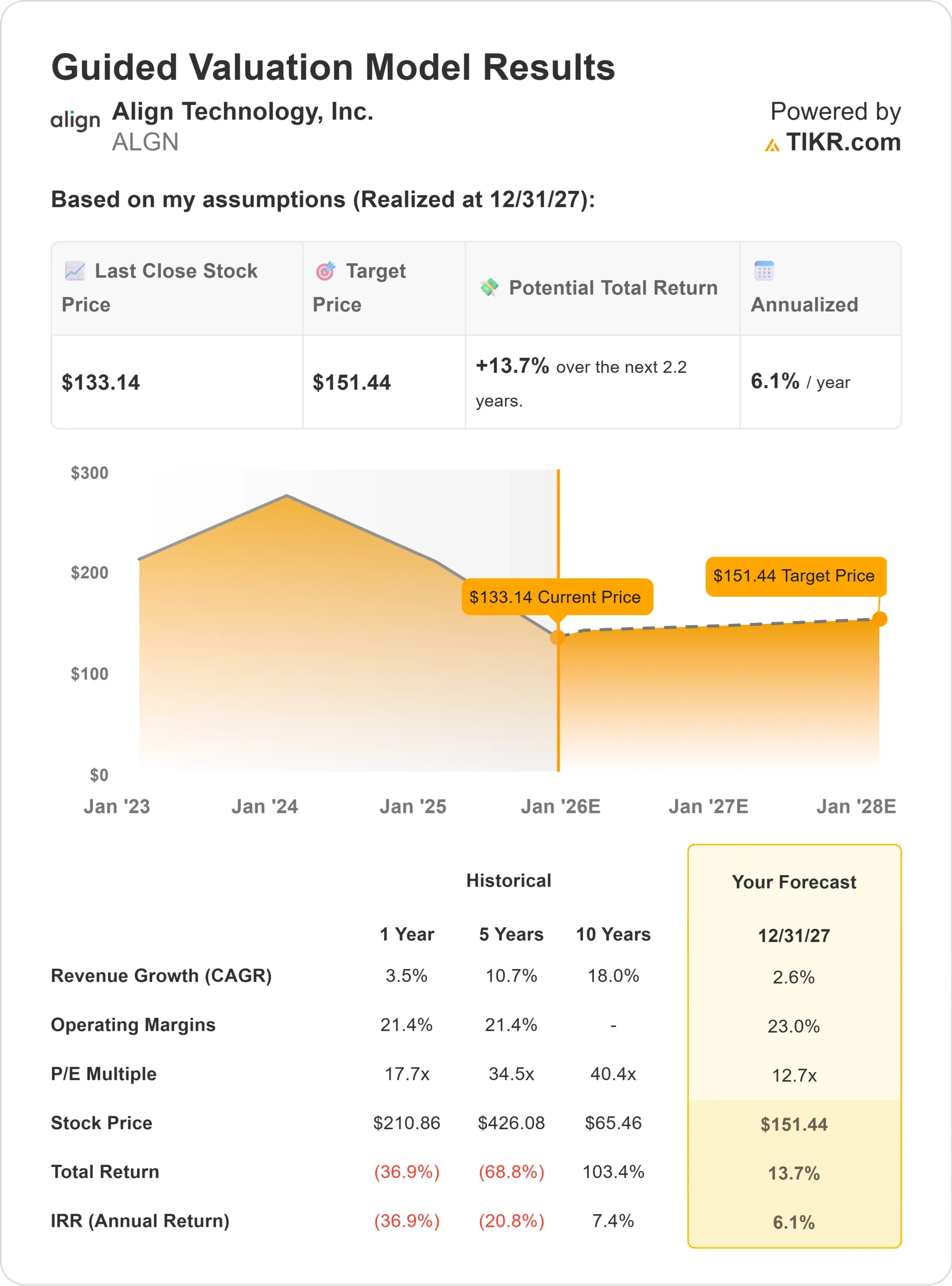

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de aproximadamente 13 veces, sugiere unos 151 USD/acción para 2027.

- Esto supone un 14% de revalorización total, es decir, un 6% de rentabilidad anualizada.

Estas hipótesis sugieren que Align puede ofrecer una capitalización constante, aunque probablemente a un ritmo más lento que en años anteriores. La acción parece tener un precio justo para sus fundamentales, y una subida significativa dependería de una recuperación más fuerte de los márgenes o de una demanda renovada en los mercados mundiales de alineadores.

Para los inversores, Align ofrece una configuración equilibrada con una valoración razonable, márgenes fiables y un potencial alcista moderado. Es más una empresa de calidad que una de rápido crecimiento.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Align sigue siendo el líder indiscutible en ortodoncia digital. La solidez de su marca, su alcance global y sus proyectos de innovación siguen respaldando su posición en un sector creciente pero competitivo. El enfoque de la compañía en la planificación de tratamientos impulsada por IA y la expansión de su ecosistema de escáneres iTero refuerza su moat tecnológico y la lealtad del cliente.

Los mercados internacionales también presentan una oportunidad de crecimiento a largo plazo a medida que aumenta el conocimiento de los alineadores transparentes. La constante innovación de productos de Align y sus esfuerzos de formación de profesionales podrían ayudarle a captar esta demanda una vez que mejoren las condiciones macroeconómicas.

Para los inversores, estas fortalezas sugieren que Align tiene la base para recuperar gradualmente el impulso de las ganancias y mantener su posición de liderazgo en el tiempo.

Caso bajista: Recuperación lenta y competencia

A pesar de sus puntos fuertes, la recuperación de Align puede llevar tiempo. El negocio es sensible a la confianza del consumidor y a la actividad de los consultorios dentales, que siguen siendo desiguales en los distintos mercados. Una recuperación más lenta del gasto sanitario electivo podría limitar el crecimiento a corto plazo.

La competencia también se está intensificando a medida que las marcas regionales de bajo coste y las soluciones tradicionales de ortodoncia presionan sobre los precios.

Para los inversores, el principal riesgo es que la sólida marca de Align y su liderazgo en innovación no sean suficientes para compensar las dificultades de precios y volumen si la demanda sigue siendo débil.

Perspectivas para 2027: ¿Cuánto podría valer Align?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de alrededor de 13 veces, sugiere que Align podría cotizar cerca de 151 dólares por acción en 2027. Esto representa un 14% de revalorización total, o aproximadamente un 6% de rentabilidad anualizada desde el precio actual cercano a 133 $/acción.

Aunque esto supondría una modesta recuperación, ya presupone márgenes estables y un crecimiento lento pero constante. Para obtener mayores rendimientos, Align necesitaría acelerar el crecimiento del volumen de alineadores, mantener su poder de fijación de precios y profundizar su penetración en los mercados internacionales.

Para los inversores, Align parece una empresa de crecimiento constante a largo plazo con un potencial alcista medido. La innovación constante de la empresa, la solidez de su balance y su posición de liderazgo en el mercado la convierten en un valor creíble para los inversores pacientes que prefieren la calidad a las ganancias rápidas.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>