Aviva plc(AV.) volvió a obtener buenos resultados en el primer semestre de 2025, lo que supone un avance continuo en su proceso de reconversión. El beneficio de explotación aumentó un 22% interanual, hasta 1.070 millones de libras, mientras que el beneficio IFRS creció un 25%, hasta 819 millones de libras. La cobertura de Solvencia II se reforzó hasta el 206%, reflejando una sólida generación de capital y una ejecución disciplinada. Con dos tercios de los beneficios procedentes ahora de negocios "ligeros en capital", el modelo de Aviva está cambiando hacia operaciones más estables y de mayor rentabilidad a medida que integra su última adquisición, Direct Line Group.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)

El crecimiento fue generalizado en todas las líneas de negocio de Aviva. Las primas de seguros generales subieron un 7%, hasta 6.290 millones de libras, mientras que las ventas de Wealth and Retirement aumentaron un 9%, hasta 21.500 millones de libras. El segmento de Salud también obtuvo buenos resultados, con un aumento de las primas en vigor del 14%, hasta 1.000 millones de libras. La dirección aumentó el dividendo a cuenta un 10%, hasta 13,1 peniques por acción, el décimo incremento anual consecutivo, lo que subraya la confianza en las perspectivas. La consejera delegada, Amanda Blanc, afirma que Aviva sigue en el buen camino para alcanzar los 2.000 millones de libras de beneficio operativo en 2026, con un objetivo de remesas de efectivo acumuladas de más de 5.800 millones de libras entre 2024 y 2026.

Tras años de reestructuración, Aviva opera ahora como una aseguradora racionalizada y diversificada, centrada en el Reino Unido, Irlanda y Canadá. La incorporación de Direct Line, completada en julio de 2025, añade más de cuatro millones de nuevos clientes y refuerza la presencia de Aviva en los seguros de automóvil y hogar en el Reino Unido. La integración está en marcha, y los inversores vigilan de cerca las sinergias de costes y el riesgo de ejecución mientras la empresa trabaja hacia su próxima fase de crecimiento rentable.

Historia financiera

El primer semestre de 2025 demostró un progreso constante hacia los objetivos de capital y beneficios de Aviva. La generación de fondos propios operativos de Solvencia II aumentó un 20%, hasta 909 millones de libras, mientras que la rentabilidad de los fondos propios según las NIIF subió hasta el 20,6%, desde el 14,8% del año anterior. Las remesas de efectivo ascendieron a 1 020 millones de £, un 7% más, lo que subraya la solidez del balance del grupo y su capacidad de conversión de efectivo. Estos resultados se produjeron a pesar de la continua competencia de precios en el seguro de automóviles en el Reino Unido y de los menores volúmenes de nuevos negocios en rentas vitalicias de compra masiva, a los que la dirección hizo frente mediante la disciplina de precios y la asignación de capital.

| Métrica | H1 2025 | Variación interanual | H1 2024 |

|---|---|---|---|

| Beneficio de explotación | £1.07B | +22% | £875M |

| Beneficio NIIF | £819M | +25% | £654M |

| Ratio de cobertura Solvencia II | 206% | +3 pp | 203% |

| Remesas de efectivo | £1.02B | +7% | £959M |

| Primas de seguros generales | £6.29B | +7% | £6.01B |

| Ventas de Riqueza y Jubilación | £21.5B | +9% | £19.7B |

| Dividendo a cuenta | 13.1p | +10% | 11.9p |

A escala regional, las primas de seguros generales en el Reino Unido e Irlanda crecieron un 9%, hasta 4.140 millones de libras, gracias a la solidez de los precios de las líneas comerciales y al crecimiento a través de canales intermediarios, como la asociación de Aviva con Nationwide en el ámbito de los viajes. Las primas de seguros generales en Canadá aumentaron un 4%, hasta 2.140 millones de libras, reflejando una sólida demanda en las líneas personales. Mientras tanto, los flujos netos de patrimonio de 5.800 millones de libras, equivalentes a un crecimiento interanual del 16%, subrayaron la resistencia de la plataforma de inversión a largo plazo de Aviva. En todas las divisiones, la disciplina de costes y la simplificación de la cartera favorecieron la expansión de los beneficios, ayudando a compensar los vientos en contra a corto plazo de los costes de los siniestros vinculados a la inflación.

La adquisición de Direct Line añade escala y complejidad. Aviva prevé obtener 100 millones de libras en sinergias anuales de beneficios de aquí a 2026, gracias a la mejora de los precios y la consolidación tecnológica. La dirección afirma que la integración está progresando sin problemas, sin perturbar los principales resultados de suscripción de Direct Line.

Las pólizas de automóviles aumentaron un 6% interanual, hasta 3,7 millones, y las de no automóviles se mantuvieron estables en 4,9 millones. Aunque los beneficios financieros de la operación no se materializarán plenamente hasta finales de 2026, Aviva se posiciona para captar una mayor cuota en el mercado británico de seguros generales, de 23.000 millones de libras, y profundizar en las relaciones con los clientes a través de múltiples líneas de productos.

Consulte los resultados financieros completos y las estimaciones de Aviva (Es gratis) >>>

1. La estrategia de crecimiento sin capital cobra impulso

El cambio a largo plazo de Aviva hacia negocios de capital ligero, incluyendo patrimonio, salud y protección, sigue proporcionando beneficios cuantificables. Dos tercios de los beneficios de explotación del grupo proceden ahora de estos segmentos, frente a sólo la mitad hace cinco años. Este mix de capital ligero mejora la generación de tesorería libre y apoya el crecimiento sostenible de los dividendos, lo que permite a Aviva fijarse como objetivo unas remesas de efectivo acumuladas de más de 5.800 millones de libras hasta 2026. La estrategia también amortigua la volatilidad del capital en rentas vitalicias y acuerdos de compra masiva, dando a Aviva más flexibilidad para reinvertir en tecnología y crecimiento.

Al mismo tiempo, la empresa mantiene la disciplina en los segmentos de mayor suscripción, como los seguros generales y las rentas vitalicias, donde se han intensificado los vientos en contra en la fijación de precios. Aunque algunos analistas ven riesgo de compresión de márgenes en el mercado británico de automóviles, el enfoque de la dirección en la rentabilidad de la suscripción, y no en el volumen, está dando sus frutos. El ratio operativo combinado del grupo mejoró 80 puntos básicos de un año a otro, hasta el 94,6%, lo que indica una mejor selección de riesgos y control de costes.

2. Integración de Direct Line: Ventaja estratégica con riesgos de ejecución

La adquisición de Direct Line, completada en julio de 2025, representa la mayor operación de Aviva en una década y uno de los movimientos más transformadores en el panorama asegurador del Reino Unido. La adquisición proporciona a Aviva una posición de liderazgo en el mercado británico de seguros de automóvil y hogar, junto con un valioso valor de marca y datos de clientes. Los esfuerzos de integración avanzan a buen ritmo y los primeros indicios apuntan a un trastorno operativo mínimo. El margen neto de seguros de Direct Line mejoró 7,6 puntos hasta el 9,4%, reflejando una mayor disciplina de precios y control de gastos.

Sin embargo, el riesgo de integración sigue siendo una consideración clave. Aviva debe alinear los sistemas de suscripción, los canales de distribución y la infraestructura informática de ambas entidades, garantizando al mismo tiempo el cumplimiento de la normativa y la retención de clientes. Amanda Blanc, consejera delegada de Aviva, ha subrayado que los beneficios financieros de la operación, en particular los 100 millones de libras de sinergias anuales, se obtendrán gradualmente, con un aumento significativo previsto para finales de 2026. Si tiene éxito, la combinación podría ampliar significativamente la escala de Aviva y acelerar su trayectoria de reducción de capital.

Valore valores como Aviva en menos de 60 segundos con TIKR (Es gratis) >>>

3. Rentabilidad y perspectivas: La confianza se enfrenta al reto de la ejecución

Las previsiones de Aviva de obtener un beneficio operativo de 2.000 millones de libras en 2026 son ambiciosas, pero cada vez más creíbles. La rentabilidad de los fondos propios de la empresa ya ha superado el 20%, y su posición de capital sigue siendo sólida, con un coeficiente de cobertura de Solvencia II del 206%. El interés de la dirección por equilibrar el crecimiento con el control del riesgo es alentador, especialmente en un contexto de presiones inflacionistas sobre los costes de los siniestros y de volatilidad de los mercados de reaseguros. Con el fuerte impulso de los seguros de salud y patrimoniales y la continua expansión de la distribución digital, Aviva parece bien posicionada para mantener un crecimiento de los beneficios de un dígito medio-alto hasta 2026.

Aun así, los inversores querrán ver avances en eficiencia y reducción de costes. La integración de Direct Line podría crear presiones sobre los gastos a corto plazo, y la creciente competencia en los mercados de seguros del Reino Unido podría limitar la expansión de los márgenes. Sin embargo, el historial de Aviva de crecimiento constante de los beneficios y mantenimiento de la solidez del balance ofrece garantías. En palabras de Blanc: "Nuestra ambición de futuro no ha disminuido; en todo caso, se ha fortalecido".

El TIKR para llevar

Los resultados de Aviva en 2025 refuerzan la historia de recuperación de la aseguradora. El grupo está ejecutando su estrategia de capital ligero, manteniendo una saludable generación de efectivo y fortaleciendo la rentabilidad en todas las divisiones principales. La adquisición de Direct Line introduce un riesgo de integración a corto plazo, pero ofrece sinergias de escala y costes a largo plazo que podrían acelerar el crecimiento del flujo de caja hasta 2026. Con el aumento de los dividendos y la mejora de la rentabilidad, Aviva está consolidando su reputación como una de las financieras más fiables del Reino Unido.

Para los inversores, la cuestión clave no es si Aviva puede mantener el impulso, sino con qué eficacia puede traducir este crecimiento en rendimientos sostenibles para los accionistas, al tiempo que absorbe la complejidad de su nueva combinación de negocios.

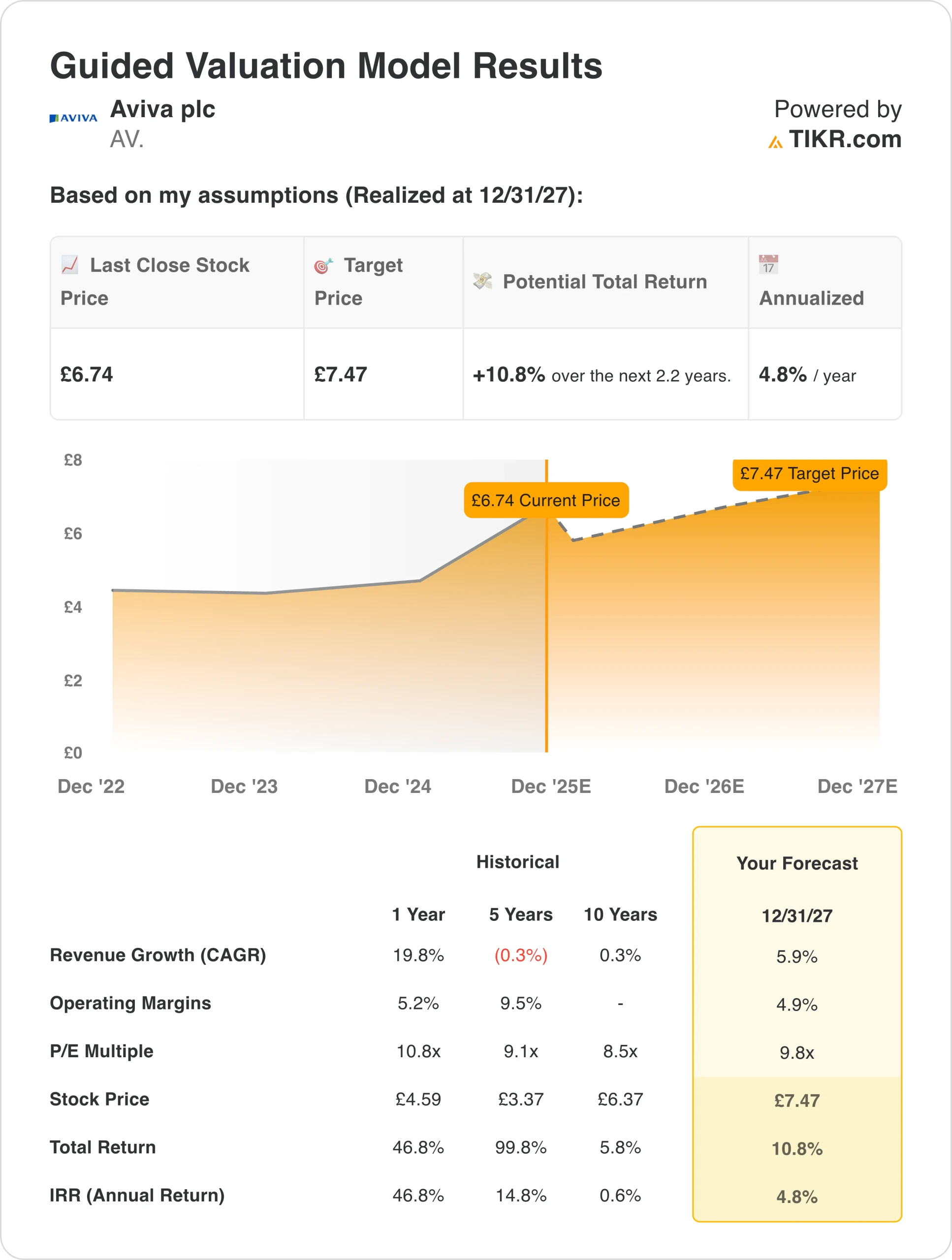

¿Debería comprar, vender o mantener acciones de Aviva en 2025?

Los sólidos resultados de Aviva en 2025, la mejora de las remesas de efectivo y la atractiva trayectoria de los dividendos la convierten en una atractiva posición a largo plazo para los inversores centrados en las rentas. El objetivo de beneficios de 2.000 millones de libras para 2026 parece alcanzable si la integración avanza sin problemas y las condiciones del mercado se mantienen estables. Aunque es probable que se produzca volatilidad a corto plazo mientras se absorbe Direct Line, el modelo diversificado y la ejecución disciplinada de Aviva respaldan una perspectiva alcista, especialmente para los inversores que buscan una capitalización constante en el sector financiero británico.

¿Qué recorrido alcista tienen las acciones de Aviva a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!